Поделиться

Нормування роботи апарату бухгалтерії та порядок визначення його чисельності

Для визначення оптимальної чисельності апарату бухгалтерії необхідно застосовувати науково обґрунтовані норми облікової роботи. Об'єктами нормування праці апарату бухгалтерії є його функції, комплекси облікових робіт або окремі їх види.

Порядок нормування роботи бухгалтерів та розрахунку нормативної чисельності апарату бухгалтерії регламентується Міжгалузевими нормативами чисельності працівників бухгалтерського обліку. Ними встановлені:

1) норми часу на виконання кожного виду облікових робіт у розрізі об'єктів обліку;

2) нормативи чисельності працівників бухгалтерії. Кожна норма має власне призначення. Норматив чисельності працівників апарату бухгалтерії застосовують для розрахунку його загальної нормативної чисельності у цілому по підприємству, а норми часу на виконання кожного виду облікових робіт у розрізі об'єктів обліку - для розрахунку нормативного часу (нормативної трудомісткості облікових робіт) і нормативної чисельності бухгалтерів, необхідних для обліку кожного об'єкта господарювання (основних засобів і нематеріальних активів, запасів, розрахунків з оплати праці, тощо). За допомогою цих нормативів можна визначити оптимальну чисельність та структуру апарату бухгалтерії, тому можуть бути підставою для прийняття оптимальних кадрових рішень щодо чисельності та структури апарату бухгалтерії.

Норма часу - це витрати робочого часу, установлені для виконання одиниці роботи бухгалтером відповідної кваліфікації у певних організаційно-технічних умовах. їх визначають у людино-годинах, людино-днях. Наприклад, для нарахування заробітної плати одному працівнику установлено час, що дорівнює 0, 15 години, це норма часу, встановлена для виконання цієї облікової роботи. Норми часу встановлені для виконання робіт одним виконавцем, і їх наведено у годинах та оформлено як нормативні карти. Норми часу розроблено для усіх видів облікових робіт, передбачених Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, положеннями (стандартами) бухгалтерського обліку та іншими нормативними документами..

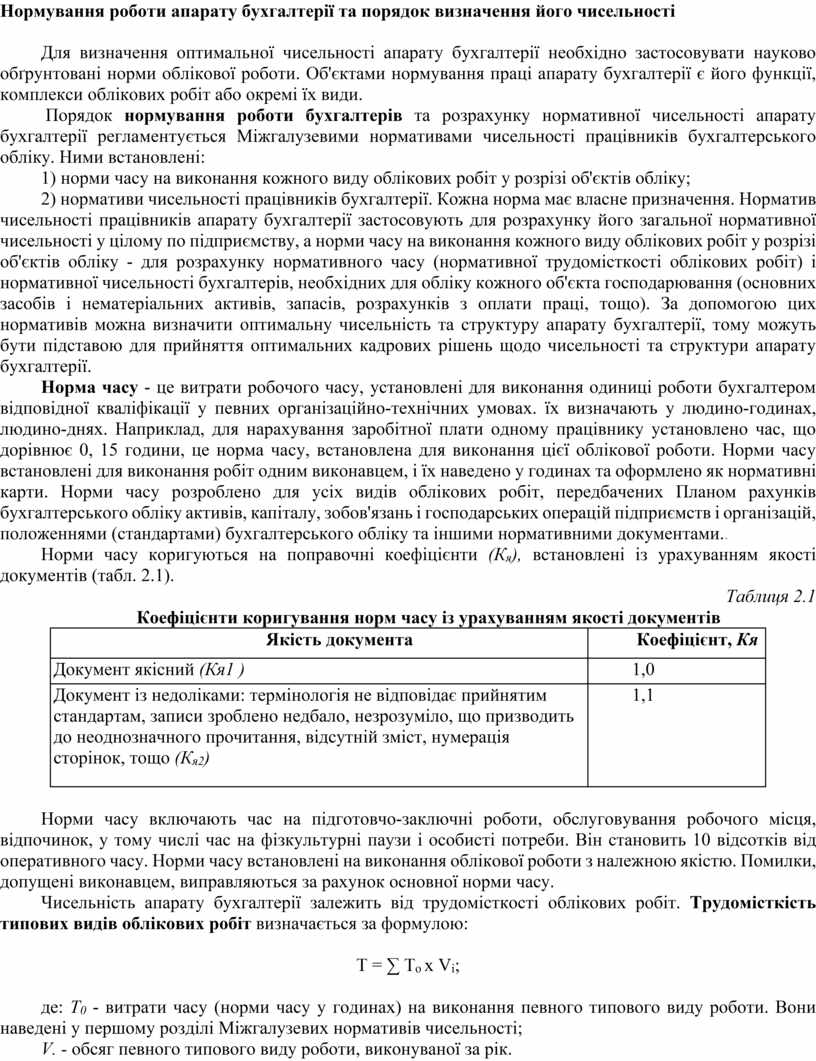

Норми часу коригуються на поправочні коефіцієнти (Кя), встановлені із урахуванням якості документів (табл. 2.1).

Таблиця 2.1

Коефіцієнти коригування норм часу із урахуванням якості документів

|

Якість документа |

Коефіцієнт, Кя |

|

Документ якісний (Кя1 ) |

1,0 |

|

Документ із недоліками: термінологія не відповідає прийнятим стандартам, записи зроблено недбало, незрозуміло, що призводить до неоднозначного прочитання, відсутній зміст, нумерація сторінок, тощо (Кя2) |

1,1 |

Норми часу включають час на підготовчо-заключні роботи, обслуговування робочого місця, відпочинок, у тому числі час на фізкультурні паузи і особисті потреби. Він становить 10 відсотків від оперативного часу. Норми часу встановлені на виконання облікової роботи з належною якістю. Помилки, допущені виконавцем, виправляються за рахунок основної норми часу.

Чисельність апарату бухгалтерії залежить від трудомісткості облікових робіт. Трудомісткість типових видів облікових робіт визначається за формулою:

Т = ∑ То х Vі;

де: Т0 - витрати часу (норми часу у годинах) на виконання певного типового виду роботи. Вони наведені у першому розділі Міжгалузевих нормативів чисельності;

V. - обсяг певного типового виду роботи, виконуваної за рік.

Перелік таких, облікових робіт формується окремо для кожного об'єкта обліку. Для його формування необхідно скласти перелік облікових-операцій, які виконуються протягом року, та визначити їх кількість. Склад таких операцій визначається методичними і технічними прийомами обліку кожного об'єкта господарювання .

Загальна трудомісткість типових облікових робіт, що виконуються бухгалтерією за рік, розраховується за формулою:

![]()

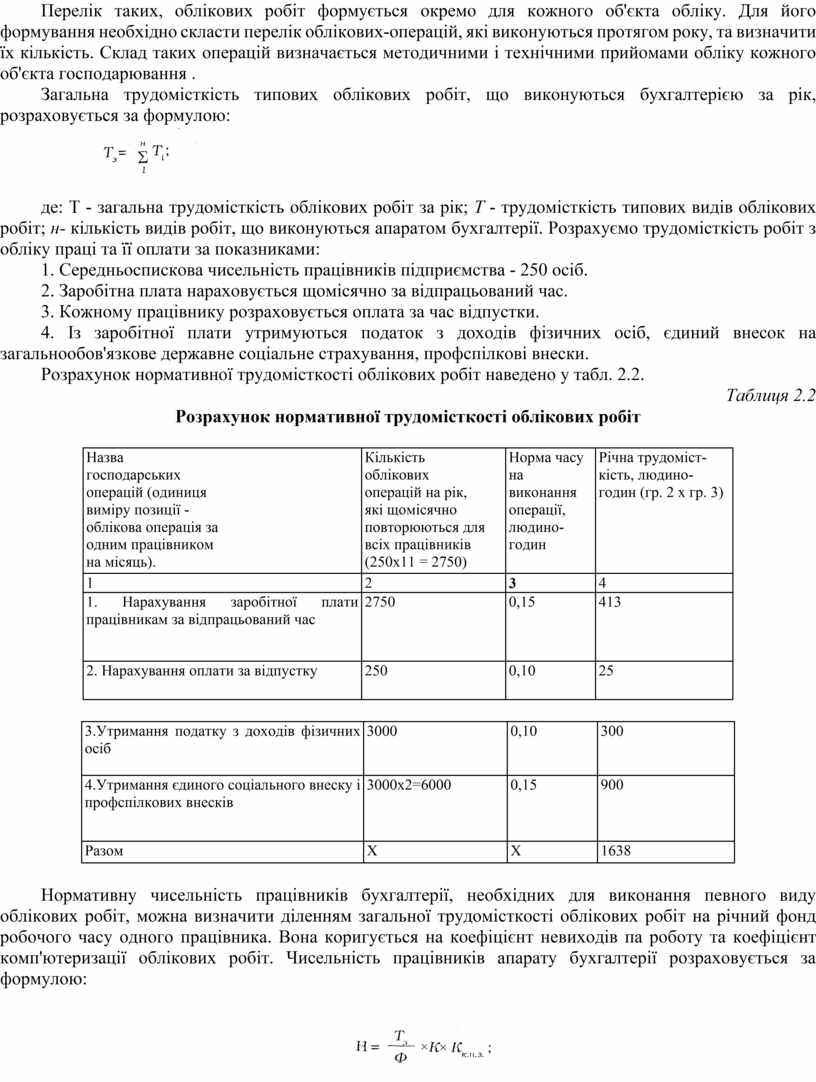

де: Т - загальна трудомісткість облікових робіт за рік; Т - трудомісткість типових видів облікових робіт; н- кількість видів робіт, що виконуються апаратом бухгалтерії. Розрахуємо трудомісткість робіт з обліку праці та її оплати за показниками:

1. Середньоспискова чисельність працівників підприємства - 250 осіб.

2. Заробітна плата нараховується щомісячно за відпрацьований час.

3. Кожному працівнику розраховується оплата за час відпустки.

4. Із заробітної плати утримуються податок з доходів фізичних осіб, єдиний внесок на загальнообов'язкове державне соціальне страхування, профспілкові внески.

Розрахунок нормативної трудомісткості облікових робіт наведено у табл. 2.2.

Таблиця 2.2

Розрахунок нормативної трудомісткості облікових робіт

|

Назва господарських операцій (одиниця виміру позиції - облікова операція за одним працівником на місяць). |

Кількість облікових операцій на рік, які щомісячно повторюються для всіх працівників (250x11 = 2750) |

Норма часу на виконання операції, людино-годин |

Річна трудомісткість, людино-годин (гр. 2 х гр. 3) |

|

1 |

2 |

3 |

4 |

|

1. Нарахування заробітної плати працівникам за відпрацьований час |

2750 |

0,15 |

413 |

|

2. Нарахування оплати за відпустку |

250 |

0,10 |

25 |

|

3.Утримання податку з доходів фізичних осіб |

3000 |

0,10 |

300 |

|

4.Утримання єдиного соціального внеску і профспілкових внесків |

3000x2=6000 |

0,15 |

900 |

|

Разом |

X |

X |

1638 |

Нормативну чисельність працівників бухгалтерії, необхідних для виконання певного виду облікових робіт, можна визначити діленням загальної трудомісткості облікових робіт на річний фонд робочого часу одного працівника. Вона коригується на коефіцієнт невиходів па роботу та коефіцієнт комп'ютеризації облікових робіт. Чисельність працівників апарату бухгалтерії розраховується за формулою:

де: Н- нормативна чисельність працівників апарату бухгалтерії, осіб;

Т3 - загальна трудомісткість облікових робіт за рік;

Ф- річний фонд робочого часу одного працівника, годин;

К - коефіцієнт, що враховує заплановані невиходи працівників і на роботу (відпустки, хвороби тощо), як правило, він становить 1,15;

К к.п.з. - коефіцієнт рівня комп'ютеризації облікових робіт.

Поправочні коефіцієнти, що враховують рівень автоматизації облікових робіт, наведені у табл.2.3.

Таблиця 2.3

Поправочні коефіцієнти на рівень автоматизації облікових робіт

|

Частка облікових робіт, що виконуються на ПЕОМ, % |

Менше 70 |

1 -80 |

81 -90 |

91 -95 |

96 -100 |

|

Поправочний коефіцієнт Кк.п.з. |

1,3 |

1,2 |

1,1 |

1,05 |

1,0 |

Розрахуємо нормативну чисельність бухгалтерів, необхідних для нарахування заробітної плати за показниками:

1. Загальна трудомісткість облікових робіт 1638 людино-годин.

2. Річний фонд робочого часу одного бухгалтера 2002 години.

3. Обсяг автоматизації облікових робіт становить 60 % їх загального обсягу, тому коефіцієнт 1,3.

Для розрахунку нормативної чисельності бухгалтерів з обліку заробітної плати використано табл. 2.4.

Таблиця 2.4

Розрахунок нормативної чисельності бухгалтерів з обліку заробітної плати

|

Найменування розрахункових показників |

Значення |

|

1. Річний фонд робочого часу одного працівника в 2010 р. |

2002 години |

|

2. Коефіцієнт запланованих невиходів працівників на роботу |

1,15 |

|

3. Коефіцієнт комп'ютеризації облікових робіт |

1,3 |

|

4. Нормативна чисельність - 1638 : 2002х 1,15х 1,3 = 1,2 |

1 бухгалтер |

Нормативна чисельність апарату бухгалтерії залежить від спискової чисельності працюючих та кількості самостійних структурних підрозділів. Вона розраховується у цілому по підприємству за формулою:

![]()

де: Н- нормативна чисельність працівників бухгалтерії, чол.;

Чхпр. - чисельність працюючих на підприємстві, чол.;

Nусп - кількість самостійних структурних підрозділів на підприємстві, од.;

К - коефіцієнт регресії лінійного рівняння;

х, у - коефіцієнти регресії степеневого рівняння.

Значення коефіцієнтів регресії залежать від спискової чисельності працівників підприємства і кількості його самостійних структурних підрозділів (табл.2.5).

Таблиця 2.5

Коефіцієнти регресії для розрахунку чисельності апарату бухгалтерії

|

Чисельність працівників підприємства, осіб |

Коефіцієнти регресії |

||

|

|

к |

х |

у |

|

До 500 осіб |

5,195 |

0,333 |

0, 166 |

|

>500<=1000 |

10,044 |

1,282 |

0, 167 |

|

>1000<=5000 |

14,249 |

0,618 |

0,085 |

|

>5000<= 10000 |

29, 639 |

0, 161 |

0,086 |

|

>10000<=15000 |

23,374 |

0,263 |

0.087 |

|

>1 5000<=20000 |

0,879 |

1,479 |

0,084 |

Розрахункову чисельність апарату бухгалтерії визначають за рівнянням регресії. Для скорочення часу на виконання математичних розрахунків у Міжгалузевих нормативах чисельності працівників бухгалтерського обліку у картах. Якщо величини факторів-аргументів відрізняються від наведених у нормативних картах, то розрахунок чисельності виконується за формулами, які наведено у картах. Загальна нормативна чисельність Нз працівників апарату бухгалтерії із урахуванням обсягів комп'ютеризації і облікових робіт визначається за формулою:

Нз = Н*Кк.п.з.

де: Нз- загальна нормативна чисельність працівників апарату і бухгалтерії

Н- нормативна чисельність працівників бухгалтерії, чол.;

Кк.п.з.- коефіцієнт рівня комп'ютеризації облікових робіт.

Розрахуємо загальну нормативну чисельність апарату бухгалтерії за показниками:

1. Середньоспискова чисельність працівників підприємства (Чпр)-250 осіб.

2. Кількість самостійних структурних підрозділів (Nсн) - 10 од.

3. Частка облікових робіт, що виконуються на ПЕОМ, менше 70 відсотків.

Розрахунок:

1. Нормативна чисельність працівників бухгалтерії (Н) для підприємства із чисельністю 250 осіб і 10 самостійними структурними підрозділами становить 4,8 особи.

2. Коефіцієнт комп'ютеризації облікових робіт [Кк пз = 1,3).

3. Загальна нормативна чисельність працівників апарату бухгалтерії становить:

Нз = 4,8 х 1,3 = 6, 24 = 6 осіб.

При запровадженні нових норм часу для розрахунку чисельності апарату бухгалтерії підприємства необхідно керуватись нормами ст. 86 КЗпП, згідно з якими:

- запровадження, заміна і перегляд норм праці провадиться власником або уповноваженим ним органом за погодженням з виборним органом первинної профспілкової організації (профспілковим представником);

- власник повинен роз'яснити працівникам причини перегляду норм праці, а також умови, за яких мають застосовуватися нові норми.

- про запровадження нових і зміну чинних норм праці власник повідомляє працівників не пізніш як за один місяць до їх запровадження.

Недотримання встановленої законодавством процедури є порушенням трудового законодавства.

Процес запровадження нових норм облікової роботи на підприємстві здійснюється у декілька етапів. На підготовчому етапі оформляють такі документи:

- заявку керівника підприємства голові профспілкової організації про узгодження норм часу на облікові роботи, до якої додають проект відповідного наказу;

- витяг з протоколу засідання профспілкового комітету зі згодою на запровадження норм часу на облікові роботи.

На етапі запровадження норм часу оформляється наказ по підприємству. У ньому затверджується розрахунок нормативної трудомісткості робіт і нормативної чисельності працівників апарату бухгалтерії, відхилення штатної чисельності від нормативної, які оформляються як додаток до наказу; установлюється строк запровадження нових норм часу; сповіщаються працівники бухгалтерії про майбутнє запровадження норм часу. У разі відхилення фактичної чисельності апарату бухгалтерії від нормативної головному бухгалтеру дається доручення у зазначений строк внести відповідні пропозиції про оптимальні кадрові рішення з метою приведення чисельності апарату бухгалтерії до розрахункової.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.