Поделиться

1. Інвентаризація, її види та значення.

Первинна документація не завжди може охопити всі господарські явища в момент їх здійснення (природні втрати, викликані усушкою, утрускою, використовуванням при зберіганні, транспортуванні, відпуску, стихійні лиха, невідповідність фактичних даних обліку через помилки, розкрадання, псування, зловживання тощо). У зв'язку з цим виникає об'єктивна необхідність у такому способі, який би забезпечив можливість взяти на облік перелічені явища і процеси. Цього досягають за допомогою інвентаризації.

|

Інвентаризація дає змогу встановити розходження між даними обліку і фактичною наявністю засобів, тобто лишки або нестачі, які оформляють відповідними документами і відображають в обліку.

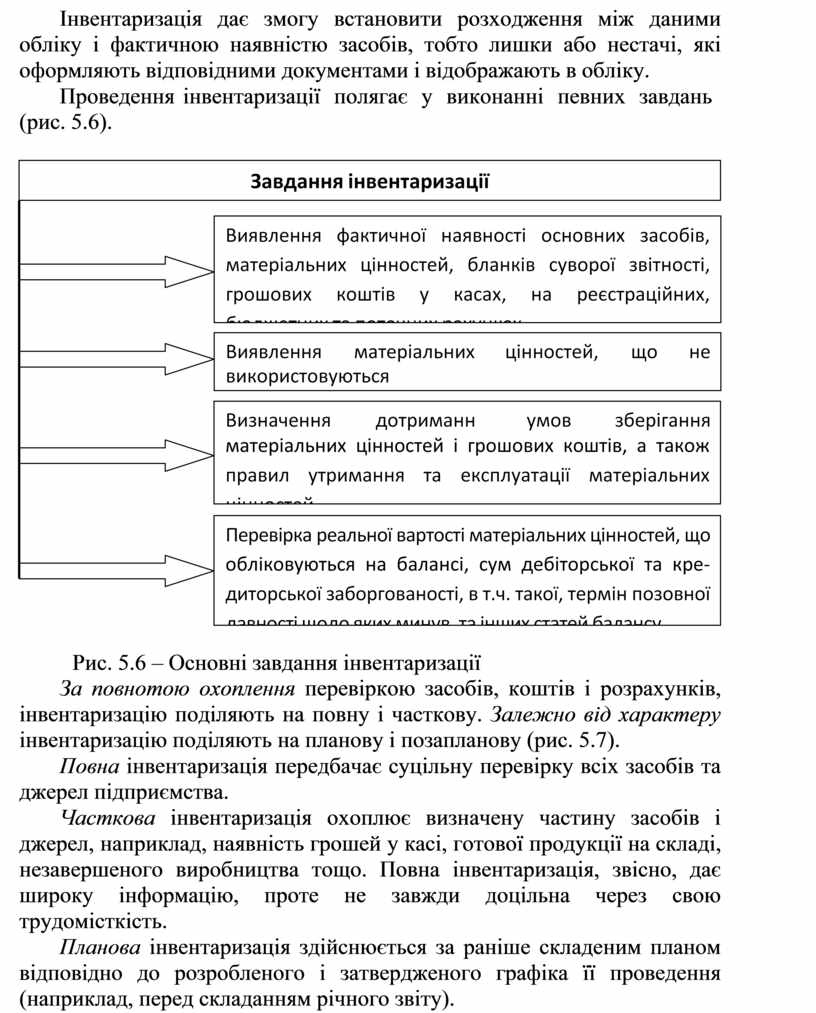

Проведення інвентаризації полягає у виконанні певних завдань

(рис. 5.6).

|

Рис. 5.6 – Основні завдання інвентаризації

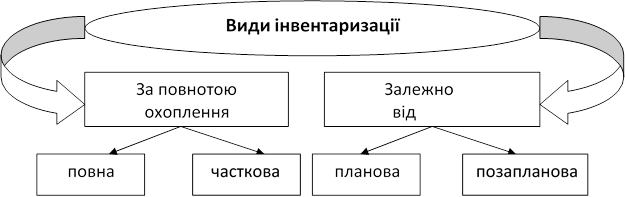

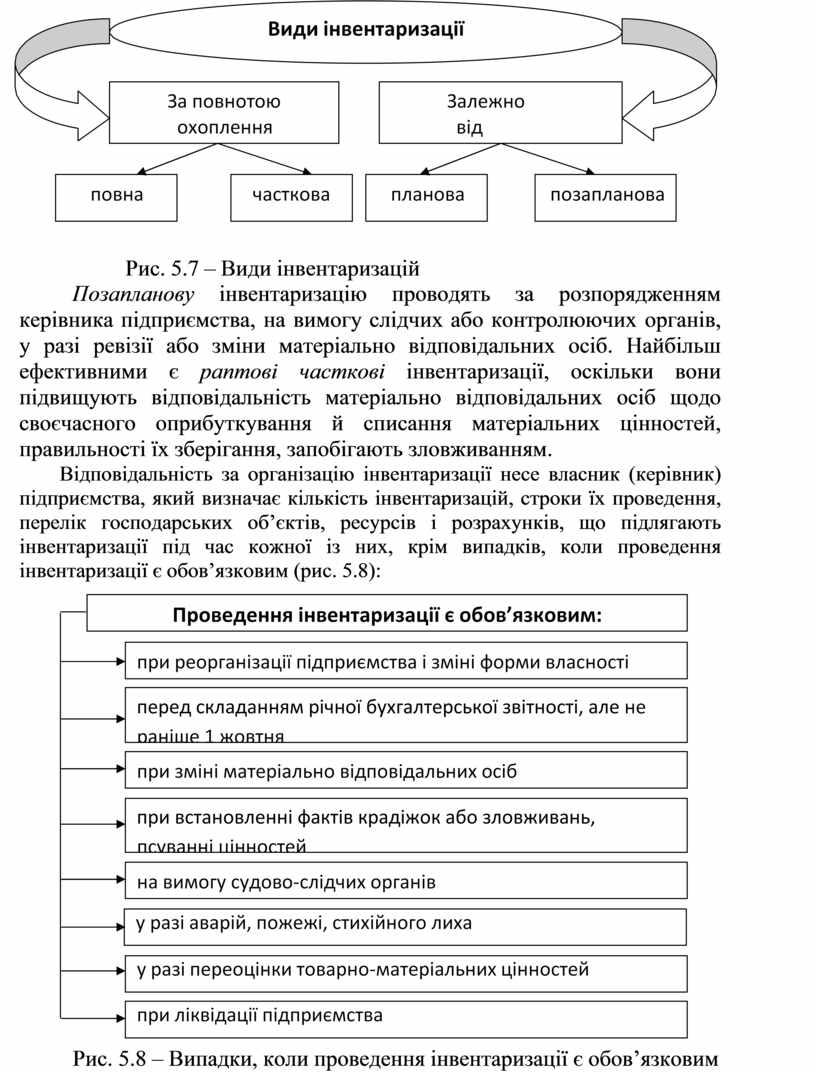

За повнотою охоплення перевіркою засобів, коштів і розрахунків, інвентаризацію поділяють на повну і часткову. Залежно від характеру інвентаризацію поділяють на планову і позапланову (рис. 5.7).

Повна інвентаризація передбачає суцільну перевірку всіх засобів та джерел підприємства.

Часткова інвентаризація охоплює визначену частину засобів і джерел, наприклад, наявність грошей у касі, готової продукції на складі, незавершеного виробництва тощо. Повна інвентаризація, звісно, дає широку інформацію, проте не завжди доцільна через свою трудомісткість.

Планова інвентаризація здійснюється за раніше складеним планом відповідно до розробленого і затвердженого графіка її проведення (наприклад, перед складанням річного звіту).

Рис. 5.7 – Види інвентаризацій

Позапланову інвентаризацію проводять за розпорядженням керівника підприємства, на вимогу слідчих або контролюючих органів, у разі ревізії або зміни матеріально відповідальних осіб. Найбільш ефективними є раптові часткові інвентаризації, оскільки вони підвищують відповідальність матеріально відповідальних осіб щодо своєчасного оприбуткування й списання матеріальних цінностей, правильності їх зберігання, запобігають зловживанням.

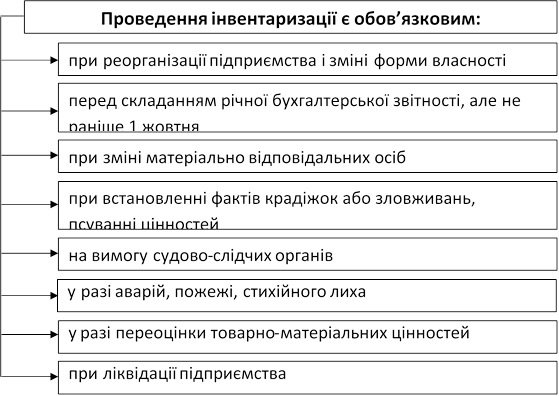

Відповідальність за організацію інвентаризації несе власник (керівник) підприємства, який визначає кількість інвентаризацій, строки їх проведення, перелік господарських об’єктів, ресурсів і розрахунків, що підлягають інвентаризації під час кожної із них, крім випадків, коли проведення інвентаризації є обов’язковим (рис. 5.8):

|

Рис. 5.8 – Випадки, коли проведення інвентаризації є обов’язковим

Порядок і терміни проведення інвентаризації на підприємствах, в організаціях і установах регламентуються статтею 10 ("Інвентаризація активів і зобов'язань") Закону України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV, Порядком надання фінансової звітності, затвердженим постановою Кабінету Міністрів України від 28 лютого 2000 р. № 419, та Інструкцією по інвентаризації основних засобів, нематеріальних активів, товарно- матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженою наказом Міністерства фінансів України від 11 серпня 1999 р. № 69.

Інвентаризація здійснюється постійно діючою інвентаризаційною комісією, склад якої затверджує керівник підприємства.

Постійно діюча інвентаризаційна комісія створюється в такому складі: голова — керівник (заступник керівника) підприємства і члени комісії — головний бухгалтер, представники окремих структурних підрозділів, провідні фахівці тощо.

У процесі інвентаризації, яка відбувається шляхом підрахунку, зважування, обмірювання, визначають фактичну наявність об'єктів інвентаризації, дані про які записують в інвентаризаційному описі, який підписують усі члени комісії. При проведенні інвентаризації неодмінно повинна бути присутня матеріально відповідальна особа. Вона дає розписку, що всі прибуткові й видаткові документи стосовно обліку матеріальних цінностей здано до бухгалтерії.

Дані інвентаризаційних описів порівнюють з даними бухгалтерського обліку і складають порівняльні відомості, де визначають результат інвентаризації. Внаслідок такого порівняння встановлюють відповідність або невідповідність облікових і фактичних даних, тобто:

а) фактичний і бухгалтерський запис збігаються;

б) фактичний залишок менше облікового — нестача;

в) фактичний залишок більше облікового — надлишок.

Матеріально відповідальні особи повинні дати інвентаризаційній комісії письмові пояснення щодо причин нестач та надлишків.

Свої висновки і пропозиції щодо врегулювання інвентаризаційних різниць комісія оформляє протоколом і подає на затвердження керівнику підприємства, який у 5-денний термін розглядає і затверджує протокол.

Затверджені результати інвентаризації відображають у бухгалтерському обліку в тому місяці, в якому закінчено інвентаризацію, але не пізніше грудня звітного року.Результати інвентаризації відображають в обліку в такому порядку:

· надлишки основних засобів, товарів і матеріалів, цінних паперів, коштів, іншого майна підлягають оприбуткуванню та зарахуванню відповідно до доходів діяльності або збільшення фінансування;

· нестачу цінностей у межах затверджених норм природного убутку списують за рішенням керівника підприємства на валові витрати або на зменшення фінансування;

· понаднормові нестачі цінностей, а також втрати від псування відносять на винних осіб за цінами, за якими розраховують розмір шкоди;

· понаднормові втрати і нестачі матеріальних цінностей та готової продукції, якщо винних не встановлено, зараховують на збитки або зменшення фінансування.

Таким чином, документація та інвентаризація є важливими складовими бухгалтерської методології, оскільки формують облікову інформацію, яку належним чином буде оброблено і представлено у звітності підприємства внутрішнім і зовнішнім користувачам для потреб управління.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.