Поделиться

Інвентаризація запасів та облік її результатів

Проведення і оформлення результатів інвентаризації залишків виробничих запасів здійснюється підприємствами відповідно до вимог інструкції по інвентаризації ОЗ, НА, ТМЦ, грошових коштів, документів, розрахунків та інших активів, затвердженої наказом Мін. Фіну України від 11.08.94 р. № 69.

Відповідно до цієї інструкції проведення інвентаризації є обов’язковим:

- при передачі майна ДП в оренду, приватизації майна ДП, перетворені ДП у ПАТ;

- перед складанням річної бухгалтерської звітності;

- при зміні МВО;

- при встановленні фактів крадіжок або зловживань, псування цінностей;

- за приписом судово-слідчих органів;

- у разі техногенних аварій, пожеж, стихійного лиха;

- у разі ліквідації підприємства. Основними завданнями інвентаризації є :

1. Виявлення фактичної наявності активів.

2. Установлення надлишку або нестачі цінностей шляхом зіставлення фактичної наявності з даними бух. обліку.

3. Виявлення ТМЦ, які частково втратили свою первісну вартість.

4. Перевірка дотримання умов та порядку збереження ТМЦ.

5. Перевірка реальності вартості зарахованих на баланс активів і зобов’язань.

Інвентаризація виробничих запасів здійснюється інвентаризаційною комісією, призначеною наказом керівника підприємства за місцями зберігання ТМЦ у присутності матеріально відповідальної особи.

Дані інвентаризації кожного виду ТМЦ заносяться в інвентарний опис (ф.- 21), який складається в двох примірниках і підписується всіма членами комісії. Один примірник опису залишається у матеріально відповідальній особі, а другий

– передається до бухгалтерії. В бухгалтерії фактичний залишок ТМЦ, зафіксований в описах звіряють з даними бухгалтерського обліку. Матеріальні цінності, за якими виявлені розбіжності (залишки, нестача), записуються в порівняльну відомість, а матеріально-відповідальна особа надає інвентаризаційній комісії письмове пояснення про причини виникнення таких розбіжностей.

Свої висновки і пропозиції, щодо врегулювання інвентаризаційних різниць комісія оформлює протоколом та подає на затвердження керівнику підприємства. Керівник повинен прийняти рішення про оприбуткування лишків і списання нестач ТМЦ та затвердити протокол в п’ятиденний термін.

У бухгалтерському обліку результати інвентаризації відображаються в такому порядку:

|

№ |

Господарська операція |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Відображено надлишки матеріалів в результаті інвентаризації |

201 |

719 |

|

2. |

Відображено нестачу матеріалів в результаті інвентаризації,у разі коли винну особу не знайдено і якщо знайдено |

947 |

201 |

|

3. |

Списано дохід на фінансовий результат |

719 |

791 |

|

4. |

Списано витрати на фінансовий результат |

791 |

947 |

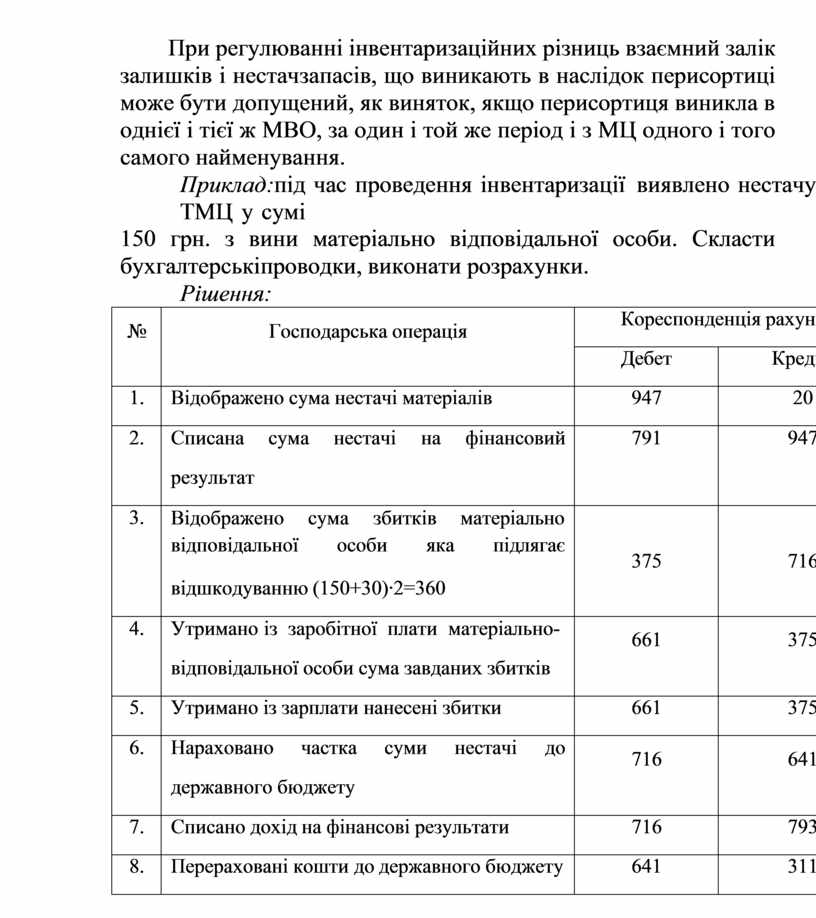

При регулюванні інвентаризаційних різниць взаємний залік залишків і нестач запасів, що виникають в наслідок перисортиці може бути допущений, як виняток, якщо перисортиця виникла в однієї і тієї ж МВО, за один і той же період і з МЦ одного і того самого найменування.

Приклад:під час проведення інвентаризації виявлено нестачу ТМЦ у сумі

150 грн. з вини матеріально відповідальної особи. Скласти бухгалтерські проводки, виконати розрахунки.

Рішення:

|

№ |

Господарська операція |

Кореспонденція рахунків |

Сума |

|

|

Дебет |

Кредит |

|||

|

1. |

Відображено сума нестачі матеріалів |

947 |

20 |

150 |

|

2. |

Списана сума нестачі на фінансовий результат |

791 |

947 |

150 |

|

3. |

Відображено сума збитків матеріально відповідальної особи яка підлягає відшкодуванню (150+30)∙2=360 |

375 |

716 |

360 |

|

4. |

Утримано із заробітної плати матеріально- відповідальної особи сума завданих збитків |

661 |

375 |

360 |

|

5. |

Утримано із зарплати нанесені збитки |

661 |

375 |

360 |

|

6. |

Нараховано частка суми нестачі до державного бюджету |

716 |

641 |

210 |

|

7. |

Списано дохід на фінансові результати |

716 |

793 |

150 |

|

8. |

Перераховані кошти до державного бюджету |

641 |

311 |

210 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.