Поделиться

Обчислення і облік резерву сумнівних боргів

Резерв сумнівних боргів (РСБ) – це зарезервована сума грошових коштів для покриття у майбутньому витрат, які виникли внаслідок непогашення дебіторської заборгованості боржником. РСБ нараховується тільки для сумнівної дебіторської заборгованості. Порядок обчислення РСБ регламентуються П(С)БО 10.

Для обліку РСБ призначено рахунок 38 «Резерв сумнівних боргів», контрактивний, має властивості пасивного рахунку. Відображається в балансі зі знаком (-), зменшує первісну вартість дебіторської заборгованості за товари, роботи, послуги.

Величина резерву сумнівних боргів визначається:

1. На основі класифікації ДЗ (приклади 1,2). Для обчислення РСБ на основі класифікації ДЗ для спостереження обирають роки, або місяці одного року.

2. Виходячи з питомої ваги безнадійних боргів у чистому доході від реалізації продукції, товарів, робіт, послуг на умовах наступної оплати (приклад 3).

3. Виходячи з платоспроможності окремих дебіторів (приклад 4).

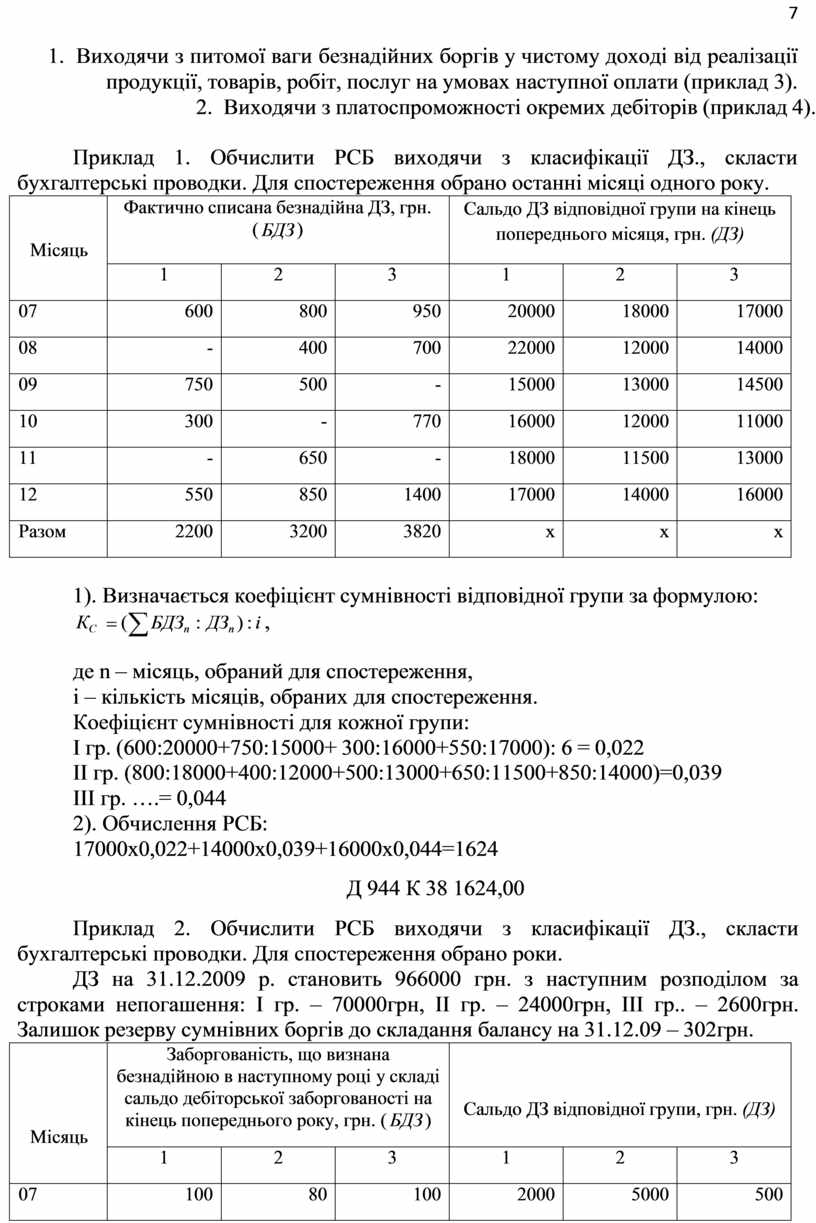

Приклад 1. Обчислити РСБ виходячи з класифікації ДЗ., скласти бухгалтерські проводки. Для спостереження обрано останні місяці одного року.

|

Місяць |

Фактично списана безнадійна ДЗ, грн. ( БДЗ ) |

Сальдо ДЗ відповідної групи на кінець попереднього місяця, грн. (ДЗ) |

||||

|

1 |

2 |

3 |

1 |

2 |

3 |

|

|

07 |

600 |

800 |

950 |

20000 |

18000 |

17000 |

|

08 |

- |

400 |

700 |

22000 |

12000 |

14000 |

|

09 |

750 |

500 |

- |

15000 |

13000 |

14500 |

|

10 |

300 |

- |

770 |

16000 |

12000 |

11000 |

|

11 |

- |

650 |

- |

18000 |

11500 |

13000 |

|

12 |

550 |

850 |

1400 |

17000 |

14000 |

16000 |

|

Разом |

2200 |

3200 |

3820 |

х |

х |

х |

1). Визначається коефіцієнт сумнівності відповідної групи за формулою:

![]() КС (

КС (

БДЗn : ДЗn ) : і ,

де n – місяць, обраний для спостереження,

і – кількість місяців, обраних для спостереження. Коефіцієнт сумнівності для кожної групи:

І гр. (600:20000+750:15000+ 300:16000+550:17000): 6 = 0,022

ІІ гр. (800:18000+400:12000+500:13000+650:11500+850:14000)=0,039 ІІІ гр. ….= 0,044

2). Обчислення РСБ: 17000х0,022+14000х0,039+16000х0,044=1624

Д 944 К 38 1624,00

Приклад 2. Обчислити РСБ виходячи з класифікації ДЗ., скласти бухгалтерські проводки. Для спостереження обрано роки.

ДЗ на 31.12.2009 р. становить 966000 грн. з наступним розподілом за строками непогашення: І гр. – 70000грн, ІІ гр. – 24000грн, ІІІ гр.. – 2600грн. Залишок резерву сумнівних боргів до складання балансу на 31.12.09 – 302грн.

|

Місяць |

Заборгованість, що визнана безнадійною в наступному році у складі сальдо дебіторської заборгованості на кінець попереднього року, грн. ( БДЗ ) |

Сальдо ДЗ відповідної групи, грн. (ДЗ) |

||||

|

1 |

2 |

3 |

1 |

2 |

3 |

|

|

07 |

100 |

80 |

100 |

2000 |

5000 |

500 |

|

08 |

200 |

20 |

59 |

4000 |

7000 |

300 |

|

09 |

300 |

100 |

141 |

6000 |

100000 |

700 |

|

Разом |

600 |

200 |

300 |

12000 |

22000 |

1500 |

1). Визначається коефіцієнт сумнівності відповідної групи за формулою:

![]() КС БДЗр : ДЗр ,

КС БДЗр : ДЗр ,

де р – роки, обрані для спостереження, Коефіцієнт сумнівності для кожної групи:

І гр. 600:12000= 0,005

ІІ гр. 200:22000=0,009

ІІІ гр. 300:15000= 0,02

2). Обчислення РСБ: 70000х0,005+24000х0,009+2600х0,02=618

З урахування залишку РСБ до нараховується на 316 грн. (618-302)

Д 944 К 38 316,00

Приклад 3. Визначити РСБ виходячи з питомої ваги безнадійних боргів у чистому доході від реалізації продукції (товарів, робіт, послуг) на умовах наступної оплати. За 2009 р. чистий дохід від реалізації продукції на умовах наступної оплати становитиме 1 800 000 грн. Залишок РСБ до складання балансу

– 1000 грн. Для спостереження обрано 3 роки:

|

Роки |

Чистий дохід від реалізації продукції (ЧД) |

Сума ДЗ, що визнана безнадійною, грн. (БДЗ) |

|

2007 |

800 000 |

500 |

|

2008 |

1 000 000 |

700 |

|

2009 |

1 500 000 |

900 |

|

Разом |

3 300 000 |

2100 |

1). 1). Визначається коефіцієнт сумнівності:

![]()

![]() КС БДЗ : ДЗ ,

КС БДЗ : ДЗ ,

Коефіцієнт сумнівності:

2100: 3 300 000=0,0006

2). Обчислення РСБ:

1 800 000 х 0,0006=1 080

З урахування залишку РСБ на 31.12.2009 р. становить 2180. донараховується на 1080 грн.

Д 944 К 38 1080,00

Приклад 4. Визначення РСБ на основі платоспроможності окремих дебіторів. Величина РСБ відповідає абсолютній сумі визнаної безнадійної ДЗ в результаті банкрутства або ліквідації боржника. БДЗ – 10000 грн., РСВ=10000 грн.

Д 944 К 38 10000,00

1. Нарахування РСБ:

Облік РСБ:

Д 944 К 38

2. При списанні безнадійної дебіторської заборгованості за рахунок РСБ:

Д 38 К 36,37

3. Одночасно відображення на позабалансовому рахунку суми списаної заборгованості:

Д 071

4. При отриманні коштів в рахунок погашення списаної раніше дебіторської заборгованості:

Д 311 К 36,37

5. Одночасно коригування суми нарахованого за боргом резерву сумнівних боргів:

Д 36,37 К 716,

6. Одночасно списана з позабалансового рахунку безнадійна дебіторська заборгованість

К 071

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.