Поделиться

Облік адміністративних витрат

Адміністративні витрати – витрати, пов’язані з обслуговуванням виробництва і управління ним в масштабі всього під-ва. До таких витрат відносять:

1. Загальні та корпоративні витрати (організаційні та представницькі витрати);

2. витрати на службові відрядження;

3. утримання апарату управління;

4. амортизація ОЗ адміністративного призначення;

5. витрати на утримання ОЗ адміністративного призначення;

6. послуги сторонніх організацій (юридичні, аудиторські тощо);

7. витрати на зв'язок;

8. податки і збори, що включаються до собівартості продукції;

9. плата за розрахункове касове обслуговування в банку;

10. інші витрати.

Синтетичний облік ведеться на активному тимчасовому рахунку 92. По Дт збирається інформація про витрати, по Кт – загальна сума списується на рахунок 791.

Д 92 К 131,139,133 – нарахована амортизація.

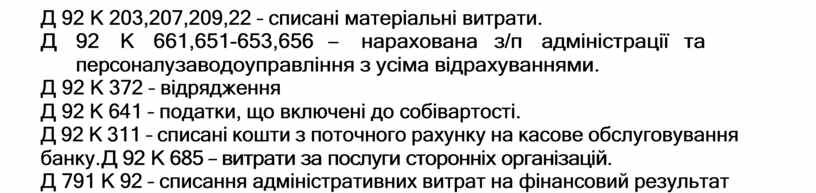

Д 92 К 203,207,209,22 – списані матеріальні витрати.

Д 92 К 661,651-653,656 – нарахована з/п адміністрації та персоналу заводоуправління з усіма відрахуваннями.

Д 92 К 372 – відрядження

Д 92 К 641 – податки, що включені до собівартості.

Д 92 К 311 – списані кошти з поточного рахунку на касове обслуговування банку. Д 92 К 685 – витрати за послуги сторонніх організацій.

Д 791 К 92 – списання адміністративних витрат на фінансовий результат

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.