Поделиться

Облік безготівкових розрахунків

Здійснені операції по руху коштів на рахунку банк реєструє у виписці банку.

Виписка банку – це документ, який видається банком підприємству та відображає рух грошових коштів на рахунку.

Це регістр аналітичного обліку за операціями на рахунку в банку та є підставою для здійснення бухгалтерських записів. Виписка банку повинна містити дату, номери рахунків дебіторів і кредиторів, коди операцій, суми.

Після отримання виписки банку бухгалтер здійснює її контирування.

Контирування виписки передбачає:

1) її нумерацію;

2) перевірку наявності первинних документів, на підставі яких зараховані або списані кошти;

3) перевірку відповідності сум у виписці сумам, зазначених у виправдовуючи документах;

4) здійснення кореспонденції рахунків.

При цьому бухгалтер повинен враховувати, що банк, зберігаючи грошові кошти підприємства, вважає себе його боржником і на цю суму має кредиторську заборгованість. Тому залишок коштів та їх надходження банк записує за кредитом, видачу коштів – за дебетом. На полях перевіреної виписки вказуються коди кореспондуючих рахунків. Дані з виписок переносяться до Журналу 1 та Відомості 1.2, після чого заповнюється головна книга та складається фінансова звітність. Облік безготівкових розрахунків ведеться на рахунку 31 «Рахунки в банках». За дебетом рахунку 31 відображається надходження грошових коштів, за кредитом – їх використання. Субрахунки 312 «Поточні рахунки в іноземній валюті» та 314 «Інші рахунки банку в іноземній валюті» призначені для узагальнення інформації про наявність та рух грошових коштів в іноземній валюті. Аналітичний облік за рахунком може вестись за видами рахунків, відкритих у банківських установах. Він повинен надавати можливість щоденно визначати залишки грошових коштів на рахунках в банках, їх рух за певний період, виявляти накопичення грошових коштів на рахунках в банках, їх рух за певний період.

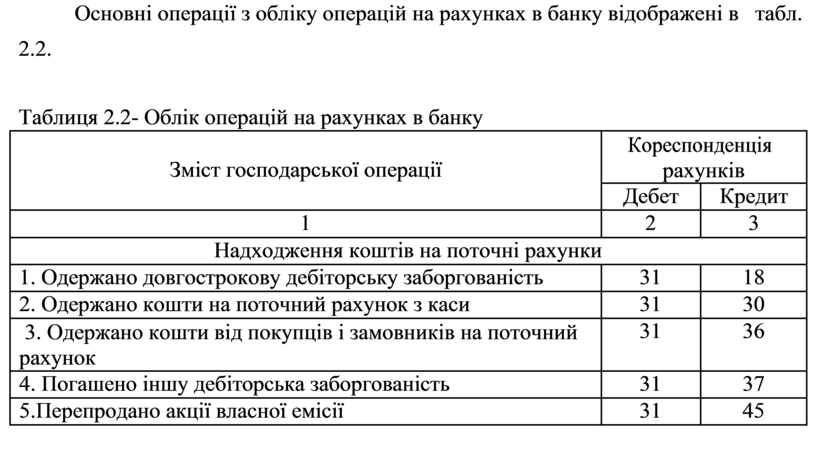

Основні операції з обліку операцій на рахунках в банку відображені в табл.

2.2.

Таблиця 2.2- Облік операцій на рахунках в банку

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

Надходження коштів на поточні рахунки |

||

|

1. Одержано довгострокову дебіторську заборгованість |

31 |

18 |

|

2. Одержано кошти на поточний рахунок з каси |

31 |

30 |

|

3. Одержано кошти від покупців і замовників на поточний рахунок |

31 |

36 |

|

4. Погашено іншу дебіторська заборгованість |

31 |

37 |

|

5.Перепродано акції власної емісії |

31 |

45 |

|

1 |

2 |

3 |

|

6. Надійшли внески учасників на поточний рахунок |

31 |

46 |

|

7. Одержано на поточний рахунок цільові надходження |

31 |

48 |

|

8. Одержано з банку: |

|

|

|

- довгострокові кредити |

31 |

50 |

|

- короткострокові кредити |

31 |

60 |

|

9. Одержано фінансову допомогу на зворотній основі |

31 |

55 |

|

10. Повернуто кошти на рахунок підприємства: |

|

|

|

- з бюджету |

31 |

64 |

|

- з фондів страхування |

31 |

65 |

|

11. Одержано авансові платежі від покупців і замовників |

31 |

681 |

|

12. Одержано доходи майбутніх періодів |

31 |

69 |

|

13. Зараховано на рахунок підприємства: |

|

|

|

- виручку від реалізації товарів, робіт, послуг |

31 |

70 |

|

- дохід від реалізації оборотних активів (виробничих запасів, МШП) |

31 |

71 |

|

- дохід від спільної діяльності |

31 |

72 |

|

- суми отриманих дивідендів |

31 |

73 |

|

- дохід від реалізації необоротних активів |

31 |

74 |

|

14. Одержано суми страхового відшкодування від страхової організації |

31 |

75 |

|

Використання коштів поточного рахунку |

||

|

1 Видано з поточного рахунку готівкою до каси |

30 |

31 |

|

2. Одержано розрахункову чекову книжку, виставлено |

313 |

31 |

|

акредитив |

|

|

|

3. Повернуто грошові кошти покупцям і замовникам |

36 |

31 |

|

4 Сплачено з поточного рахунку авансові платежі постачальникам і підрядникам |

371 |

31 |

|

5. Викуплено акції власної емісії у акціонерів |

45 |

31 |

|

6. Використано кошти цільового фінансування |

48 |

31 |

|

7. Погашено банку довгострокову позику |

50 |

31 |

|

8. Погашено заборгованість за довгостроковим векселем |

51 |

31 |

|

9. Погашено заборгованість за облігаціями |

52 |

31 |

|

10. Погашено довгострокову заборгованість з оренди |

53 |

31 |

|

11. Погашено інші довгострокові зобов’язання |

55 |

31 |

|

12. Погашено банку короткострокову позику |

60 |

31 |

|

13. Оплачено поточну заборгованість за довгостроковими зобов’язаннями |

61 |

31 |

|

14. Погашено заборгованість за короткостроковим векселем |

62 |

31 |

|

15. Погашено заборгованість перед постачальниками і підрядниками |

63 |

31 |

|

1 |

2 |

3 |

|

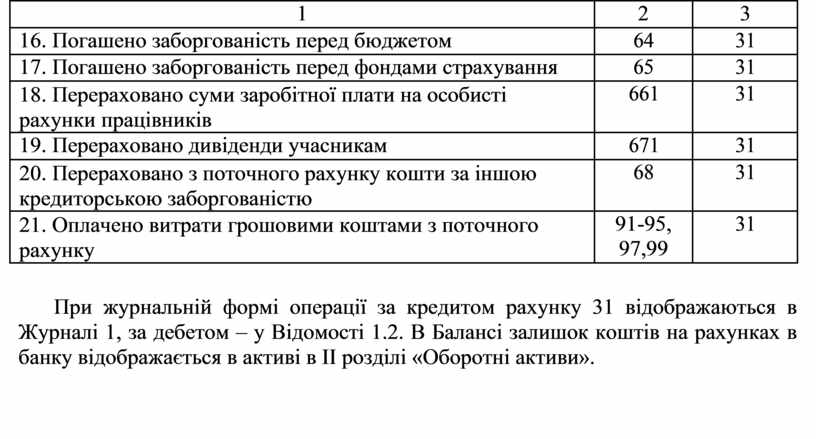

16. Погашено заборгованість перед бюджетом |

64 |

31 |

|

17. Погашено заборгованість перед фондами страхування |

65 |

31 |

|

18. Перераховано суми заробітної плати на особисті рахунки працівників |

661 |

31 |

|

19. Перераховано дивіденди учасникам |

671 |

31 |

|

20. Перераховано з поточного рахунку кошти за іншою кредиторською заборгованістю |

68 |

31 |

|

21. Оплачено витрати грошовими коштами з поточного рахунку |

91-95, 97,99 |

31 |

При журнальній формі операції за кредитом рахунку 31 відображаються в Журналі 1, за дебетом – у Відомості 1.2. В Балансі залишок коштів на рахунках в банку відображається в активі в ІІ розділі «Оборотні активи».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.