Поделиться

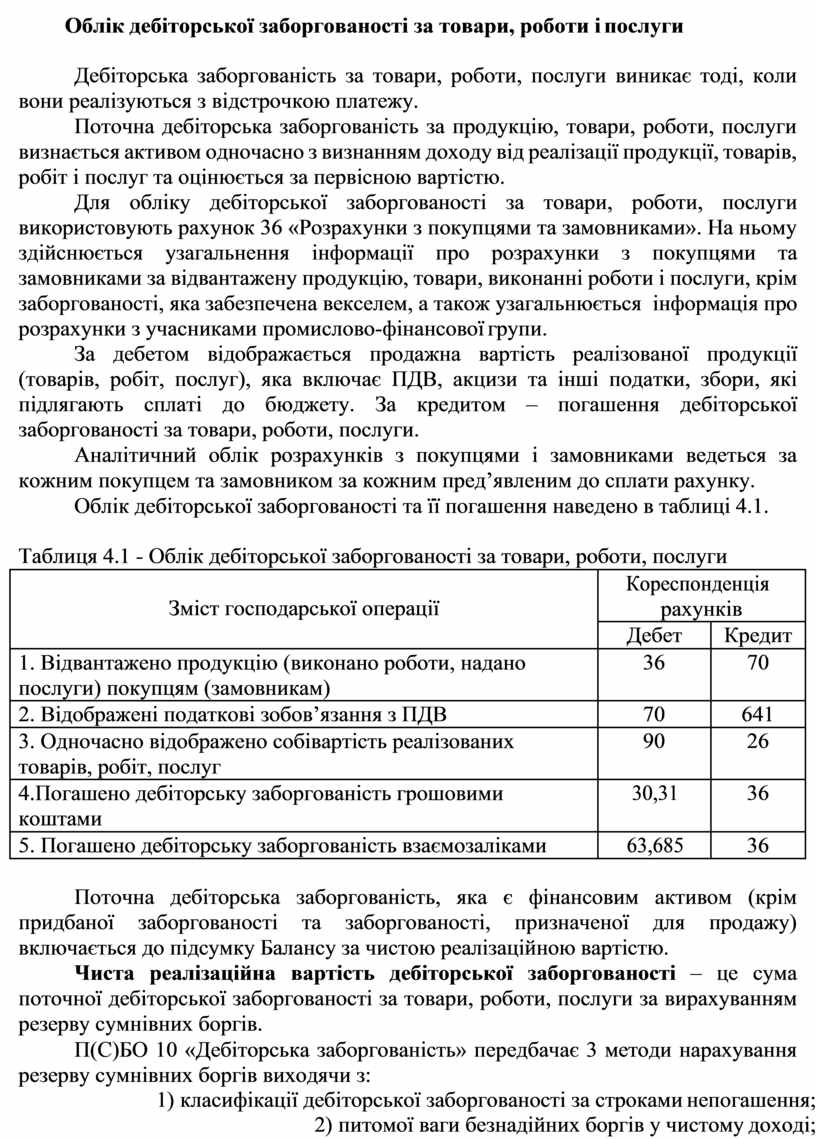

Облік дебіторської заборгованості за товари, роботи і послуги

Дебіторська заборгованість за товари, роботи, послуги виникає тоді, коли вони реалізуються з відстрочкою платежу.

Поточна дебіторська заборгованість за продукцію, товари, роботи, послуги визнається активом одночасно з визнанням доходу від реалізації продукції, товарів, робіт і послуг та оцінюється за первісною вартістю.

Для обліку дебіторської заборгованості за товари, роботи, послуги використовують рахунок 36 «Розрахунки з покупцями та замовниками». На ньому здійснюється узагальнення інформації про розрахунки з покупцями та замовниками за відвантажену продукцію, товари, виконанні роботи і послуги, крім заборгованості, яка забезпечена векселем, а також узагальнюється інформація про розрахунки з учасниками промислово-фінансової групи.

За дебетом відображається продажна вартість реалізованої продукції (товарів, робіт, послуг), яка включає ПДВ, акцизи та інші податки, збори, які підлягають сплаті до бюджету. За кредитом – погашення дебіторської заборгованості за товари, роботи, послуги.

Аналітичний облік розрахунків з покупцями і замовниками ведеться за кожним покупцем та замовником за кожним пред’явленим до сплати рахунку.

Облік дебіторської заборгованості та її погашення наведено в таблиці 4.1.

Таблиця 4.1 - Облік дебіторської заборгованості за товари, роботи, послуги

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Відвантажено продукцію (виконано роботи, надано послуги) покупцям (замовникам) |

36 |

70 |

|

2. Відображені податкові зобов’язання з ПДВ |

70 |

641 |

|

3. Одночасно відображено собівартість реалізованих товарів, робіт, послуг |

90 |

26 |

|

4.Погашено дебіторську заборгованість грошовими коштами |

30,31 |

36 |

|

5. Погашено дебіторську заборгованість взаємозаліками |

63,685 |

36 |

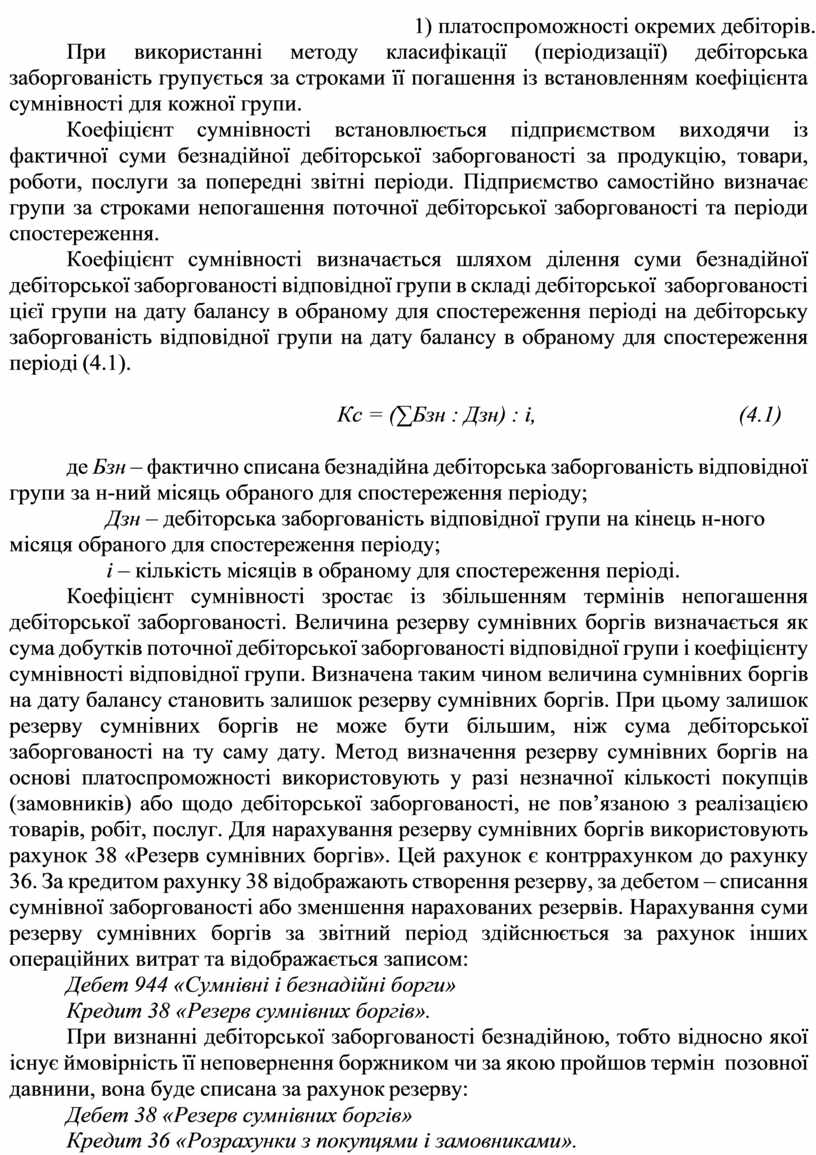

Поточна дебіторська заборгованість, яка є фінансовим активом (крім придбаної заборгованості та заборгованості, призначеної для продажу) включається до підсумку Балансу за чистою реалізаційною вартістю.

Чиста реалізаційна вартість дебіторської заборгованості – це сума поточної дебіторської заборгованості за товари, роботи, послуги за вирахуванням резерву сумнівних боргів.

П(С)БО 10 «Дебіторська заборгованість» передбачає 3 методи нарахування резерву сумнівних боргів виходячи з:

1) класифікації дебіторської заборгованості за строками непогашення;

2) питомої ваги безнадійних боргів у чистому доході;

3) платоспроможності окремих дебіторів.

При використанні методу класифікації (періодизації) дебіторська заборгованість групується за строками її погашення із встановленням коефіцієнта сумнівності для кожної групи.

Коефіцієнт сумнівності встановлюється підприємством виходячи із фактичної суми безнадійної дебіторської заборгованості за продукцію, товари, роботи, послуги за попередні звітні періоди. Підприємство самостійно визначає групи за строками непогашення поточної дебіторської заборгованості та періоди спостереження.

Коефіцієнт сумнівності визначається шляхом ділення суми безнадійної дебіторської заборгованості відповідної групи в складі дебіторської заборгованості цієї групи на дату балансу в обраному для спостереження періоді на дебіторську заборгованість відповідної групи на дату балансу в обраному для спостереження періоді (4.1).

Кс = (∑Бзн : Дзн) : і, (4.1)

де Бзн – фактично списана безнадійна дебіторська заборгованість відповідної групи за н-ний місяць обраного для спостереження періоду;

Дзн – дебіторська заборгованість відповідної групи на кінець н-ного місяця обраного для спостереження періоду;

і – кількість місяців в обраному для спостереження періоді.

Коефіцієнт сумнівності зростає із збільшенням термінів непогашення дебіторської заборгованості. Величина резерву сумнівних боргів визначається як сума добутків поточної дебіторської заборгованості відповідної групи і коефіцієнту сумнівності відповідної групи. Визначена таким чином величина сумнівних боргів на дату балансу становить залишок резерву сумнівних боргів. При цьому залишок резерву сумнівних боргів не може бути більшим, ніж сума дебіторської заборгованості на ту саму дату. Метод визначення резерву сумнівних боргів на основі платоспроможності використовують у разі незначної кількості покупців (замовників) або щодо дебіторської заборгованості, не пов’язаною з реалізацією товарів, робіт, послуг. Для нарахування резерву сумнівних боргів використовують рахунок 38 «Резерв сумнівних боргів». Цей рахунок є контррахунком до рахунку 36. За кредитом рахунку 38 відображають створення резерву, за дебетом – списання сумнівної заборгованості або зменшення нарахованих резервів. Нарахування суми резерву сумнівних боргів за звітний період здійснюється за рахунок інших операційних витрат та відображається записом:

Дебет 944 «Сумнівні і безнадійні борги» Кредит 38 «Резерв сумнівних боргів».

При визнанні дебіторської заборгованості безнадійною, тобто відносно якої існує ймовірність її неповернення боржником чи за якою пройшов термін позовної давнини, вона буде списана за рахунок резерву:

Дебет 38 «Резерв сумнівних боргів»

Кредит 36 «Розрахунки з покупцями і замовниками».

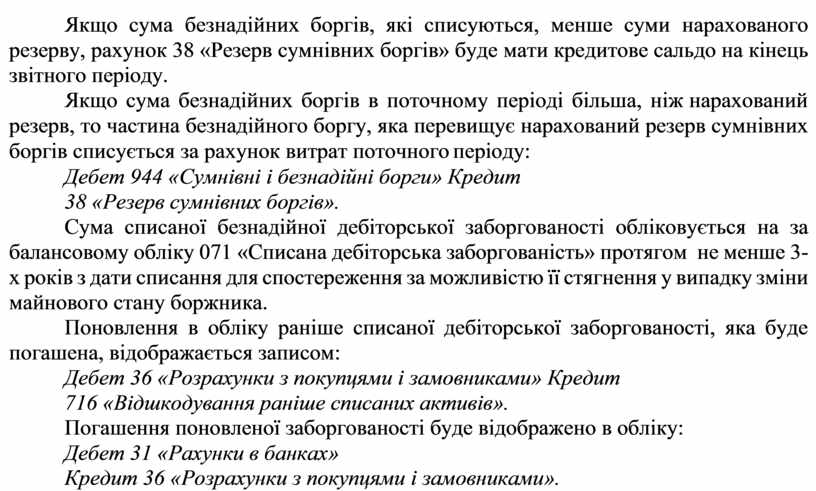

Якщо сума безнадійних боргів, які списуються, менше суми нарахованого резерву, рахунок 38 «Резерв сумнівних боргів» буде мати кредитове сальдо на кінець звітного періоду.

Якщо сума безнадійних боргів в поточному періоді більша, ніж нарахований резерв, то частина безнадійного боргу, яка перевищує нарахований резерв сумнівних боргів списується за рахунок витрат поточного періоду:

Дебет 944 «Сумнівні і безнадійні борги» Кредит 38 «Резерв сумнівних боргів».

Сума списаної безнадійної дебіторської заборгованості обліковується на за балансовому обліку 071 «Списана дебіторська заборгованість» протягом не менше 3-х років з дати списання для спостереження за можливістю її стягнення у випадку зміни майнового стану боржника.

Поновлення в обліку раніше списаної дебіторської заборгованості, яка буде погашена, відображається записом:

Дебет 36 «Розрахунки з покупцями і замовниками» Кредит 716 «Відшкодування раніше списаних активів».

Погашення поновленої заборгованості буде відображено в обліку:

Дебет 31 «Рахунки в банках»

Кредит 36 «Розрахунки з покупцями і замовниками».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.