Поделиться

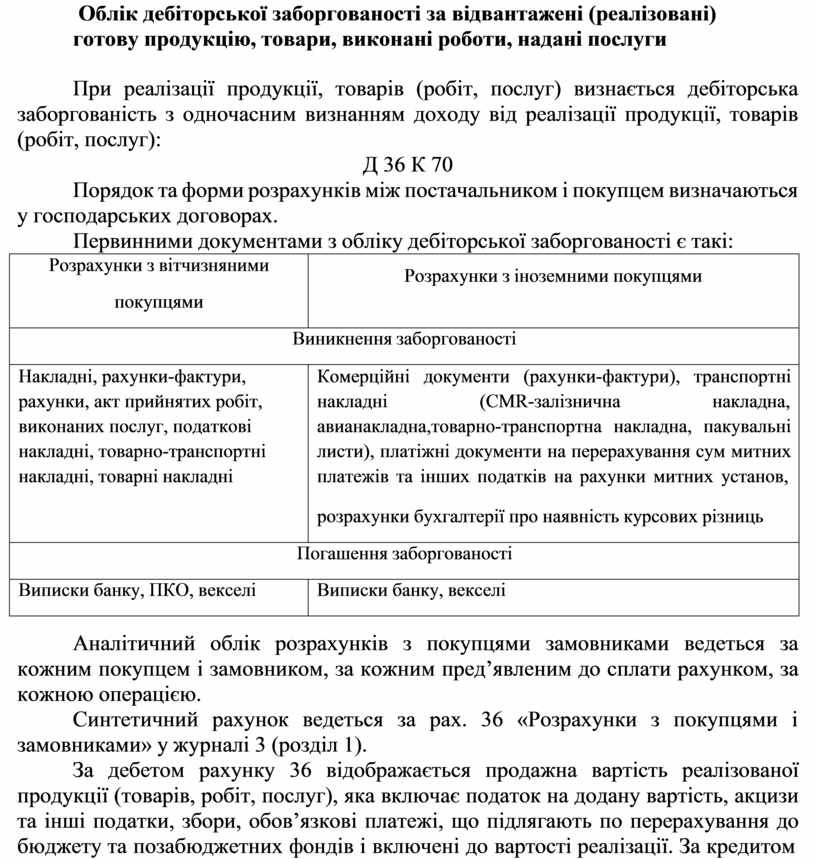

Облік дебіторської заборгованості за відвантажені (реалізовані) готову продукцію, товари, виконані роботи, надані послуги

При реалізації продукції, товарів (робіт, послуг) визнається дебіторська заборгованість з одночасним визнанням доходу від реалізації продукції, товарів (робіт, послуг):

Д 36 К 70

Порядок та форми розрахунків між постачальником і покупцем визначаються у господарських договорах.

Первинними документами з обліку дебіторської заборгованості є такі:

|

Розрахунки з вітчизняними покупцями |

Розрахунки з іноземними покупцями |

|

Виникнення заборгованості |

|

|

Накладні, рахунки-фактури, рахунки, акт прийнятих робіт, виконаних послуг, податкові накладні, товарно-транспортні накладні, товарні накладні |

Комерційні документи (рахунки-фактури), транспортні накладні (CMR-залізнична накладна, авианакладна,товарно-транспортна накладна, пакувальні листи), платіжні документи на перерахування сум митних платежів та інших податків на рахунки митних установ, розрахунки бухгалтерії про наявність курсових різниць |

|

Погашення заборгованості |

|

|

Виписки банку, ПКО, векселі |

Виписки банку, векселі |

Аналітичний облік розрахунків з покупцями замовниками ведеться за кожним покупцем і замовником, за кожним пред’явленим до сплати рахунком, за кожною операцією.

Синтетичний рахунок ведеться за рах. 36 «Розрахунки з покупцями і замовниками» у журналі 3 (розділ 1).

За дебетом рахунку 36 відображається продажна вартість реалізованої продукції (товарів, робіт, послуг), яка включає податок на додану вартість, акцизи та інші податки, збори, обов’язкові платежі, що підлягають по перерахування до бюджету та позабюджетних фондів і включені до вартості реалізації. За кредитом

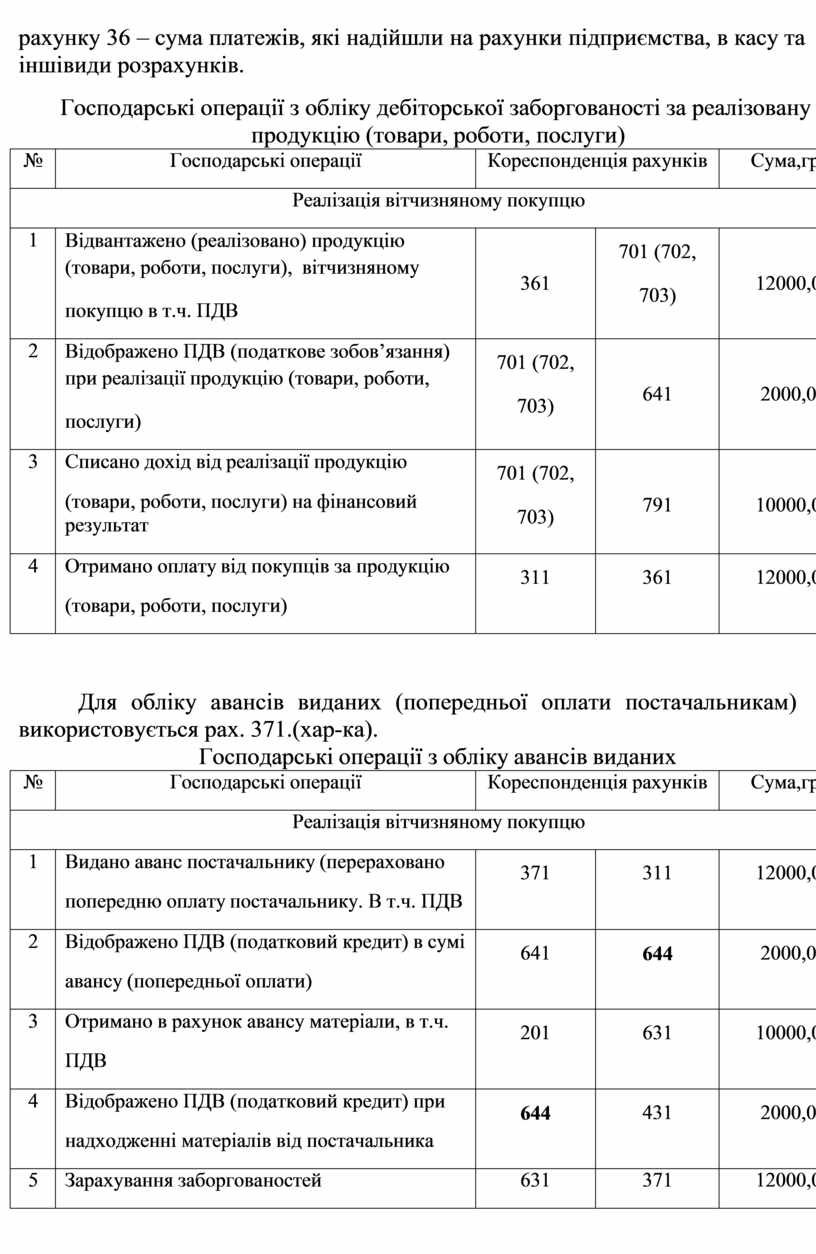

рахунку 36 – сума платежів, які надійшли на рахунки підприємства, в касу та інші види розрахунків.

Господарські операції з обліку дебіторської заборгованості за реалізовану продукцію (товари, роботи, послуги)

|

№ |

Господарські операції |

Кореспонденція рахунків |

Сума,грн. |

|

|

Реалізація вітчизняному покупцю |

||||

|

1 |

Відвантажено (реалізовано) продукцію (товари, роботи, послуги), вітчизняному покупцю в т.ч. ПДВ |

361 |

701 (702, 703) |

12000,00 |

|

2 |

Відображено ПДВ (податкове зобов’язання) при реалізації продукцію (товари, роботи, послуги) |

701 (702, 703) |

641 |

2000,00 |

|

3 |

Списано дохід від реалізації продукцію (товари, роботи, послуги) на фінансовий результат |

701 (702, 703) |

791 |

10000,00 |

|

4 |

Отримано оплату від покупців за продукцію (товари, роботи, послуги) |

311 |

361 |

12000,00 |

Для обліку авансів виданих (попередньої оплати постачальникам) використовується рах. 371.(хар-ка).

Господарські операції з обліку авансів виданих

|

№ |

Господарські операції |

Кореспонденція рахунків |

Сума,грн. |

|

|

Реалізація вітчизняному покупцю |

||||

|

1 |

Видано аванс постачальнику (перераховано попередню оплату постачальнику. В т.ч. ПДВ |

371 |

311 |

12000,00 |

|

2 |

Відображено ПДВ (податковий кредит) в сумі авансу (попередньої оплати) |

641 |

644 |

2000,00 |

|

3 |

Отримано в рахунок авансу матеріали, в т.ч. ПДВ |

201 |

631 |

10000,00 |

|

4 |

Відображено ПДВ (податковий кредит) при надходженні матеріалів від постачальника |

644 |

431 |

2000,00 |

|

5 |

Зарахування заборгованостей |

631 |

371 |

12000,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.