Поделиться

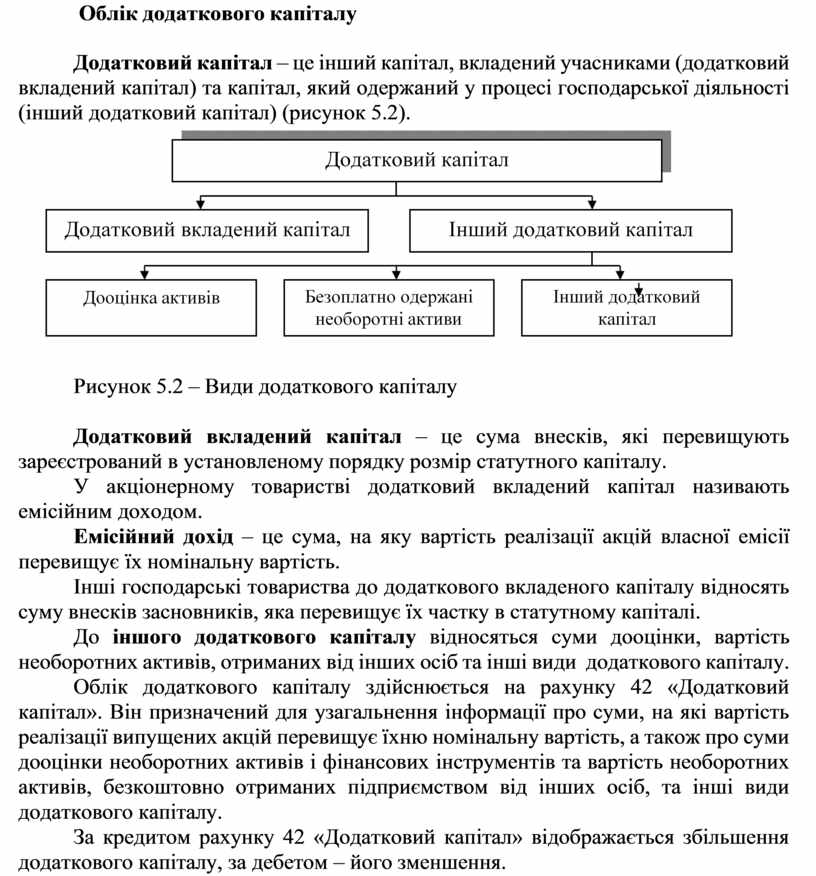

Облік додаткового капіталу

Додатковий капітал – це інший капітал, вкладений

учасниками (додатковий вкладений

капітал) та капітал,

який одержаний у процесі господарської діяльності (інший додатковий капітал) (рисунок 5.2).

Додатковий капітал – це інший капітал, вкладений

учасниками (додатковий вкладений

капітал) та капітал,

який одержаний у процесі господарської діяльності (інший додатковий капітал) (рисунок 5.2).

|

![]() Рисунок 5.2 – Види додаткового капіталу

Рисунок 5.2 – Види додаткового капіталу

Додатковий вкладений капітал – це сума внесків, які перевищують зареєстрований в установленому порядку розмір статутного капіталу.

У акціонерному товаристві додатковий вкладений капітал називають емісійним доходом.

Емісійний дохід – це сума, на яку вартість реалізації акцій власної емісії перевищує їх номінальну вартість.

Інші господарські товариства до додаткового вкладеного капіталу відносять суму внесків засновників, яка перевищує їх частку в статутному капіталі.

До іншого додаткового капіталу відносяться суми дооцінки, вартість необоротних активів, отриманих від інших осіб та інші види додаткового капіталу.

Облік додаткового капіталу здійснюється на рахунку 42 «Додатковий капітал». Він призначений для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки необоротних активів і фінансових інструментів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу.

За кредитом рахунку 42 «Додатковий капітал» відображається збільшення додаткового капіталу, за дебетом – його зменшення.

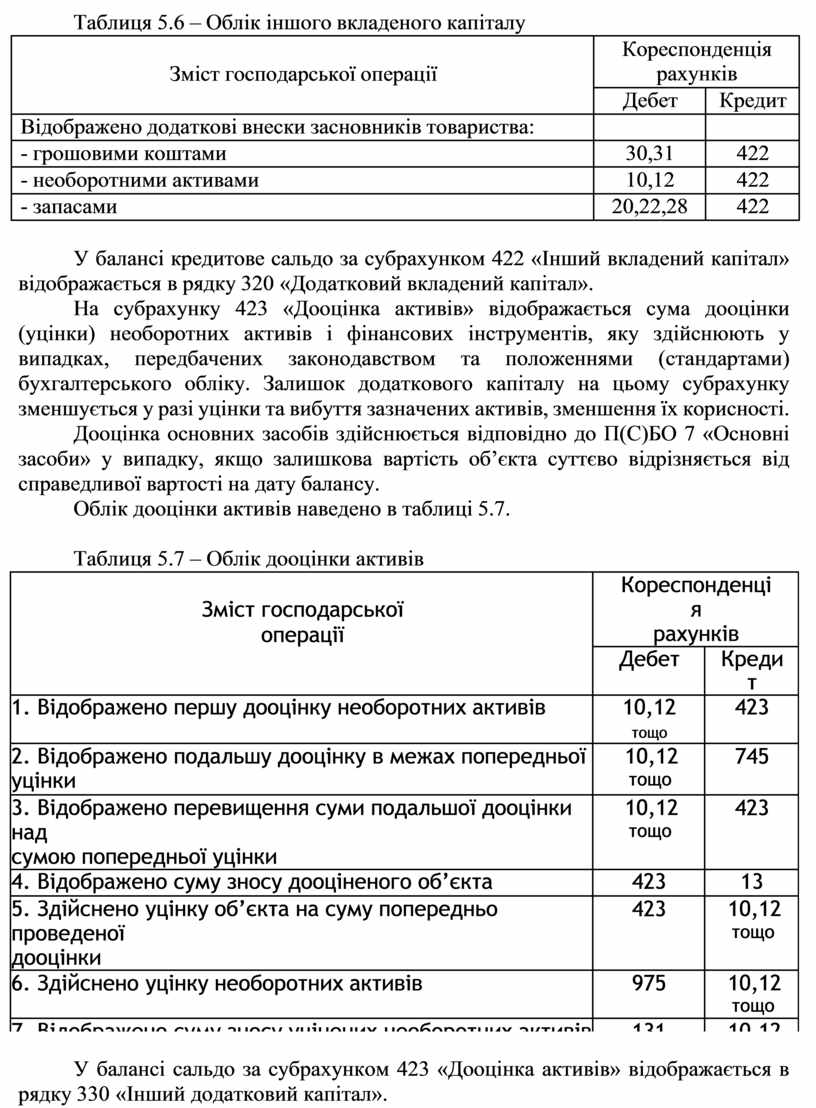

Таблиця 5.6 – Облік іншого вкладеного капіталу

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

Відображено додаткові внески засновників товариства: |

|

|

|

- грошовими коштами |

30,31 |

422 |

|

- необоротними активами |

10,12 |

422 |

|

- запасами |

20,22,28 |

422 |

У балансі кредитове сальдо за субрахунком 422 «Інший вкладений капітал» відображається в рядку 320 «Додатковий вкладений капітал».

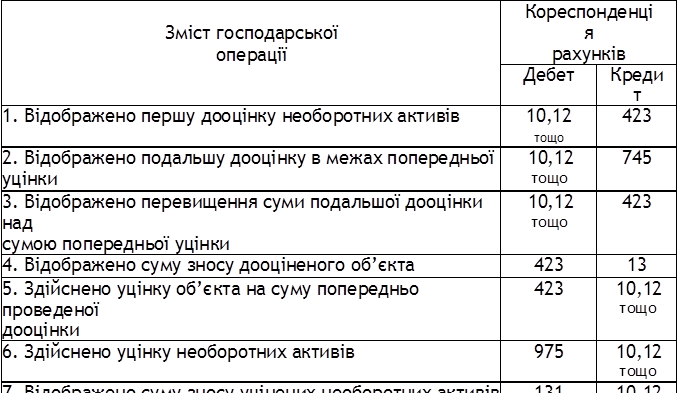

На субрахунку 423 «Дооцінка активів» відображається сума дооцінки (уцінки) необоротних активів і фінансових інструментів, яку здійснюють у випадках, передбачених законодавством та положеннями (стандартами) бухгалтерського обліку. Залишок додаткового капіталу на цьому субрахунку зменшується у разі уцінки та вибуття зазначених активів, зменшення їх корисності.

Дооцінка основних засобів здійснюється відповідно до П(С)БО 7 «Основні засоби» у випадку, якщо залишкова вартість об’єкта суттєво відрізняється від справедливої вартості на дату балансу.

Облік дооцінки активів наведено

в таблиці 5.7. Таблиця 5.7 – Облік дооцінки

активів

Облік дооцінки активів наведено

в таблиці 5.7. Таблиця 5.7 – Облік дооцінки

активів

У балансі сальдо за субрахунком 423 «Дооцінка активів» відображається в рядку 330 «Інший додатковий капітал».

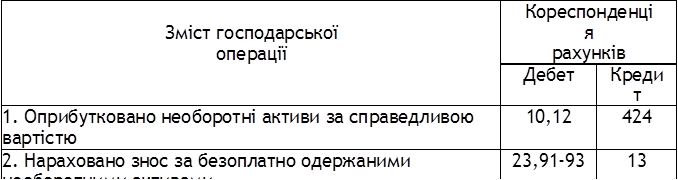

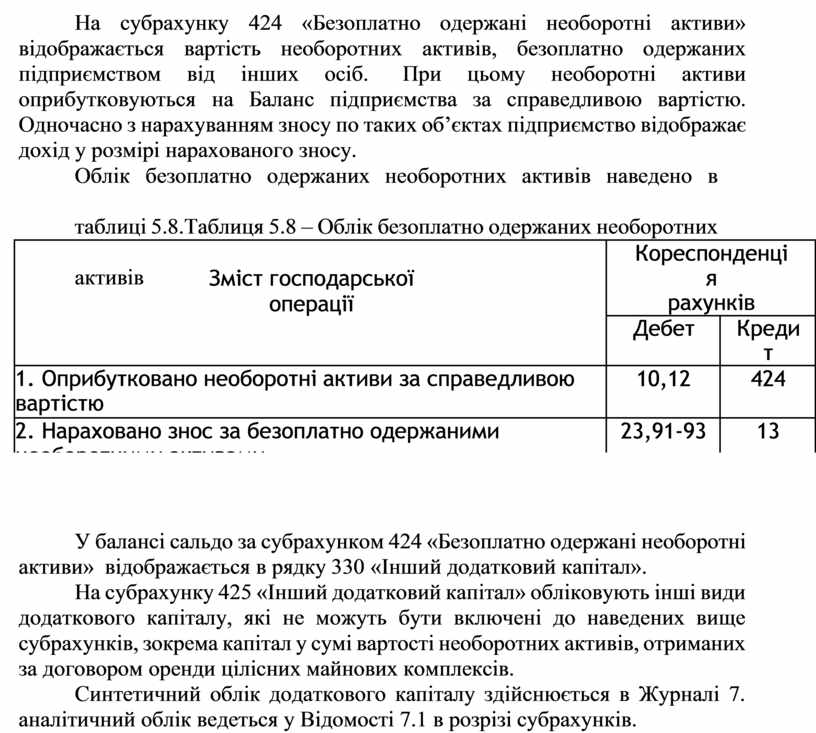

На субрахунку 424 «Безоплатно одержані необоротні активи» відображається вартість необоротних активів, безоплатно одержаних підприємством від інших осіб. При цьому необоротні активи оприбутковуються на Баланс підприємства за справедливою вартістю. Одночасно з нарахуванням зносу по таких об’єктах підприємство відображає дохід у розмірі нарахованого зносу.

Облік безоплатно одержаних необоротних активів наведено в таблиці 5.8.

Таблиця 5.8 – Облік безоплатно одержаних необоротних активів

Облік безоплатно одержаних необоротних активів наведено в таблиці 5.8.

Таблиця 5.8 – Облік безоплатно одержаних необоротних активів

У балансі сальдо за субрахунком 424 «Безоплатно одержані необоротні активи» відображається в рядку 330 «Інший додатковий капітал».

На субрахунку 425 «Інший додатковий капітал» обліковують інші види додаткового капіталу, які не можуть бути включені до наведених вище субрахунків, зокрема капітал у сумі вартості необоротних активів, отриманих за договором оренди цілісних майнових комплексів.

Синтетичний облік додаткового капіталу здійснюється в Журналі 7. аналітичний облік ведеться у Відомості 7.1 в розрізі субрахунків.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.