Поделиться

Облік доходів майбутніх періодів

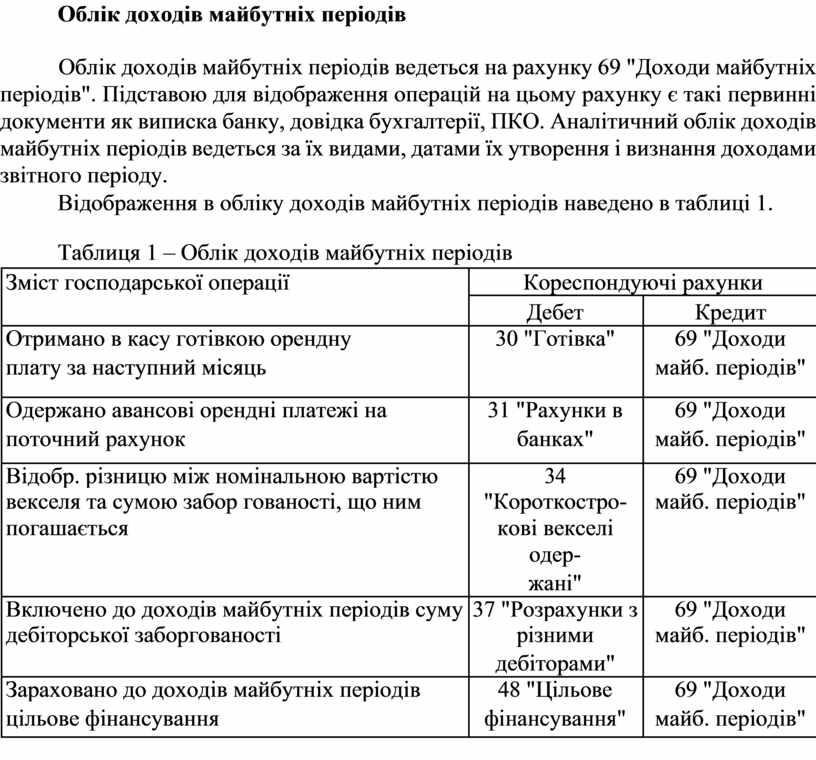

Облік доходів майбутніх періодів ведеться на рахунку 69 "Доходи майбутніх періодів". Підставою для відображення операцій на цьому рахунку є такі первинні документи як виписка банку, довідка бухгалтерії, ПКО. Аналітичний облік доходів майбутніх періодів ведеться за їх видами, датами їх утворення і визнання доходами звітного періоду.

Відображення в обліку доходів майбутніх періодів наведено в таблиці 1.

Таблиця 1 – Облік доходів майбутніх періодів

|

Зміст господарської операції |

Кореспондуючі рахунки |

|

|

|

Дебет |

Кредит |

|

Отримано в касу готівкою орендну |

30 "Готівка" |

69 "Доходи |

|

плату за наступний місяць |

|

майб. періодів" |

|

|

|

|

|

Одержано авансові орендні платежі на |

31 "Рахунки в |

69 "Доходи |

|

поточний рахунок |

банках" |

майб. періодів" |

|

|

|

|

|

Відобр. різницю між номінальною вартістю |

34 |

69 "Доходи |

|

векселя та сумою забор гованості, що ним |

"Короткостро- |

майб. періодів" |

|

погашається |

кові векселі |

|

|

|

одер- |

|

|

|

жані" |

|

|

Включено до доходів майбутніх періодів суму |

37 "Розрахунки з |

69 "Доходи |

|

дебіторської заборгованості |

різними |

майб. періодів" |

|

|

дебіторами" |

|

|

Зараховано до доходів майбутніх періодів |

48 "Цільове |

69 "Доходи |

|

цільове фінансування |

фінансування" |

майб. періодів" |

|

|

|

|

|

|

|

|

|

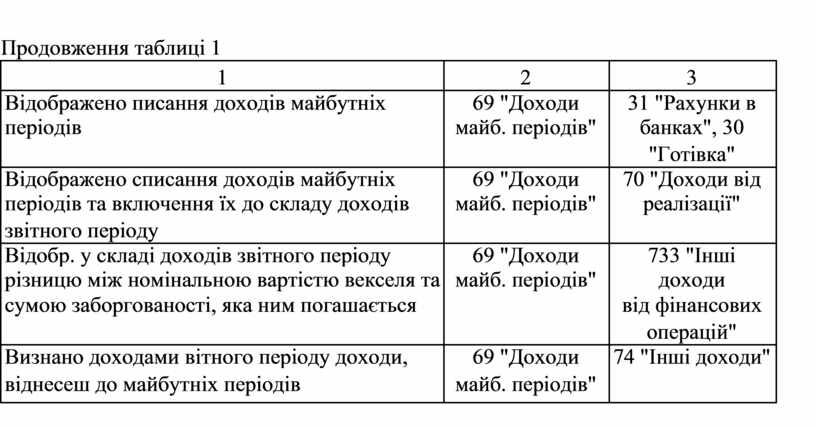

Продовження таблиці 1 |

|

|

|

1 |

2 |

3 |

|

Відображено писання доходів майбутніх |

69 "Доходи |

31 "Рахунки в |

|

періодів |

майб. періодів" |

банках", 30 |

|

|

|

"Готівка" |

|

Відображено списання доходів майбутніх |

69 "Доходи |

70 "Доходи від |

|

періодів та включення їх до складу доходів |

майб. періодів" |

реалізації" |

|

звітного періоду |

|

|

|

Відобр. у складі доходів звітного періоду |

69 "Доходи |

733 "Інші |

|

різницю між номінальною вартістю векселя та |

майб. періодів" |

доходи |

|

сумою заборгованості, яка ним погашається |

|

від фінансових |

|

|

|

операцій" |

|

Визнано доходами вітного періоду доходи, |

69 "Доходи |

74 "Інші доходи" |

|

віднесеш до майбутніх періодів |

майб. періодів" |

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.