Поделиться

Облік доходів

від продажу (реалізації) готової

продукції виробничої діяльності, товарів, наданих послуг

. Загальні положення обліку

При відвантаженні готової продукції, товарів підприємство може обрати один з двох варіантів визначення процесу реалізації — метод нарахування або касовий метод.

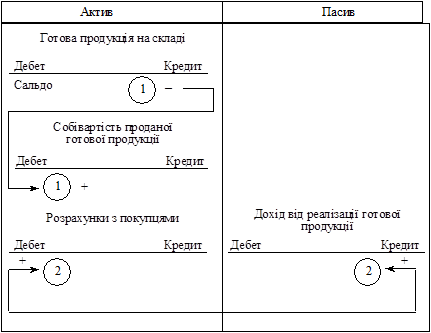

За принципом нарахування в момент відвантаження готова продукція (товари) вважається проданою, тому в обліку повинен відображатися дохід з одної сторони (пасив) та на цю суму має бути зроблено збільшення активу — дебіторської заборгованості. Тобто мають бути зроблені два записи: один на відвантаження, другий на одержання доходу.

Наведене унаочнює рис. Б.4.40.

Рис. 4.40. Відображення в системі рахунків обліку

відвантаження (1)

та продажу (2) готової продукції (метод нарахування)

Якщо підприємство обрало касовий варіант визначення процесу реалізації, то воно має провадити особливий попередній облік відвантаженої продукції.

Відвантажена готова продукція, (відвантажені покупні товари) — при касовому методі це продукція (товари), що відвантажена покупцям або здана транспортним організаціям для доставки її покупцям, але ще не оплачена.

Відвантаження (або відпуск) готової продукції (товарів, виконаних робіт і послуг) із складу покупцям провадять на основі первинних документів: наказів-накладних або розпоряджень відділу збуту. У первинній документації зазначають номер замовлення та адресу, за якою відправляють продукцію, кількість місць, вид упаковки, масу та інші дані, що характеризують відвантажену продукцію.

Постачальник-вантажовідправник на основі вантажо-транспортних накладних, залізничних квитанцій про прийняття вантажу та інших документів виписує розрахункові документи для передачі їх покупцеві або в банк на інкасо.

Розрахунковими документами є: рахунки-фактури, платіжні вимоги, виписані на основі рахунків-фактур, специфікації (за великої номенклатури відвантаженої продукції). У розрахункових документах містяться дані про відвантажену продукцію (найменування, кількість, ціна, вартість тощо).

Банк, який обслуговує постачальника-вантажовідправника, надсилає для оплати його розрахункові документи установі банку, що обслуговує покупця.

Аналітичний облік відвантажених товарів ведеться на складі відокремлено у картках складського обліку в натуральних показниках на основі наказів-накладних відділу збуту.

Бухгалтерія веде аналітичний облік відвантаження продукції, в якому відображається розрахунок відвантаженої продукції за фактичною виробничою собівартістю і обліковими цінами в цілому по підприємству (виробничій одиниці).

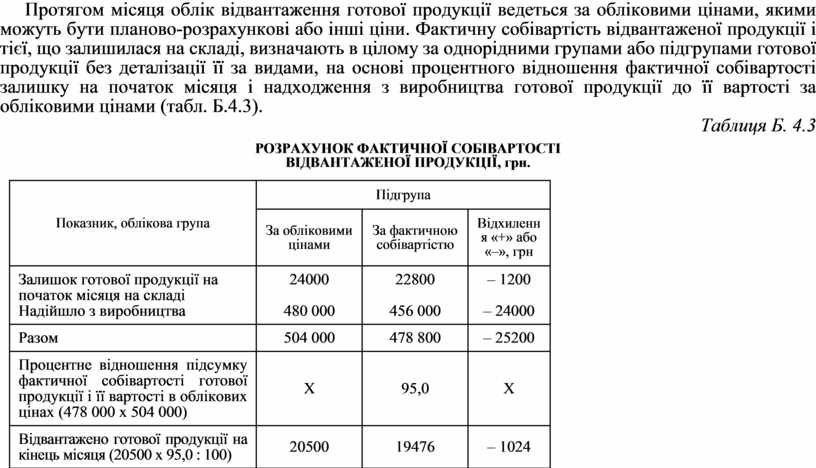

Протягом місяця облік відвантаження готової продукції ведеться за обліковими цінами, якими можуть бути планово-розрахункові або інші ціни. Фактичну собівартість відвантаженої продукції і тієї, що залишилася на складі, визначають в цілому за однорідними групами або підгрупами готової продукції без деталізації її за видами, на основі процентного відношення фактичної собівартості залишку на початок місяця і надходження з виробництва готової продукції до її вартості за обліковими цінами (табл. Б.4.3).

Таблиця Б. 4.3

РОЗРАХУНОК ФАКТИЧНОЇ СОБІВАРТОСТІ

ВІДВАНТАЖЕНОЇ ПРОДУКЦІЇ, грн.

|

Показник, облікова група |

Підгрупа |

||

|

За обліковими цінами |

За фактичною собівартістю |

Відхилення «+» або «–», грн |

|

|

Залишок готової

продукції на початок місяця на складі |

24000 |

22800 |

– 1200 |

|

Разом |

504 000 |

478 800 |

– 25200 |

|

Процентне відношення підсумку фактичної собівартості готової продукції і її вартості в облікових цінах (478 000 х 504 000) |

X |

95,0 |

X |

|

Відвантажено готової продукції на кінець місяця (20500 х 95,0 : 100) |

20500 |

19476 |

– 1024 |

На суму фактичної собівартості відвантаженої продукції покупцям на основі відповідних первинних документів, що підтверджують відвантаження, у бухгалтерському обліку вантажовідправника роблять запис в дебет рахунка «Готова продукція (або товари) відвантажені».

На рахунку «Готова продукція (або товари) за станом на перше число наступного за звітним місяця утворюється дебетове сальдо. У фінансовому звіті ці матеріальні активи приєднують до запасів діяльності відповідно «Готова продукція», «Товари».

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.