Поделиться

Облік довгострокових зобов’язань з фінансової оренди

Довгострокові зобов’язання з оренди – це зобов’язання орендарів перед орендодавцями за необоротні активи, отримані на умовах довгострокової оренди.

Для обліку довгострокових зобов’язань з оренди Планом рахунків передбачений однойменний рахунок 53 «Довгострокові зобов’язання з оренди».

Аналітичний облік ведеться за кожним орендодавцем та об’єктом орендованих необоротних активів.

Первинними документами з обліку довгострокових зобов’язань з оренди є розрахунки та довідки бухгалтерії, платіжні доручення, виписки банку, акти приймання-передачі основних засобів, видаткові касові ордери та ін.

Згідно П(С)БО 14 «Оренда» орендар відображає в бухгалтерському обліку отриманий в оренду актив одночасно як актив і зобов’язання.

Зобов’язання з оренди, термін погашення яких менше одного року, не повинні залишатися у складі довгострокової заборгованості. Згідно з п.11 П(С)БО

11 «Зобов’язання» поточна заборгованість за довгостроковими зобов’язаннями включається до поточних зобов’язань.

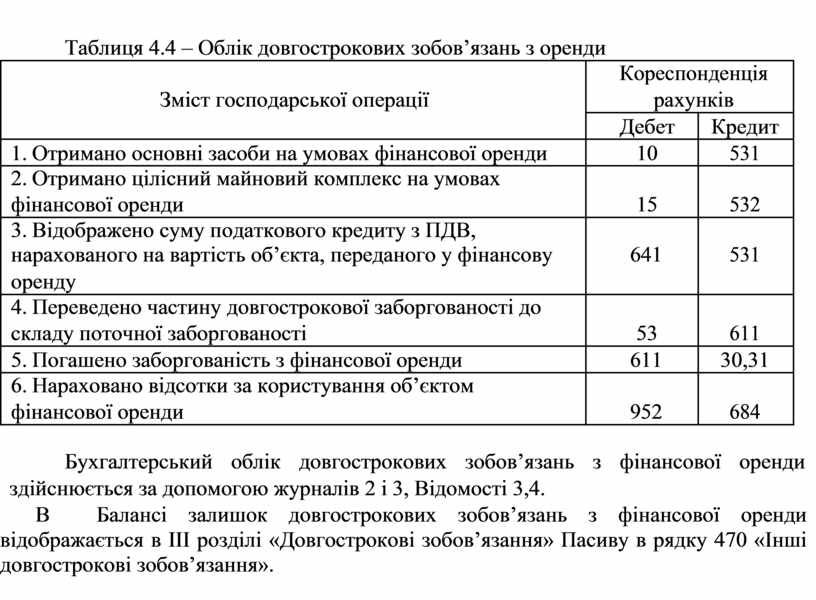

Типову кореспонденцію рахунків з обліку довгострокових зобов’язань з фінансової оренди наведено в таблиці 4.4.

|

|

|

|

|

|

|

|

Таблиця 4.4 – Облік довгострокових зобов’язань з оренди |

|

|

|

|

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

|

рахунків |

|

|

|

|

|

Дебет |

Кредит |

|

1. |

Отримано основні засоби на умовах фінансової оренди |

|

10 |

531 |

|

2. |

Отримано цілісний майновий комплекс на умовах |

|

|

|

|

фінансової оренди |

|

15 |

532 |

|

|

3. |

Відображено суму податкового кредиту з ПДВ, |

|

|

|

|

нарахованого на вартість об’єкта, переданого у фінансову |

|

641 |

531 |

|

|

оренду |

|

|

|

|

|

4. |

Переведено частину довгострокової заборгованості до |

|

|

|

|

складу поточної заборгованості |

|

53 |

611 |

|

|

5. |

Погашено заборгованість з фінансової оренди |

|

611 |

30,31 |

|

6. |

Нараховано відсотки за користування об’єктом |

|

|

|

|

фінансової оренди |

|

952 |

684 |

|

Бухгалтерський облік довгострокових зобов’язань з фінансової оренди здійснюється за допомогою журналів 2 і 3, Відомості 3,4.

В Балансі залишок довгострокових зобов’язань з фінансової оренди відображається в ІІІ розділі «Довгострокові зобов’язання» Пасиву в рядку 470 «Інші довгострокові зобов’язання».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.