Поделиться

Облік фінансових інвестицій до їх погашення

Облік фінансових інвестицій в боргові цінні папери якими володіє підприємство суттєво відрізняється від обліку інших фінансових інвестицій. До боргових цінних паперів належать облігації, казначейські забовязання та депозитні сертифікати.

Боргові цінні папери одержують право на отримання фіксованого доходу та право повернути номінальну вартість фінансових інвестицій. Боргові цінні папери первісно оцінюються та відображаються за собівартістю.

Боргові цінні папери відображаються у звітності за амортизаційною собівартістю. Для визначення амортизаційної собівартості необхідно розрахувати амортизацію дисконту або премії. Якщо інвестиція придбана дешевше, та вона придбана з дисконтом, якщо заплачено суму що перевищую номінальну вартість інвестицій, то вона куплена з премією. Оскільки така інвестиція буде зберігатися на підприємстві до її погашення ( за номіналом), то до дати погашення сума інвестицій на рахунку 14 повинна бути доведена до номінальної вартості.

Стандарт 12 називає цю процедуру доведення вартості інвестицій куплену з дисконтом або з премією до номінальної вартості – амортизацією і вказує на необхідність амортизацій дисконту або премії за методом ефективної ставки %.

Амортизація нараховується інвестором протягом періоду з дати придбанні інвестицій до її погашення. Сума амортизації дисконту або премії нараховується одночасно з нарахуванням % і відображається в складі інших доходів або витрат з одночасним збільшенням або зменшенням балансової вартості інвестицій. Відсотки за інвестиції нараховуються окремо і не впливають на вартість інвестицій.

![]() Приклад :

Приклад :

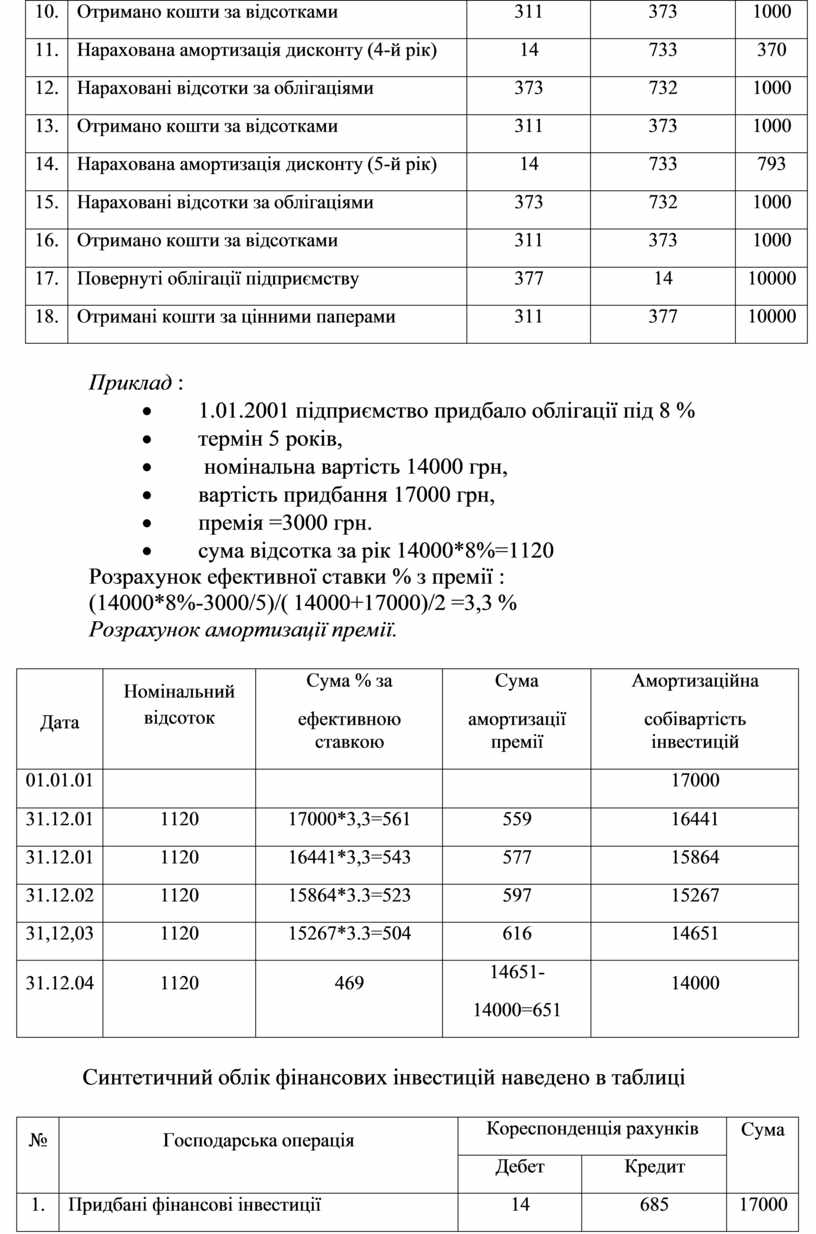

Інвестиція придбана 05/01/00. Термін погашення 5 років.

![]() Номінальна вартість

10000 грн,

Номінальна вартість

10000 грн,

Вартість придбання 8000 грн, фіксований %=10% річних. Таким чином дисконт =2000 грн.

Розрахункова сума відсотка за рік:10000*10%=100 Оскільки інвестиція була придбана дешевше, а через 5 років буде

отримано номінал, то сума доходу повинна бути збільшена на суму дисконту рівномірно протягом 5 років.

Розрахунок ефективної ставки %: ((10000*10%)+2000:5))/(10000+8000):2 = 15,5 %

В перший рік придбання сума амортизації буде розраховуватись наступним чином:

8000*15,5%=1240 грн.

1240 – 1000=240 – сума амортизації ( дисконту)

Облікова вартість інвестицій на наступний рік буде складати 8240 грн. Для визначення амортизації дисконту в наступному році беремо не первісну, а амортизаційну вартість, складе : 8240+277=8517

В наступних роках будуть проведені аналогічні розрахунки тільки в останньому році амортизація буде розраховуватись як різниця між загальною сумою дисконту і суми амортизації дисконту у зв’язку з округленням розрахунків.

Розрахунок річної суми амортизації дисконту.

|

Дата |

Номінальний відсоток |

Сума % за ефективною ставкою |

Сума амортизації дисконту |

Амортизаційна собівартість інвестицій |

|

05.01.00 |

|

|

|

8000 |

|

31.12.00 |

1000 |

8000*15,5=1240 |

240 |

8240 |

|

31.12.01 |

1000 |

8240*15,5=1277 |

277 |

8517 |

|

31,12,02 |

1000 |

8517*15,5=1320 |

320 |

8837 |

|

31.12.03 |

1000 |

8837*15,5=1370 |

370 |

9207 |

|

31.12.04 |

1000 |

1793 |

10000- 9207=793 |

10000 |

Синтетичний облік фінансових інвестицій наведено в таблиці

|

№ |

Господарська операція |

Кореспонденція рахунків |

Сума |

|

|

Дебет |

Кредит |

|||

|

1. |

Придбані фінансові інвестиції |

14 |

685 |

8000 |

|

2. |

Нарахована амортизація дисконту (1-й рік) |

14 |

733 |

240 |

|

3. |

Нараховано відсотки по облігаціям |

373 |

732 |

1000 |

|

4. |

Отримано кошти за відсотками |

311 |

373 |

1000 |

|

5. |

Нараховано амортизація дисконту (2-рік) |

14 |

733 |

277 |

|

6. |

Нараховано відсотки за облігаціями |

373 |

732 |

1000 |

|

7. |

Отримано кошти за відсотками |

311 |

373 |

1000 |

|

8. |

Нараховано амортизація дисконту (3-й рік) |

14 |

733 |

320 |

|

9. |

Нараховані відсотки за облігаціями |

373 |

732 |

1000 |

|

10. |

Отримано кошти за відсотками |

311 |

373 |

1000 |

|

11. |

Нарахована амортизація дисконту (4-й рік) |

14 |

733 |

370 |

|

12. |

Нараховані відсотки за облігаціями |

373 |

732 |

1000 |

|

13. |

Отримано кошти за відсотками |

311 |

373 |

1000 |

|

14. |

Нарахована амортизація дисконту (5-й рік) |

14 |

733 |

793 |

|

15. |

Нараховані відсотки за облігаціями |

373 |

732 |

1000 |

|

16. |

Отримано кошти за відсотками |

311 |

373 |

1000 |

|

17. |

Повернуті облігації підприємству |

377 |

14 |

10000 |

|

18. |

Отримані кошти за цінними паперами |

311 |

377 |

10000 |

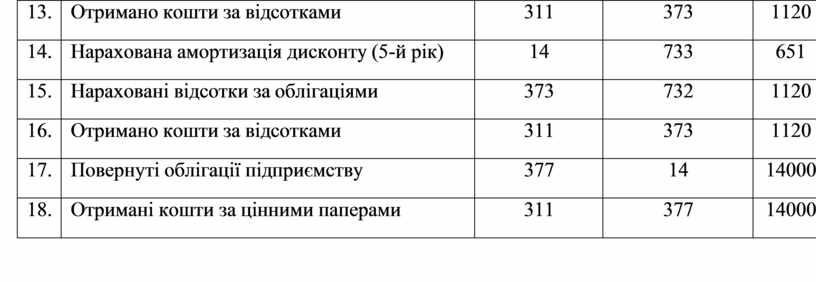

![]() Приклад :

Приклад :

1.01.2001 підприємство придбало облігації під 8 % термін 5 років,

номінальна вартість 14000 грн, вартість придбання 17000 грн, премія =3000 грн.

сума відсотка за рік 14000*8%=1120

Розрахунок ефективної ставки % з премії : (14000*8%-3000/5)/( 14000+17000)/2 =3,3 %

Розрахунок амортизації премії.

|

Дата |

Номінальний відсоток |

Сума % за ефективною ставкою |

Сума амортизації премії |

Амортизаційна собівартість інвестицій |

|

01.01.01 |

|

|

|

17000 |

|

31.12.01 |

1120 |

17000*3,3=561 |

559 |

16441 |

|

31.12.01 |

1120 |

16441*3,3=543 |

577 |

15864 |

|

31.12.02 |

1120 |

15864*3.3=523 |

597 |

15267 |

|

31,12,03 |

1120 |

15267*3.3=504 |

616 |

14651 |

|

31.12.04 |

1120 |

469 |

14651- 14000=651 |

14000 |

Синтетичний облік фінансових інвестицій наведено в таблиці

|

№ |

Господарська операція |

Кореспонденція рахунків |

Сума |

|

|

Дебет |

Кредит |

|||

|

1. |

Придбані фінансові інвестиції |

14 |

685 |

17000 |

|

2. |

Нарахована амортизація премії (1-й рік) |

952 |

14 |

599 |

|

3. |

Нараховано відсотки по облігаціям |

373 |

732 |

1120 |

|

4. |

Отримано кошти за відсотками |

311 |

373 |

1120 |

|

5. |

Нараховано амортизація премії (2-рік) |

952 |

14 |

577 |

|

6. |

Нараховано відсотки за облігаціями |

373 |

732 |

1120 |

|

7. |

Отримано кошти за відсотками |

311 |

373 |

1120 |

|

8. |

Нараховано амортизація премія (3-й рік) |

14 |

733 |

597 |

|

9. |

Нараховані відсотки за облігаціями |

373 |

732 |

1120 |

|

10. |

Отримано кошти за відсотками |

311 |

373 |

1120 |

|

11. |

Нарахована амортизація премії (4-й рік) |

14 |

733 |

616 |

|

12. |

Нараховані відсотки за облігаціями |

373 |

732 |

1120 |

|

13. |

Отримано кошти за відсотками |

311 |

373 |

1120 |

|

14. |

Нарахована амортизація дисконту (5-й рік) |

14 |

733 |

651 |

|

15. |

Нараховані відсотки за облігаціями |

373 |

732 |

1120 |

|

16. |

Отримано кошти за відсотками |

311 |

373 |

1120 |

|

17. |

Повернуті облігації підприємству |

377 |

14 |

14000 |

|

18. |

Отримані кошти за цінними паперами |

311 |

377 |

14000 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.