Поделиться

Облік фінансових результатів від фінансової діяльності

Для обліку результатів фінансової діяльності призначено субрахунок 792 «Результат фінансових операцій», на якому визначається прибуток (збиток) від фінансової діяльності підприємства.

За кредитом субрахунку відображається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом – списання фінансових витрат з рахунків 95 «Фінансові витрати» та 96 «Втрати від участі в капіталі».

Облік доходів, які здійснені в асоційовані, дочірні або спільні підприємства та облік яких ведеться за методом участі в капіталі здійснюється на рахунку 72 «Дохід від участі в капіталі».

За кредитом рахунку відображається збільшення (одержання) доходу, за дебетом – списання в порядку закриття на рахунок 79 «Фінансові результати».

Аналітичний облік доходів від участі в капіталі ведеться за кожним об'єктом інвестування та іншими ознаками, визначеними підприємством.

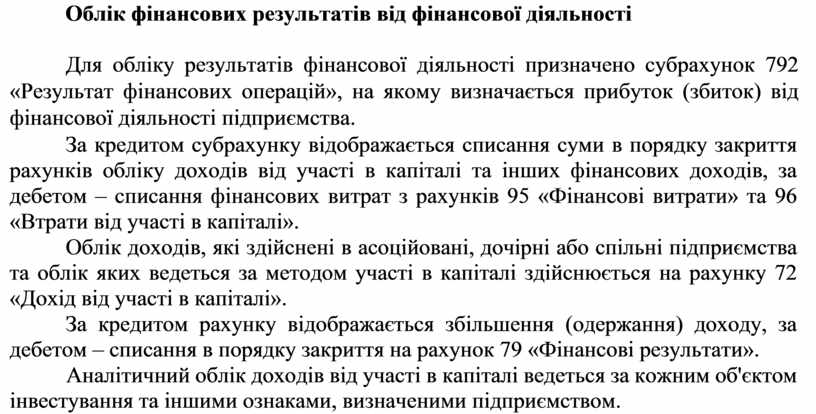

Кореспонденцію рахунків з обліку доходів від участі в капіталі наведено в таблиці 8.7.

Таблиця 8.7 – Облік доходів від участі в капіталі

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Відображено доходи, одержані за інвестиціями пов’язаним |

141 |

72 |

|

сторонам і визначеного за методом участі в капіталі |

|

|

|

|

2. |

Нараховано дивіденди, які зменшують вартість інвестиції |

373 |

141 |

|

3. |

Списано доходи від участі в капіталі на фінансові |

72 |

792 |

|

результати від фінансової діяльності |

|

|

|

Синтетичний облік за рахунком 72 «Доходи від участі в капіталі» здійснюється в журналі 6.

Для обліку доходів, які виникають у ході фінансової діяльності підприємства, зокрема дивідендів, відсотків та інших доходів від фінансової діяльності, які не обліковуються на рахунку 72 «Дохід від участі в капіталі», використовують рахунок 73 «Інші фінансові доходи».

За кредитом рахунку відображається визнана сума доходу, за дебетом – списання кредитового обороту на рахунок 79 «Фінансові результати».

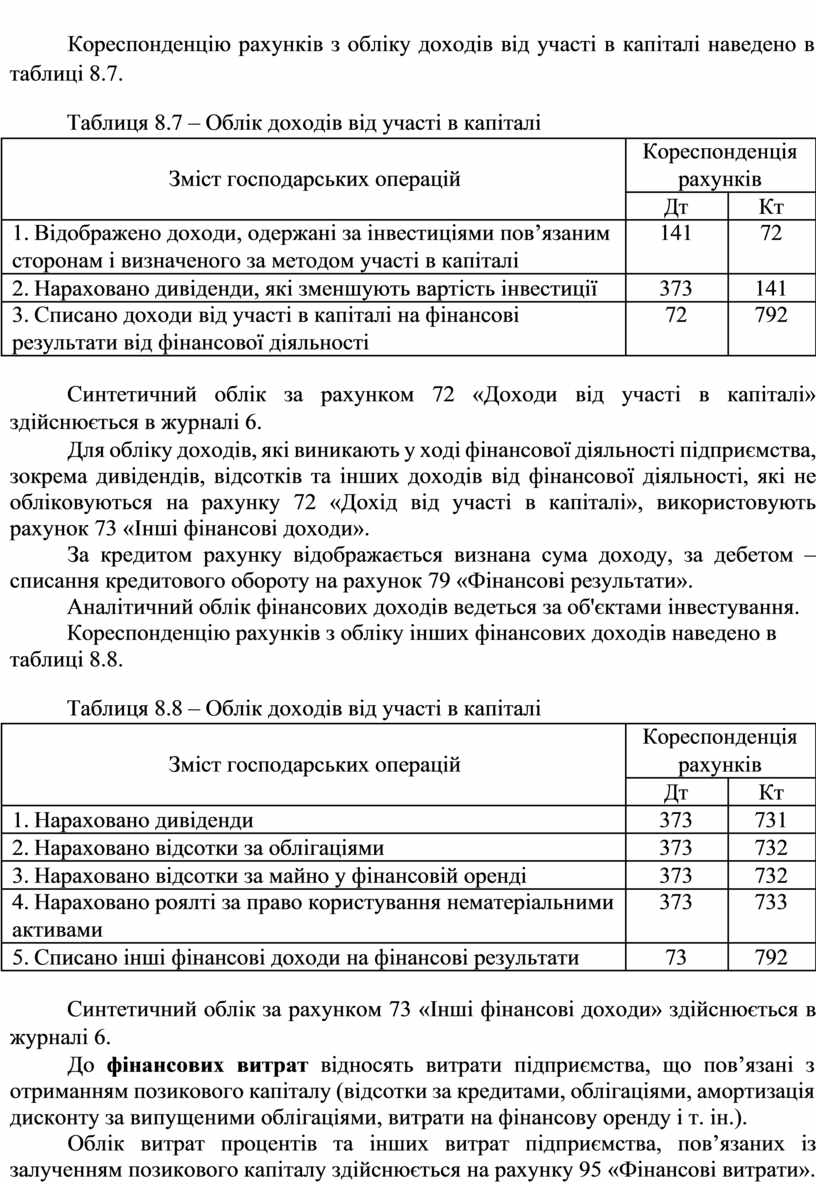

Аналітичний облік фінансових доходів ведеться за об'єктами інвестування. Кореспонденцію рахунків з обліку інших фінансових доходів наведено в

таблиці 8.8.

Таблиця 8.8 – Облік доходів від участі в капіталі

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Нараховано дивіденди |

373 |

731 |

|

2. |

Нараховано відсотки за облігаціями |

373 |

732 |

|

3. |

Нараховано відсотки за майно у фінансовій оренді |

373 |

732 |

|

4. |

Нараховано роялті за право користування нематеріальними |

373 |

733 |

|

активами |

|

|

|

|

5. |

Списано інші фінансові доходи на фінансові результати |

73 |

792 |

Синтетичний облік за рахунком 73 «Інші фінансові доходи» здійснюється в журналі 6.

До фінансових витрат відносять витрати підприємства, що пов’язані з отриманням позикового капіталу (відсотки за кредитами, облігаціями, амортизація дисконту за випущеними облігаціями, витрати на фінансову оренду і т. ін.).

Облік витрат процентів та інших витрат підприємства, пов’язаних із залученням позикового капіталу здійснюється на рахунку 95 «Фінансові витрати».

Кореспонденцію рахунків з обліку фінансових витрат наведено в таблиці

8.9.

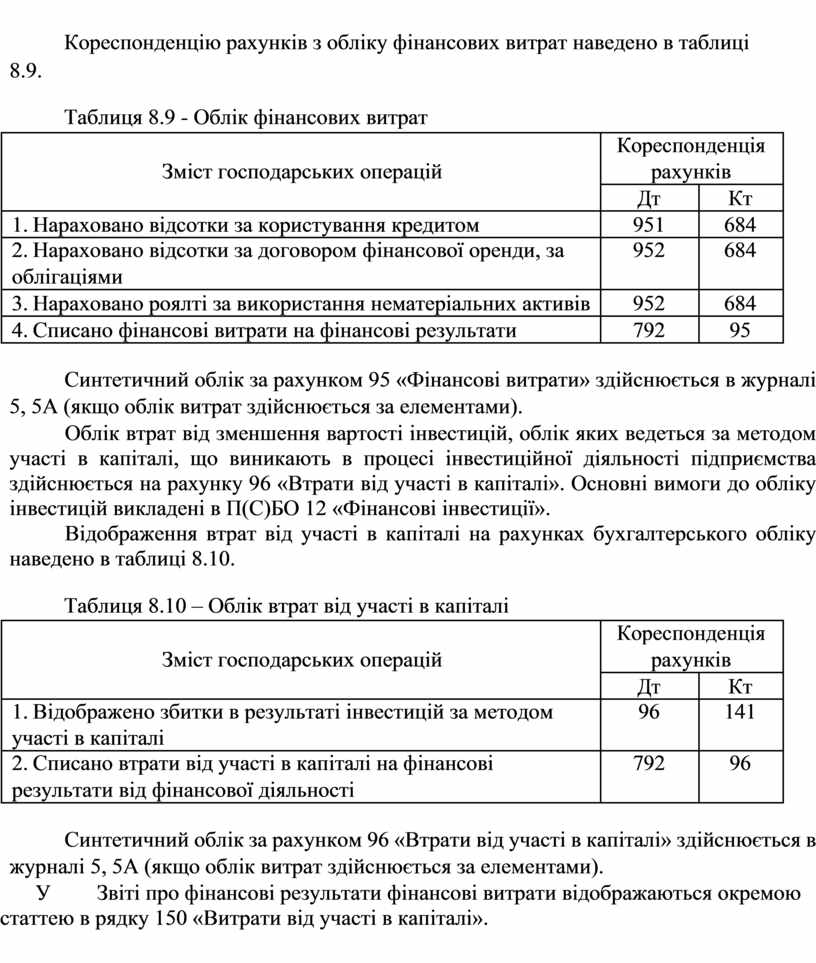

Таблиця 8.9 - Облік фінансових витрат

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Нараховано відсотки за користування кредитом |

951 |

684 |

|

2. |

Нараховано відсотки за договором фінансової оренди, за |

952 |

684 |

|

облігаціями |

|

|

|

|

3. |

Нараховано роялті за використання нематеріальних активів |

952 |

684 |

|

4. |

Списано фінансові витрати на фінансові результати |

792 |

95 |

Синтетичний облік за рахунком 95 «Фінансові витрати» здійснюється в журналі 5, 5А (якщо облік витрат здійснюється за елементами).

Облік втрат від зменшення вартості інвестицій, облік яких ведеться за методом участі в капіталі, що виникають в процесі інвестиційної діяльності підприємства здійснюється на рахунку 96 «Втрати від участі в капіталі». Основні вимоги до обліку інвестицій викладені в П(С)БО 12 «Фінансові інвестиції».

Відображення втрат від участі в капіталі на рахунках бухгалтерського обліку наведено в таблиці 8.10.

Таблиця 8.10 – Облік втрат від участі в капіталі

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Відображено збитки в результаті інвестицій за методом |

96 |

141 |

|

участі в капіталі |

|

|

|

|

2. |

Списано втрати від участі в капіталі на фінансові |

792 |

96 |

|

результати від фінансової діяльності |

|

|

|

Синтетичний облік за рахунком 96 «Втрати від участі в капіталі» здійснюється в журналі 5, 5А (якщо облік витрат здійснюється за елементами).

У Звіті про фінансові результати фінансові витрати відображаються окремою статтею в рядку 150 «Витрати від участі в капіталі».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.