Поделиться

Облік фінансових результатів від іншої діяльності

Фінансові результати іншої діяльності визначається на субрахунку 793 «Результат іншої діяльності». За кредитом рахунку відображається списання суми в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом – списання витрат з рахунку 97 «Інші витрати».

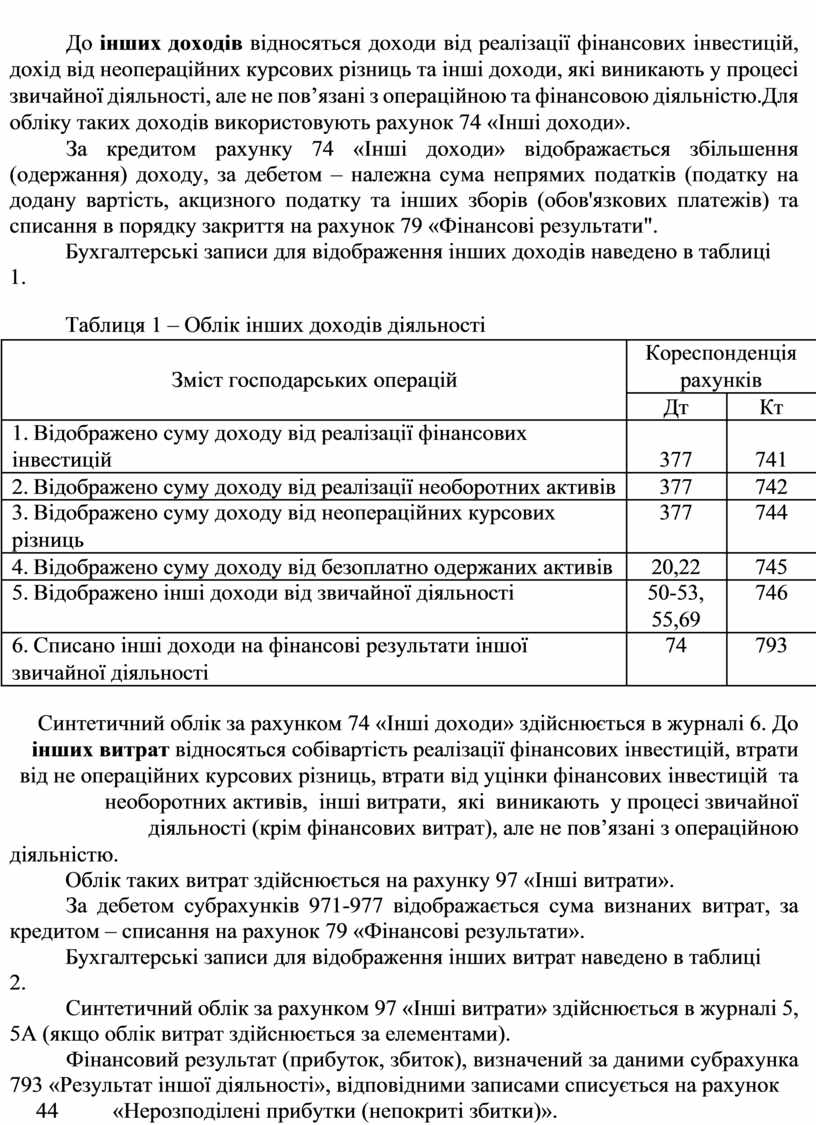

До інших доходів відносяться доходи від реалізації фінансових інвестицій, дохід від неопераційних курсових різниць та інші доходи, які виникають у процесі звичайної діяльності, але не пов’язані з операційною та фінансовою діяльністю.Для обліку таких доходів використовують рахунок 74 «Інші доходи».

За кредитом рахунку 74 «Інші доходи» відображається збільшення (одержання) доходу, за дебетом – належна сума непрямих податків (податку на додану вартість, акцизного податку та інших зборів (обов'язкових платежів) та списання в порядку закриття на рахунок 79 «Фінансові результати".

Бухгалтерські записи для відображення інших доходів наведено в таблиці

1.

Таблиця 1 – Облік інших доходів діяльності

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Відображено суму доходу від реалізації фінансових |

|

|

|

інвестицій |

377 |

741 |

|

|

2. |

Відображено суму доходу від реалізації необоротних активів |

377 |

742 |

|

3. |

Відображено суму доходу від неопераційних курсових |

377 |

744 |

|

різниць |

|

|

|

|

4. |

Відображено суму доходу від безоплатно одержаних активів |

20,22 |

745 |

|

5. |

Відображено інші доходи від звичайної діяльності |

50-53, |

746 |

|

|

|

55,69 |

|

|

6. |

Списано інші доходи на фінансові результати іншої |

74 |

793 |

|

звичайної діяльності |

|

|

|

Синтетичний облік за рахунком 74 «Інші доходи» здійснюється в журналі 6. До інших витрат відносяться собівартість реалізації фінансових інвестицій, втрати від не операційних курсових різниць, втрати від уцінки фінансових інвестицій та необоротних активів, інші витрати, які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов’язані з операційною

діяльністю.

Облік таких витрат здійснюється на рахунку 97 «Інші витрати».

За дебетом субрахунків 971-977 відображається сума визнаних витрат, за кредитом – списання на рахунок 79 «Фінансові результати».

Бухгалтерські записи для відображення інших витрат наведено в таблиці

2.

Синтетичний облік за рахунком 97 «Інші витрати» здійснюється в журналі 5, 5А (якщо облік витрат здійснюється за елементами).

Фінансовий результат (прибуток, збиток), визначений за даними субрахунка 793 «Результат іншої діяльності», відповідними записами списується на рахунок

44 «Нерозподілені прибутки (непокриті збитки)».

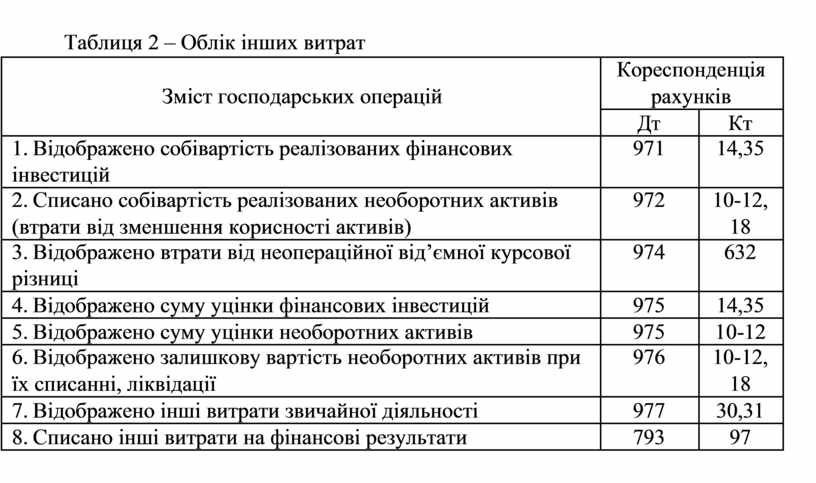

Таблиця 2 – Облік інших витрат

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Відображено собівартість реалізованих фінансових |

971 |

14,35 |

|

інвестицій |

|

|

|

|

2. |

Списано собівартість реалізованих необоротних активів |

972 |

10-12, |

|

(втрати від зменшення корисності активів) |

|

18 |

|

|

3. |

Відображено втрати від неопераційної від’ємної курсової |

974 |

632 |

|

різниці |

|

|

|

|

4. |

Відображено суму уцінки фінансових інвестицій |

975 |

14,35 |

|

5. |

Відображено суму уцінки необоротних активів |

975 |

10-12 |

|

6. |

Відображено залишкову вартість необоротних активів при |

976 |

10-12, |

|

їх списанні, ліквідації |

|

18 |

|

|

7. |

Відображено інші витрати звичайної діяльності |

977 |

30,31 |

|

8. |

Списано інші витрати на фінансові результати |

793 |

97 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.