Поделиться

Облік фінансових результатів від операційної діяльності

Фінансовий результат від операційної діяльності включає фінансові результати від основної діяльності та фінансові результати від іншої операційної діяльності.

Фінансові результати від основної діяльності визначаються як різниця між доходом (виручкою) від реалізації продукції, робіт, товарів, послуг і собівартістю реалізації продукції, товарів, робіт послуг.

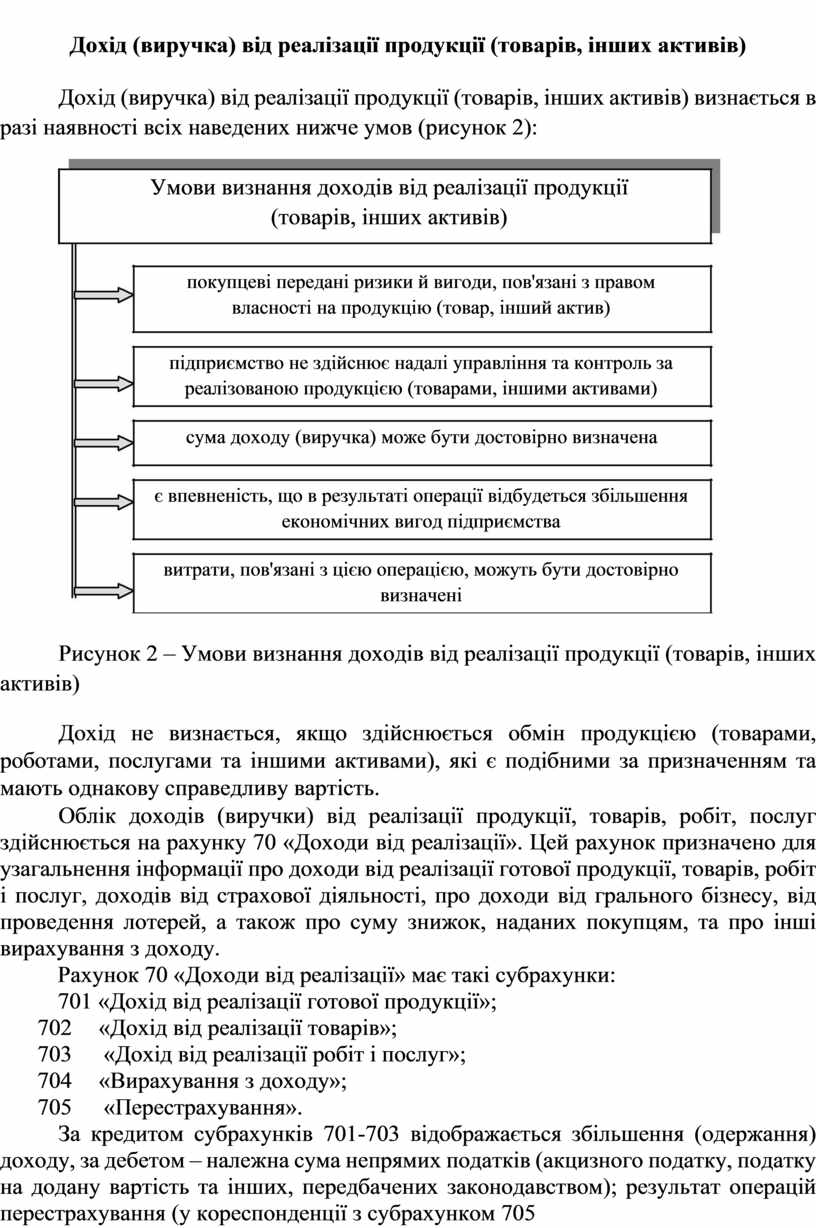

Дохід (виручка) від реалізації продукції (товарів, інших активів)

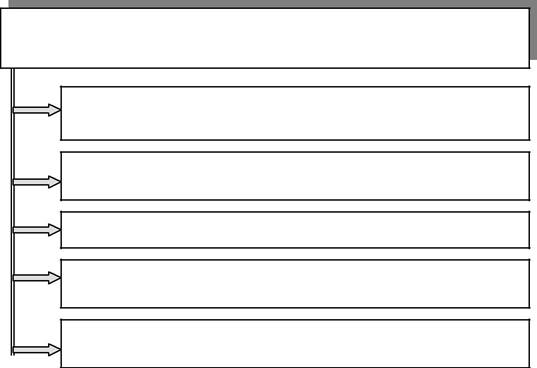

Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі наявності всіх наведених нижче умов (рисунок 2):

Умови визнання доходів від реалізації продукції

(товарів, інших активів)

покупцеві передані ризики й вигоди, пов'язані з правом

власності на продукцію (товар, інший актив)

підприємство не здійснює надалі управління та контроль за

реалізованою продукцією (товарами, іншими активами)

сума доходу (виручка) може бути достовірно визначена

є впевненість, що в результаті операції відбудеться збільшення

економічних вигод підприємства

витрати, пов'язані з цією операцією, можуть бути достовірно

визначені

Рисунок 2 – Умови визнання доходів від реалізації продукції (товарів, інших активів)

Дохід не визнається, якщо здійснюється обмін продукцією (товарами, роботами, послугами та іншими активами), які є подібними за призначенням та мають однакову справедливу вартість.

Облік доходів (виручки) від реалізації продукції, товарів, робіт, послуг здійснюється на рахунку 70 «Доходи від реалізації». Цей рахунок призначено для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, про доходи від грального бізнесу, від проведення лотерей, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу.

Рахунок 70 «Доходи від реалізації» має такі субрахунки:

701 «Дохід від реалізації готової продукції»;

702 «Дохід від реалізації товарів»;

703 «Дохід від реалізації робіт і послуг»;

704 «Вирахування з доходу»;

705 «Перестрахування».

За кредитом субрахунків 701-703 відображається збільшення (одержання) доходу, за дебетом – належна сума непрямих податків (акцизного податку, податку на додану вартість та інших, передбачених законодавством); результат операцій перестрахування (у кореспонденції з субрахунком 705

«Перестрахування»); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 «Фінансові результати».

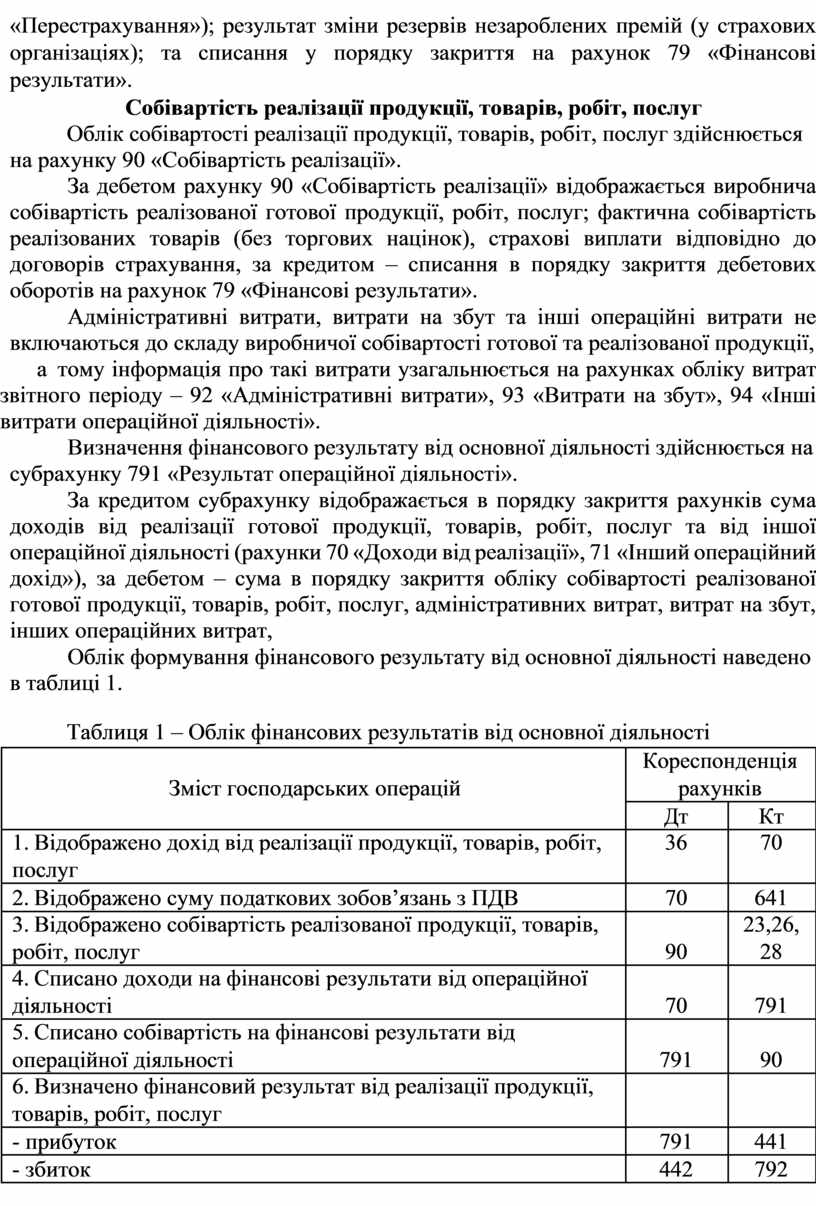

Собівартість реалізації продукції, товарів, робіт, послуг

Облік собівартості реалізації продукції, товарів, робіт, послуг здійснюється

на рахунку 90 «Собівартість реалізації».

За дебетом рахунку 90 «Собівартість реалізації» відображається виробнича собівартість реалізованої готової продукції, робіт, послуг; фактична собівартість реалізованих товарів (без торгових націнок), страхові виплати відповідно до договорів страхування, за кредитом – списання в порядку закриття дебетових оборотів на рахунок 79 «Фінансові результати».

Адміністративні витрати, витрати на збут та інші операційні витрати не включаються до складу виробничої собівартості готової та реалізованої продукції,

а тому інформація про такі витрати узагальнюється на рахунках обліку витрат звітного періоду – 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності».

Визначення фінансового результату від основної діяльності здійснюється на субрахунку 791 «Результат операційної діяльності».

За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності (рахунки 70 «Доходи від реалізації», 71 «Інший операційний дохід»), за дебетом – сума в порядку закриття обліку собівартості реалізованої готової продукції, товарів, робіт, послуг, адміністративних витрат, витрат на збут, інших операційних витрат,

Облік формування фінансового результату від основної діяльності наведено в таблиці 1.

Таблиця 1 – Облік фінансових результатів від основної діяльності

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Відображено дохід від реалізації продукції, товарів, робіт, |

36 |

70 |

|

послуг |

|

|

|

|

2. |

Відображено суму податкових зобов’язань з ПДВ |

70 |

641 |

|

3. |

Відображено собівартість реалізованої продукції, товарів, |

|

23,26, |

|

робіт, послуг |

90 |

28 |

|

|

4. |

Списано доходи на фінансові результати від операційної |

|

|

|

діяльності |

70 |

791 |

|

|

5. |

Списано собівартість на фінансові результати від |

|

|

|

операційної діяльності |

791 |

90 |

|

|

6. |

Визначено фінансовий результат від реалізації продукції, |

|

|

|

товарів, робіт, послуг |

|

|

|

|

- прибуток |

791 |

441 |

|

|

- збиток |

442 |

792 |

|

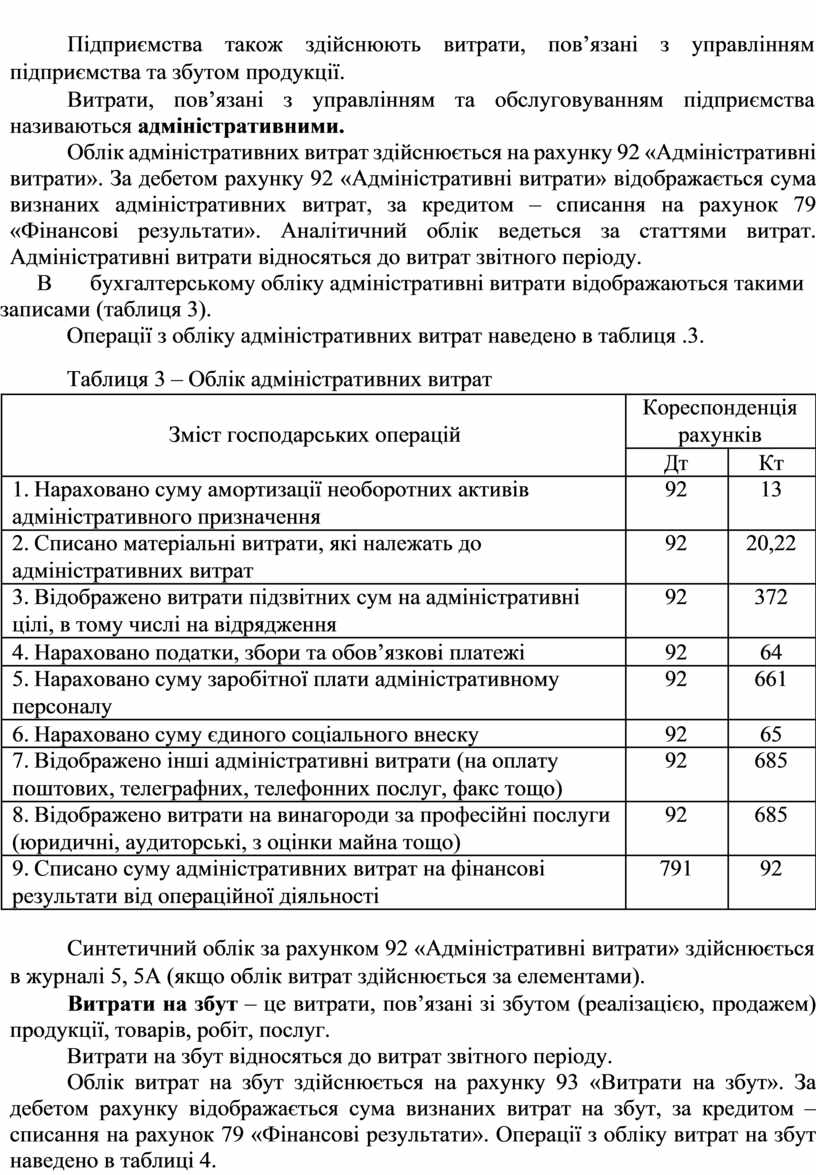

Підприємства також здійснюють витрати, пов’язані з управлінням підприємства та збутом продукції.

Витрати, пов’язані з управлінням та обслуговуванням підприємства називаються адміністративними.

Облік адміністративних витрат здійснюється на рахунку 92 «Адміністративні витрати». За дебетом рахунку 92 «Адміністративні витрати» відображається сума визнаних адміністративних витрат, за кредитом – списання на рахунок 79 «Фінансові результати». Аналітичний облік ведеться за статтями витрат. Адміністративні витрати відносяться до витрат звітного періоду.

В бухгалтерському обліку адміністративні витрати відображаються такими записами (таблиця 3).

Операції з обліку адміністративних витрат наведено в таблиця .3.

Таблиця 3 – Облік адміністративних витрат

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Нараховано суму амортизації необоротних активів |

92 |

13 |

|

адміністративного призначення |

|

|

|

|

2. |

Списано матеріальні витрати, які належать до |

92 |

20,22 |

|

адміністративних витрат |

|

|

|

|

3. |

Відображено витрати підзвітних сум на адміністративні |

92 |

372 |

|

цілі, в тому числі на відрядження |

|

|

|

|

4. |

Нараховано податки, збори та обов’язкові платежі |

92 |

64 |

|

5. |

Нараховано суму заробітної плати адміністративному |

92 |

661 |

|

персоналу |

|

|

|

|

6. |

Нараховано суму єдиного соціального внеску |

92 |

65 |

|

7. |

Відображено інші адміністративні витрати (на оплату |

92 |

685 |

|

поштових, телеграфних, телефонних послуг, факс тощо) |

|

|

|

|

8. |

Відображено витрати на винагороди за професійні послуги |

92 |

685 |

|

(юридичні, аудиторські, з оцінки майна тощо) |

|

|

|

|

9. |

Списано суму адміністративних витрат на фінансові |

791 |

92 |

|

результати від операційної діяльності |

|

|

|

Синтетичний облік за рахунком 92 «Адміністративні витрати» здійснюється в журналі 5, 5А (якщо облік витрат здійснюється за елементами).

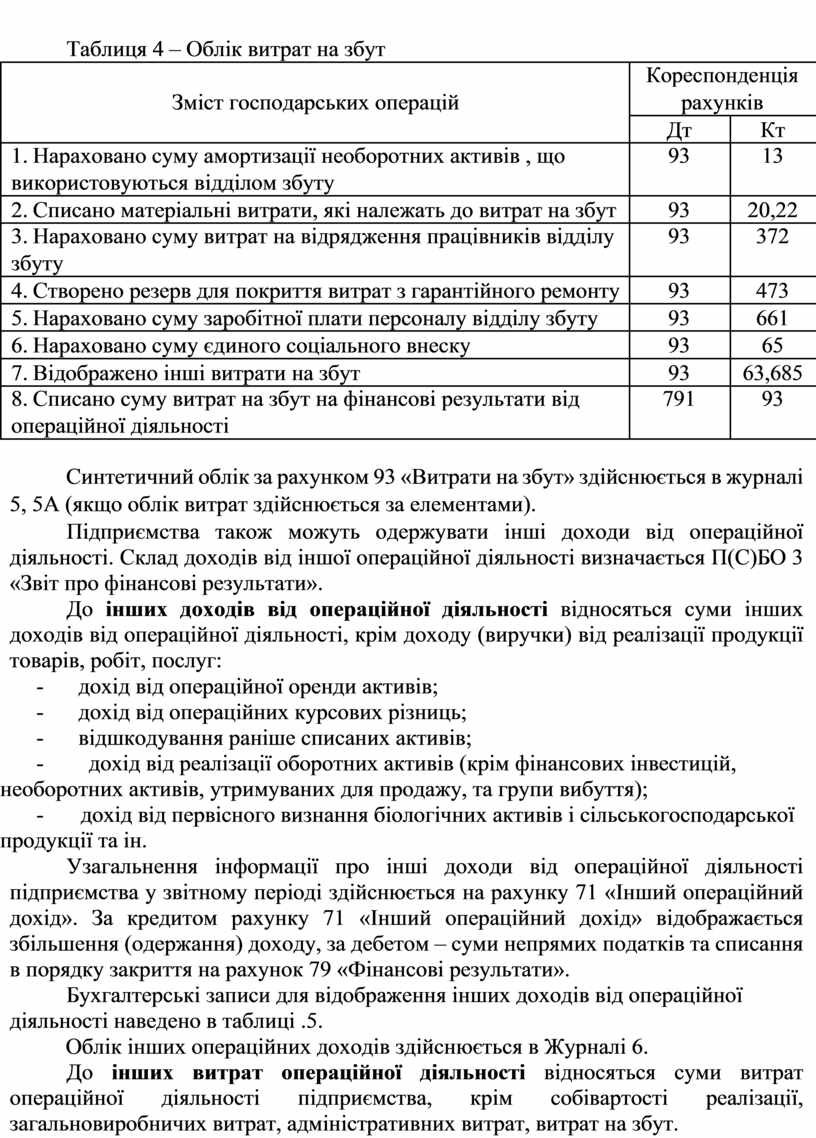

Витрати на збут – це витрати, пов’язані зі збутом (реалізацією, продажем) продукції, товарів, робіт, послуг.

Витрати на збут відносяться до витрат звітного періоду.

Облік витрат на збут здійснюється на рахунку 93 «Витрати на збут». За дебетом рахунку відображається сума визнаних витрат на збут, за кредитом – списання на рахунок 79 «Фінансові результати». Операції з обліку витрат на збут наведено в таблиці 4.

|

|

|

|

|

|

|

Таблиця 4 – Облік витрат на збут |

|

|

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Нараховано суму амортизації необоротних активів , що |

93 |

13 |

|

використовуються відділом збуту |

|

|

|

|

2. |

Списано матеріальні витрати, які належать до витрат на збут |

93 |

20,22 |

|

3. |

Нараховано суму витрат на відрядження працівників відділу |

93 |

372 |

|

збуту |

|

|

|

|

4. |

Створено резерв для покриття витрат з гарантійного ремонту |

93 |

473 |

|

5. |

Нараховано суму заробітної плати персоналу відділу збуту |

93 |

661 |

|

6. |

Нараховано суму єдиного соціального внеску |

93 |

65 |

|

7. |

Відображено інші витрати на збут |

93 |

63,685 |

|

8. |

Списано суму витрат на збут на фінансові результати від |

791 |

93 |

|

операційної діяльності |

|

|

|

Синтетичний облік за рахунком 93 «Витрати на збут» здійснюється в журналі 5, 5А (якщо облік витрат здійснюється за елементами).

Підприємства також можуть одержувати інші доходи від операційної діяльності. Склад доходів від іншої операційної діяльності визначається П(С)БО 3 «Звіт про фінансові результати».

До інших доходів від операційної діяльності відносяться суми інших доходів від операційної діяльності, крім доходу (виручки) від реалізації продукції товарів, робіт, послуг:

- дохід від операційної оренди активів;

- дохід від операційних курсових різниць;

- відшкодування раніше списаних активів;

- дохід від реалізації оборотних активів (крім фінансових інвестицій, необоротних активів, утримуваних для продажу, та групи вибуття);

- дохід від первісного визнання біологічних активів і сільськогосподарської продукції та ін.

Узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді здійснюється на рахунку 71 «Інший операційний дохід». За кредитом рахунку 71 «Інший операційний дохід» відображається збільшення (одержання) доходу, за дебетом – суми непрямих податків та списання в порядку закриття на рахунок 79 «Фінансові результати».

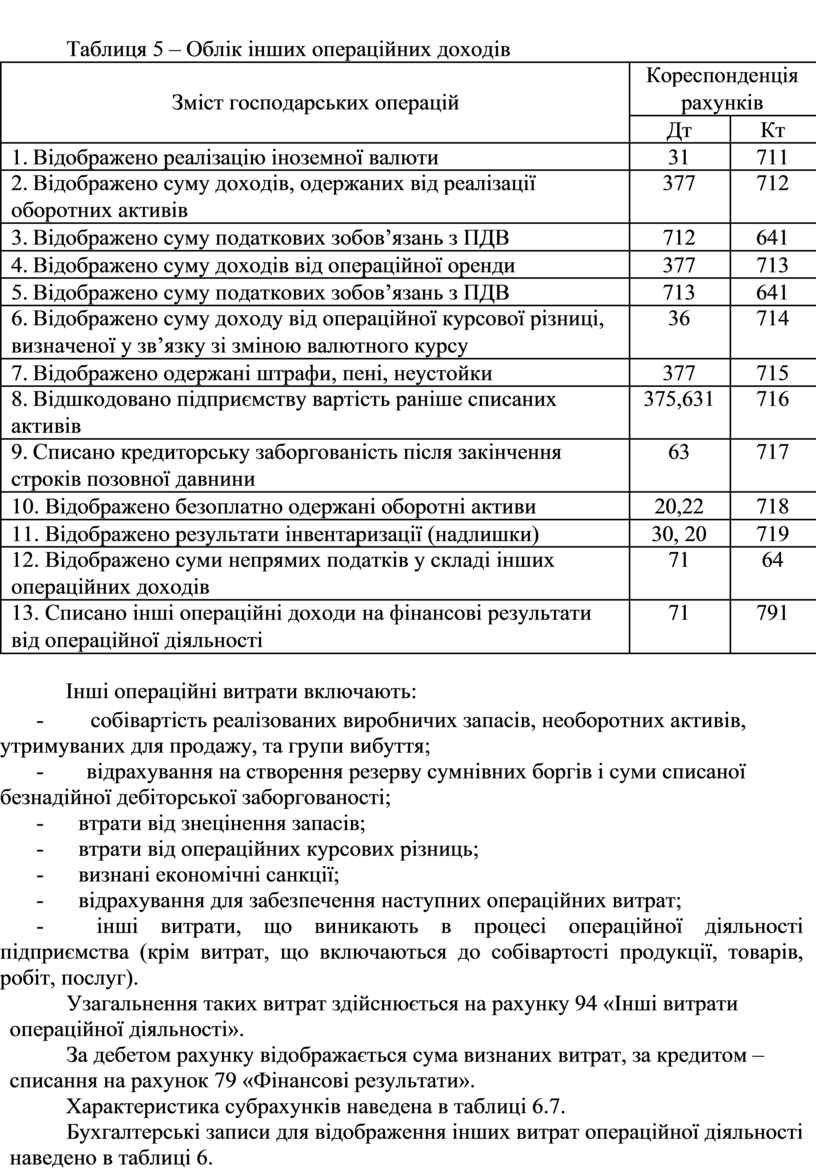

Бухгалтерські записи для відображення інших доходів від операційної діяльності наведено в таблиці .5.

Облік інших операційних доходів здійснюється в Журналі 6.

До інших витрат операційної діяльності відносяться суми витрат операційної діяльності підприємства, крім собівартості реалізації, загальновиробничих витрат, адміністративних витрат, витрат на збут.

|

|

|

|

|

|

|

Таблиця 5 – Облік інших операційних доходів |

|

|

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Відображено реалізацію іноземної валюти |

31 |

711 |

|

2. |

Відображено суму доходів, одержаних від реалізації |

377 |

712 |

|

оборотних активів |

|

|

|

|

3. |

Відображено суму податкових зобов’язань з ПДВ |

712 |

641 |

|

4. |

Відображено суму доходів від операційної оренди |

377 |

713 |

|

5. |

Відображено суму податкових зобов’язань з ПДВ |

713 |

641 |

|

6. |

Відображено суму доходу від операційної курсової різниці, |

36 |

714 |

|

визначеної у зв’язку зі зміною валютного курсу |

|

|

|

|

7. |

Відображено одержані штрафи, пені, неустойки |

377 |

715 |

|

8. |

Відшкодовано підприємству вартість раніше списаних |

375,631 |

716 |

|

активів |

|

|

|

|

9. |

Списано кредиторську заборгованість після закінчення |

63 |

717 |

|

строків позовної давнини |

|

|

|

|

10. Відображено безоплатно одержані оборотні активи |

20,22 |

718 |

|

|

11. Відображено результати інвентаризації (надлишки) |

30, 20 |

719 |

|

|

12. Відображено суми непрямих податків у складі інших |

71 |

64 |

|

|

операційних доходів |

|

|

|

|

13. Списано інші операційні доходи на фінансові результати |

71 |

791 |

|

|

від операційної діяльності |

|

|

|

Інші операційні витрати включають:

- собівартість реалізованих виробничих запасів, необоротних активів, утримуваних для продажу, та групи вибуття;

- відрахування на створення резерву сумнівних боргів і суми списаної безнадійної дебіторської заборгованості;

- втрати від знецінення запасів;

- втрати від операційних курсових різниць;

- визнані економічні санкції;

- відрахування для забезпечення наступних операційних витрат;

- інші витрати, що виникають в процесі операційної діяльності підприємства (крім витрат, що включаються до собівартості продукції, товарів, робіт, послуг).

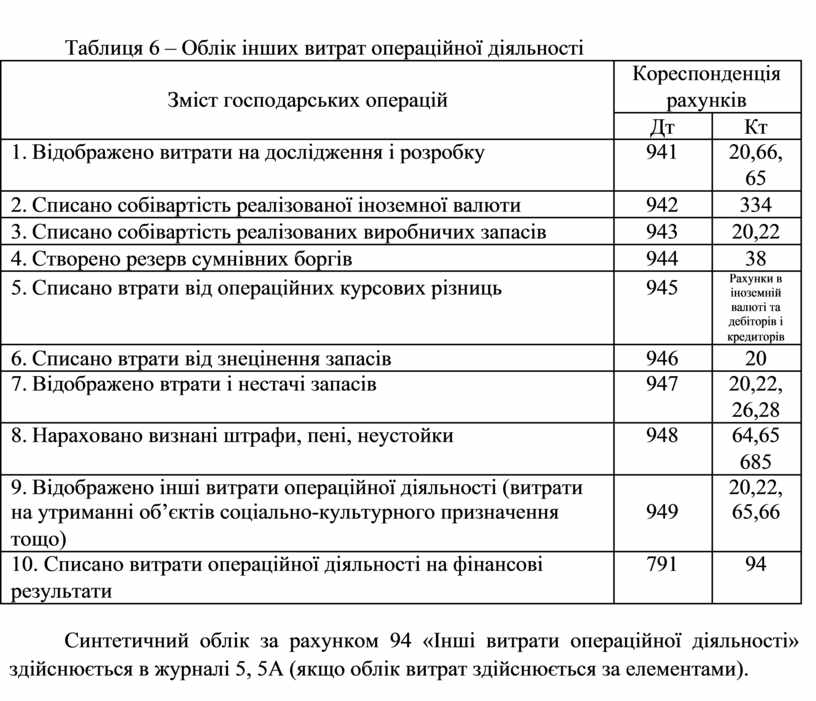

Узагальнення таких витрат здійснюється на рахунку 94 «Інші витрати операційної діяльності».

За дебетом рахунку відображається сума визнаних витрат, за кредитом – списання на рахунок 79 «Фінансові результати».

Характеристика субрахунків наведена в таблиці 6.7.

Бухгалтерські записи для відображення інших витрат операційної діяльності наведено в таблиці 6.

|

|

|

|

|

|

|

|

Таблиця 6 – Облік інших витрат операційної діяльності |

|

|

|

|

|

|

Кореспонденція |

|

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

|

Дт |

Кт |

|

|

1. |

Відображено витрати на дослідження і розробку |

941 |

20,66, |

|

|

|

|

|

65 |

|

|

2. |

Списано собівартість реалізованої іноземної валюти |

942 |

334 |

|

|

3. |

Списано собівартість реалізованих виробничих запасів |

943 |

20,22 |

|

|

4. |

Створено резерв сумнівних боргів |

944 |

38 |

|

|

5. |

Списано втрати від операційних курсових різниць |

945 |

Рахунки в |

|

|

іноземній |

|

|||

|

|

|

|

валюті та |

|

|

|

|

|

дебіторів і |

|

|

|

|

|

кредиторів |

|

|

6. |

Списано втрати від знецінення запасів |

946 |

20 |

|

|

7. |

Відображено втрати і нестачі запасів |

947 |

20,22, |

|

|

|

|

|

26,28 |

|

|

8. |

Нараховано визнані штрафи, пені, неустойки |

948 |

64,65 |

|

|

|

|

|

685 |

|

|

9. |

Відображено інші витрати операційної діяльності (витрати |

|

20,22, |

|

|

на утриманні об’єктів соціально-культурного призначення |

949 |

65,66 |

|

|

|

тощо) |

|

|

|

|

|

10. Списано витрати операційної діяльності на фінансові |

791 |

94 |

|

|

|

результати |

|

|

|

|

Синтетичний облік за рахунком 94 «Інші витрати операційної діяльності» здійснюється в журналі 5, 5А (якщо облік витрат здійснюється за елементами).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.