Поделиться

Облік фінансових результатів звичайної діяльності

Для узагальнення інформації про фінансові результати діяльності підприємства використовується рахунок 79 «Фінансові результати». Рахунок призначено для обліку і узагальнення інформації про фінансові результати підприємства від звичайної діяльності і надзвичайних подій.

За кредитом рахунка 79 «Фінансові результати» відображаються суми в порядку закриття рахунків обліку доходів, за дебетом — суми в порядку закриття рахунків обліку витрат, а також нарахована сума податку на прибуток, що підлягає перерахуванню до бюджету.

Сальдо рахунка в разі його закриття списується на рахунок 44 «Нерозподілений прибуток».

Рахунок 79 «Фінансові результати» має такі субрахунки:

791 «Результат операційної діяльності»;

792 «Результат фінансових операцій»;

793 «Результат іншої звичайної діяльності»;

794 «Результат надзвичайних подій».

На субрахунку 791 «Результат операційної діяльності» визначається прибуток (збиток) від операційної діяльності підприємства. За кредитом субрахунку відображається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг і від іншої операційної діяльності (рахунки 70 «Доходи від реалізації», 71 «Інший операційний дохід»), за дебетом — сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт, послуг; адміністративних витрат, витрат на збут, інших операційних витрат (90 «Собівартість реалізації», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності»).

На субрахунку 792 «Результат фінансових операцій» визначається прибуток

(збиток) від фінансових операцій підприємства. За кредитом субрахунка відображається списання сум у порядку закриття рахунків обліку доходів від участі в капіталі та інших фінансових доходів, за дебетом — списання фінансових витрат з рахунків 95 «Фінансові витрати», 96 «Втрати від участі в капіталі».

На субрахунку 793 «Результат іншої звичайної діяльності» визначається прибуток (збиток) від іншої звичайної діяльності підприємства. За кредитом відображається списання сум в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності підприємства, за дебетом — списання витрат з рахунка 97 «Інші витрати».

На субрахунку 794 «Результат надзвичайних подій» визначається прибуток

(збиток) від надзвичайних подій. За кредитом субрахунку відображається списання доходів, отриманих від надзвичайних подій, за дебетом — списання витрат від надзвичайних подій, що враховуються на рахунку 99 «Надзвичайні витрати».

Підприємства, які для узагальнення інформації про витрати використовують

тільки рахунки класу 8 «Витрати за елементами», субрахунки рахунка 79 «Фінансові результати» дебетують у кореспонденції з кредитом рахунків 23 «Виробництво», 26 «Готова продукція», 27 «Продукція сільськогосподарського виробництва» і з кредитом рахунків класу 8 «Витрати за елементами» в порядку закриття цих рахунків.

Головною складовою фінансових результатів операційної діяльності є фінансові результати від реалізації продукції (товарів, робіт, послуг).

Фінансові результати від реалізації продукції (товарів, робіт, послуг) відображаються у обліку таким чином:

1. Відображається дохід від реалізації готової продукції:

Дт 36 «Розрахунки з покупцями та замовниками»

Кт 701 «Доходи від реалізації готової продукції».

2. Нараховуються податкові зобов’язання за непрямими податками, що включені до складу доходу (виручки) від реалізації продукції:

Дт 701 «Доходи від реалізації готової продукції»

Кт 64 «Розрахунки за податками й платежами».

3. Відображаються у обліку надані знижки покупцям, повернення продукції:

Дт 704 «Вирахування з доходу»

Кт 36 «Розрахунки з покупцями та замовниками».

4. Відносяться чисті доходи від реалізації продукції на фінансові результати:

Дт 701 «Доходи від реалізації готової продукції»

Кт 791 «Результат операційної діяльності».

5. Списується сальдо по субрахунку 704 «Вирахування з доходу» на фінансові результати:

Дт 791 «Результат операційної діяльності»

Кт 704 «Вирахування з доходу».

6. Відображається дохід від реалізації товарів в оптовій торгівлі:

Дт 36 «Розрахунки з покупцями та замовниками»

Кт 702 «Доходи від реалізації товарів».

7. Відображається дохід від реалізації товарів в роздрібній торгівлі:

Дт 301 «Каса в національній валюті»

Кт 702 «Доходи від реалізації товарів».

8. Відображається дохід від реалізації робіт, послуг:

Дт 36 «Розрахунки з покупцями та замовниками»

Кт 703 «Доходи від реалізації робіт і послуг».

9. Нараховуються податкові зобов’язання за непрямими податками, що включені до складу доходу (виручки) від реалізації товарів:

Дт 702 «Доходи від реалізації готової продукції»

Кт 64 «Розрахунки за податками й платежами».

10. Нараховуються податкові зобов’язання за непрямими податками, що включені до складу доходу (виручки) від реалізації робіт, послуг:

Дт 703 «Доходи від реалізації готової продукції»

Кт 64 «Розрахунки за податками й платежами».

11. Відносяться чисті доходи від реалізації товарів на фінансові результати:

Дт 702 «Доходи від реалізації товарів»

Кт 791 «Результат операційної діяльності».

12. Відносяться чисті доходи від реалізації робіт і послуг на фінансові результати:

Дт 703 «Доходи від реалізації робіт, послуг»

Кт 791 «Результат операційної діяльності».

13. Відображаються у обліку надані знижки замовникам робіт, послуг:

Дт 704 «Вирахування з доходу»

Кт 36 «Розрахунки з покупцями та замовниками».

14. Списується сальдо по субрахунку 704 «Вирахування з доходу» на фінансові результати:

Дт 791 «Результат операційної діяльності»

Кт 704 «Вирахування з доходу»

Фінансові результати від операційної діяльності формуються також за рахунок фінансових результатів від іншої реалізації, зокрема реалізації іноземної валюти, реалізації інших оборотних активів, за рахунок фінансових результатів від операційної оренди активів, від операційної курсової різниці, від отриманих штрафів, пені, неустойок, відшкодування раніше списаних активів тощо. В результаті здійснення цих операцій отримання доходів формуються кредитові обороти за рахунком 71 «Інший операційний дохід», які потім списуються в порядку закриття рахунка на субрахунок 791 «Результат операційної діяльності».

Щоб визначити валовий прибуток підприємства, необхідно мати інформацію

щодо собівартості реалізованої продукції, товарів, виконаних робіт, наданих послуг.

Собівартість реалізації визначається шляхом накопичення інформації на рахунку 90 «Собівартість реалізації». Собівартість реалізації відображається в обліку таким чином:

1. Відображається собівартість реалізації готової продукції:

Дт 901 «Собівартість реалізованої готової продукції»

Кт 26 «Готова продукція».

2. Списується на фінансові результати собівартість реалізованої готової продукції:

Дт 791 «Результат операційної діяльності»

Кт 901 «Собівартість реалізованої готової продукції».

3. Відображається собівартість реалізації товарів:

Дт 902 «Собівартість реалізованих товарів»

Кт 28 «Товари».

4. Списується на фінансові результати собівартість реалізованих товарів:

Дт 791 «Результат операційної діяльності»

Кт 902 «Собівартість реалізованих товарів».

5. Відображається собівартість виконаних робіт, наданих послуг:

Дт 903 «Собівартість реалізованих робіт і послуг»

Кт 23 «Виробництво».

6. Списується на фінансові результати собівартість реалізованих робіт, послуг:

Дт 791 «Результат операційної діяльності»

Кт 903 «Собівартість реалізованих робіт і послуг».

Фінансові результати від фінансової діяльності визначаються на субрахунку 792 «Результат фінансових операцій». Для визначення фінансових результатів суми, що заздалегідь зібрані на дебеті рахунків 95 «Фінансові витрати» та 96 «Втрати від участі в капіталі» списуються з кредиту вказаних рахунків в дебет субрахунка 792 «Результат фінансових операцій». Кредитовий оборот субрахунка 792 «Результат фінансових операцій» формується за рахунок сум, що накопичені в кредиті рахунків 72 «Дохід від

участі в капіталі», 73 «Інші фінансові доходи». Здійснюються такі бухгалтерські записи:

1. Дт 72 «Дохід від участі в капіталі»

Кт 792 «Результат фінансових операцій»;

2. Дт 73 «Інші фінансові доходи»

Кт 792 «Результат фінансових операцій»;

3. Дт 792 «Результат фінансових операцій».

Кт 95 «Фінансові витрати» ;

4. Дт 792 «Результат фінансових операцій»

Кт 96 «Втрати від участі в капіталі».

Фінансові результати від іншої звичайної діяльності визначаються на субрахунку 793 «Результат іншої звичайної діяльності». Для визначення фінансових результатів суми, що заздалегідь зібрані на рахунку 97 «Інші витрати» списуються з кредиту вказаного рахунка на дебет субрахунка 793 «Результат іншої звичайної діяльності». Кредитовий оборот субрахунка 793 «Результат іншої звичайної діяльності» формується за рахунок сум, що накопичені на кредиті рахунка 74 «Інші доходи». Здійснюються такі бухгалтерські записи:

1. Дт 74 «Інші доходи»

Кт 793 «Результат іншої звичайної діяльності»;

2. Дт 793 «Результат іншої звичайної діяльності»

Кт 97 «Інші витрати».

Податок на прибуток від операційної, фінансової, іншої звичайної діяльності враховується у складі витрат на рахунку 98 «Податок на прибуток» за допомогою такого запису:

Дт 981 «Податок на прибуток від звичайної діяльності»

Кт 641 «Розрахунки за податками і платежами»;

Списання на фінансові результати нарахованого податку на прибуток відображається у обліку так:

Дт 79 «Фінансові результати»

Кт 981 «Податок на прибуток від звичайної діяльності».

Зміст господарської операції

1 Списується на фінансові результати собівартість реалізованої готової продукції 79 «Фінансові результати» 901 «Собівартість реалізованої гото-

вої продукції»

2 Списується на фінансові результати собівартість реалізованих товарів

79 «Фінансові результати» 902 «Собівартістреалізованих товарів»

3 Списується на фінансові результати собівартість реалізованих робіт, послуг 79 «Фінансові результати»т903 «Собівартість реалізованих робіт

і послуг»

4 Списується на фінансові результати собівартість реалізованої готової продукції (робіт, послуг) у разі, якщо підприємство не використовує рахунків класу 9 «Витрати діяльності» 79 «Фінансові результати» 26 «Готова продукція», 23 «Виробництво»

5 Списуються на фінансові результати адміністративні витрати, що мали місце у звітному періоді 79 «Фінансові результати»92 «Адміністративні витрати»

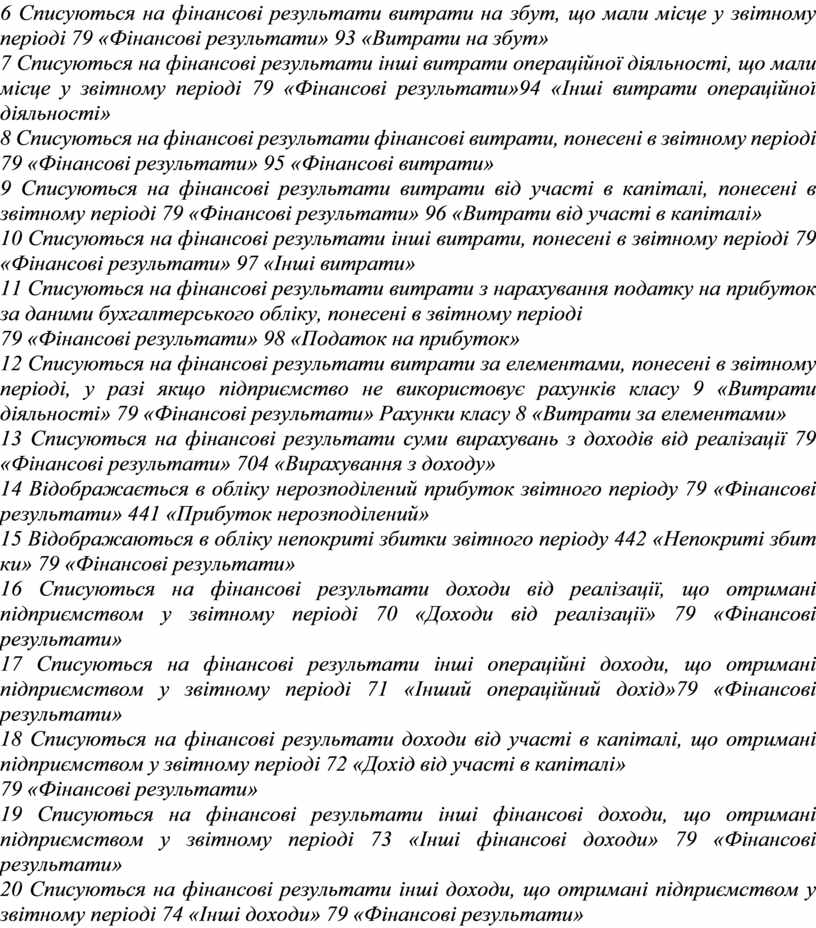

6 Списуються на фінансові результати витрати на збут, що мали місце у звітному періоді 79 «Фінансові результати» 93 «Витрати на збут»

7 Списуються на фінансові результати інші витрати операційної діяльності, що мали місце у звітному періоді 79 «Фінансові результати»94 «Інші витрати операційної діяльності»

8 Списуються на фінансові результати фінансові витрати, понесені в звітному періоді 79 «Фінансові результати» 95 «Фінансові витрати»

9 Списуються на фінансові результати витрати від участі в капіталі, понесені в звітному періоді 79 «Фінансові результати» 96 «Витрати від участі в капіталі»

10 Списуються на фінансові результати інші витрати, понесені в звітному періоді 79 «Фінансові результати» 97 «Інші витрати»

11 Списуються на фінансові результати витрати з нарахування податку на прибуток за даними бухгалтерського обліку, понесені в звітному періоді

79 «Фінансові результати» 98 «Податок на прибуток»

12 Списуються на фінансові результати витрати за елементами, понесені в звітному періоді, у разі якщо підприємство не використовує рахунків класу 9 «Витрати діяльності» 79 «Фінансові результати» Рахунки класу 8 «Витрати за елементами»

13 Списуються на фінансові результати суми вирахувань з доходів від реалізації 79 «Фінансові результати» 704 «Вирахування з доходу»

14 Відображається в обліку нерозподілений прибуток звітного періоду 79 «Фінансові результати» 441 «Прибуток нерозподілений»

15 Відображаються в обліку непокриті збитки звітного періоду 442 «Непокриті збит ки» 79 «Фінансові результати»

16 Списуються на фінансові результати доходи від реалізації, що отримані підприємством у звітному періоді 70 «Доходи від реалізації» 79 «Фінансові результати»

17 Списуються на фінансові результати інші операційні доходи, що отримані підприємством у звітному періоді 71 «Інший операційний дохід»79 «Фінансові результати»

18 Списуються на фінансові результати доходи від участі в капіталі, що отримані підприємством у звітному періоді 72 «Дохід від участі в капіталі»

79 «Фінансові результати»

19 Списуються на фінансові результати інші фінансові доходи, що отримані підприємством у звітному періоді 73 «Інші фінансові доходи» 79 «Фінансові результати»

20 Списуються на фінансові результати інші доходи, що отримані підприємством у звітному періоді 74 «Інші доходи» 79 «Фінансові результати»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.