Поделиться

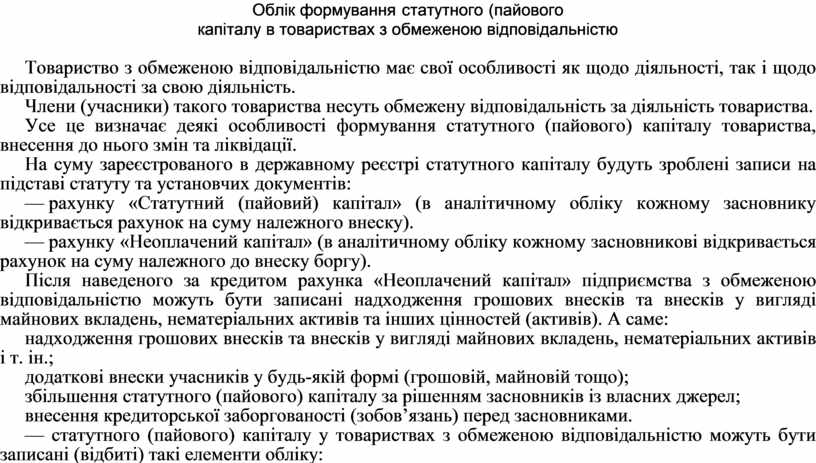

Облік формування

статутного (пайового

капіталу в товариствах з обмеженою відповідальністю

Товариство з обмеженою відповідальністю має свої особливості як щодо діяльності, так і щодо відповідальності за свою діяльність.

Члени (учасники) такого товариства несуть обмежену відповідальність за діяльність товариства.

Усе це визначає деякі особливості формування статутного (пайового) капіталу товариства, внесення до нього змін та ліквідації.

На суму зареєстрованого в державному реєстрі статутного капіталу будуть зроблені записи на підставі статуту та установчих документів:

— рахунку «Статутний (пайовий) капітал» (в аналітичному обліку кожному засновнику відкривається рахунок на суму належного внеску).

— рахунку «Неоплачений капітал» (в аналітичному обліку кожному засновникові відкривається рахунок на суму належного до внеску боргу).

Після наведеного за кредитом рахунка «Неоплачений капітал» підприємства з обмеженою відповідальністю можуть бути записані надходження грошових внесків та внесків у вигляді майнових вкладень, нематеріальних активів та інших цінностей (активів). А саме:

надходження грошових внесків та внесків у вигляді майнових вкладень, нематеріальних активів і т. ін.;

додаткові внески учасників у будь-якій формі (грошовій, майновій тощо);

збільшення статутного (пайового) капіталу за рішенням засновників із власних джерел;

внесення кредиторської заборгованості (зобов’язань) перед засновниками.

— статутного (пайового) капіталу у товариствах з обмеженою відповідальністю можуть бути записані (відбиті) такі елементи обліку:

повернення частки (або всієї суми) внесків у разі вибуття учасника;

списання збитків за рішенням засновників за рахунок внесків;

припинення діяльності підприємства.

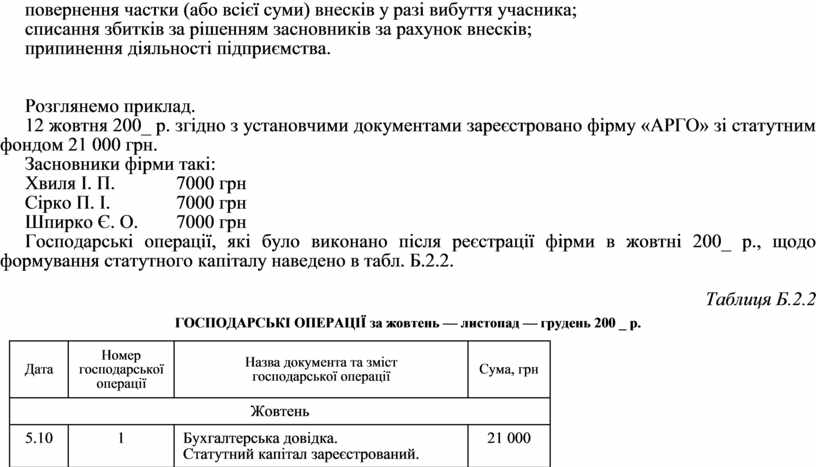

Розглянемо приклад.

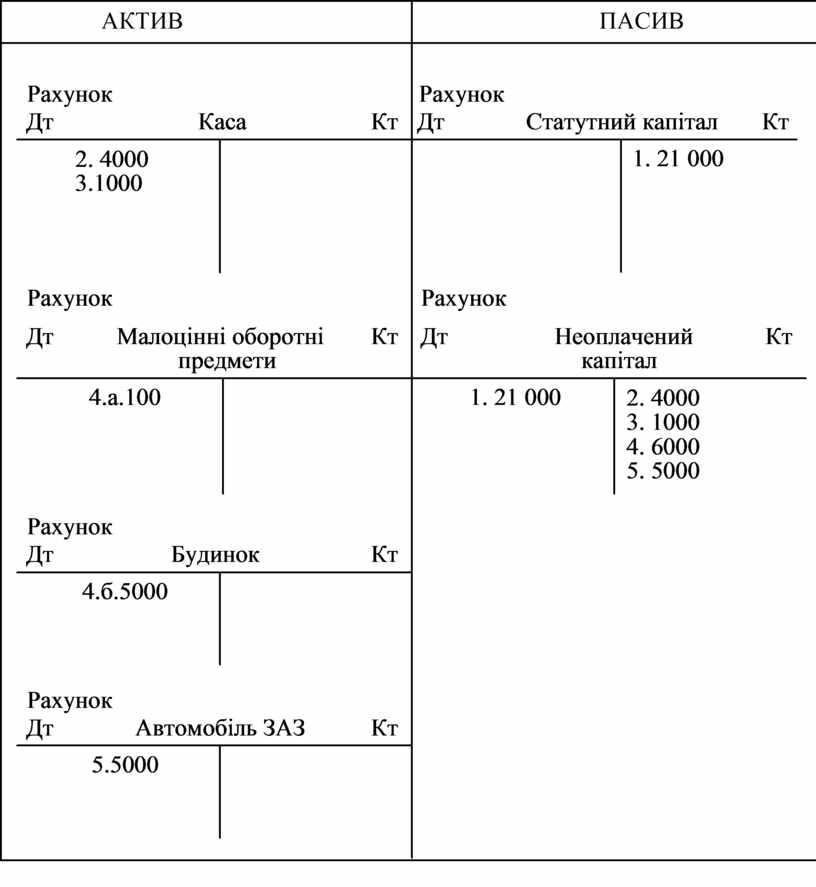

12 жовтня 200_ p. згідно з установчими документами зареєстровано фірму «АРГО» зі статутним фондом 21 000 грн.

Засновники фірми такі:

Хвиля І. П. 7000 грн

Сірко П. І. 7000 грн

Шпирко Є. О. 7000 грн

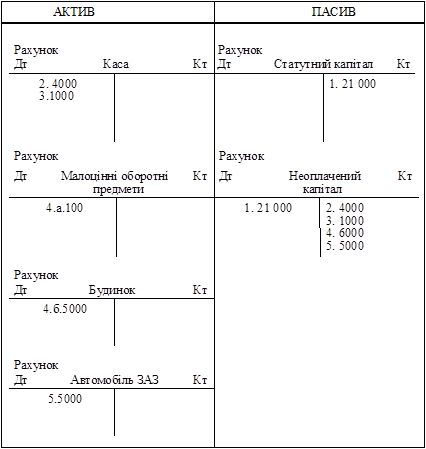

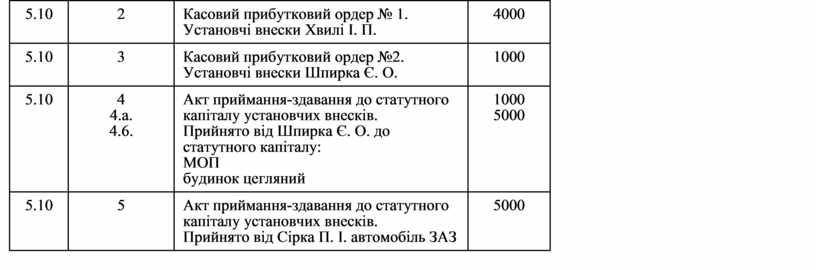

Господарські операції, які було виконано після реєстрації фірми в жовтні 200_ p., щодо формування статутного капіталу наведено в табл. Б.2.2.

Таблиця Б.2.2

ГОСПОДАРСЬКІ ОПЕРАЦІЇ за жовтень — листопад — грудень 200 _ p.

|

Дата |

Номер |

Назва документа та зміст |

Сума, грн |

|

Жовтень |

|||

|

5.10 |

1 |

Бухгалтерська

довідка. |

21 000 |

|

5.10 |

2 |

Касовий

прибутковий ордер № 1. |

4000 |

|

5.10 |

3 |

Касовий

прибутковий ордер №2. |

1000 |

|

5.10 |

4 |

Акт

приймання-здавання до статутного капіталу установчих внесків. |

1000 |

|

5.10 |

5 |

Акт

приймання-здавання до статутного капіталу установчих внесків. |

5000 |

Рис. Б.2.11. Балансова інтерпретація господарських

операцій за даними таблиці Б.2.2

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.