Поделиться

Облік формування та збільшення статутного капіталу

![]() Облік

формування статутного капіталу ведеться на рахунку 40 "Статутний капітал". Залишок

за кредитом рахунка "Статут- ний

капітал" повинен відповідати сумі статутного капіталу, за- фіксованого у статуті й установчих документах.

Облік

формування статутного капіталу ведеться на рахунку 40 "Статутний капітал". Залишок

за кредитом рахунка "Статут- ний

капітал" повинен відповідати сумі статутного капіталу, за- фіксованого у статуті й установчих документах.

На етапі формування внесків до статутного капіталу статутний капітал ще не затверджений установчими документами, тому спочатку внески відо- бражаються як інший додатковий капітал чи заборгованість кредиторам.

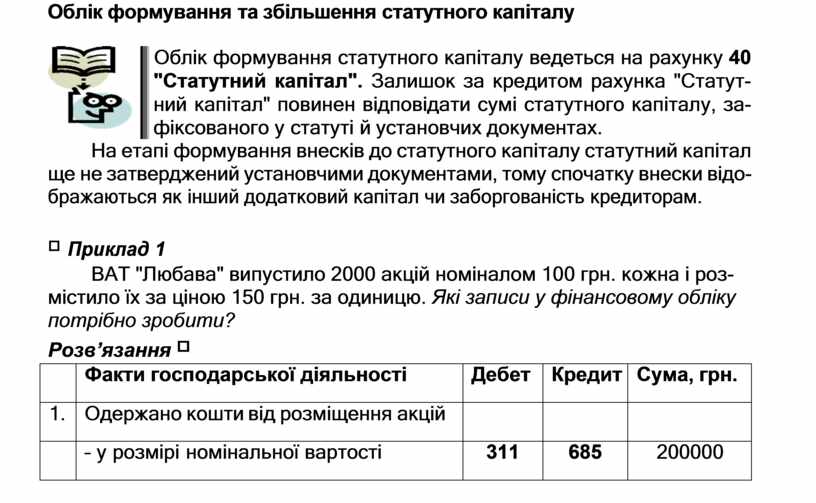

Приклад 1

ВАТ "Любава" випустило 2000 акцій номіналом 100 грн. кожна і роз- містило їх за ціною 150 грн. за одиницю. Які записи у фінансовому обліку потрібно зробити?

Розв’язання

|

|

Факти господарської діяльності |

Дебет |

Кредит |

Сума, грн. |

|

1. |

Одержано кошти від розміщення акцій |

|

|

|

|

|

– у розмірі номінальної вартості |

311 |

685 |

200000 |

|

|

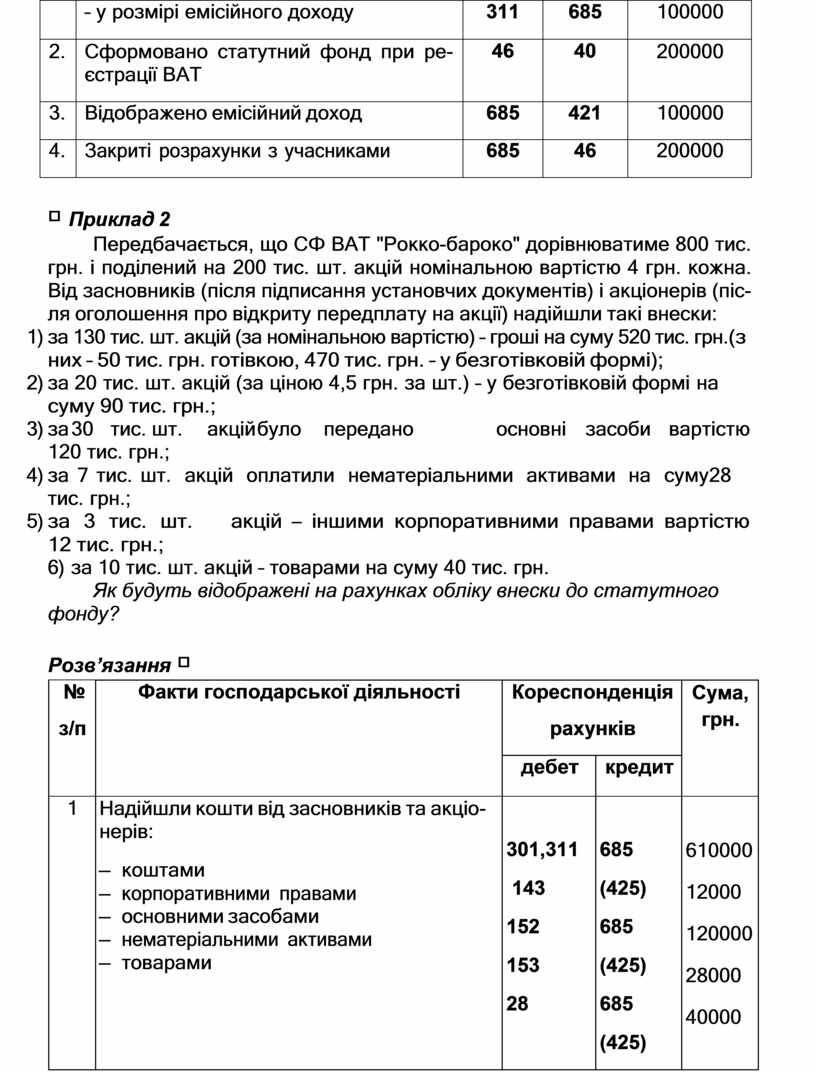

– у розмірі емісійного доходу |

311 |

685 |

100000 |

|

2. |

Сформовано статутний фонд при ре- єстрації ВАТ |

46 |

40 |

200000 |

|

3. |

Відображено емісійний доход |

685 |

421 |

100000 |

|

4. |

Закриті розрахунки з учасниками |

685 |

46 |

200000 |

Приклад 2

Передбачається, що СФ ВАТ "Рокко-бароко" дорівнюватиме 800 тис. грн. і поділений на 200 тис. шт. акцій номінальною вартістю 4 грн. кожна. Від засновників (після підписання установчих документів) і акціонерів (піс- ля оголошення про відкриту передплату на акції) надійшли такі внески:

1) за 130 тис. шт. акцій (за номінальною вартістю) – гроші на суму 520 тис. грн. (з них – 50 тис. грн. готівкою, 470 тис. грн. – у безготівковій формі);

2) за 20 тис. шт. акцій (за ціною 4,5 грн. за шт.) – у безготівковій формі на суму 90 тис. грн.;

3) за 30 тис. шт. акцій було передано основні засоби вартістю 120 тис. грн.;

4) за 7 тис. шт. акцій оплатили нематеріальними активами на суму 28 тис. грн.;

5) за 3 тис. шт. акцій – іншими корпоративними правами вартістю 12 тис. грн.;

6) за 10 тис. шт. акцій – товарами на суму 40 тис. грн.

Як будуть відображені на рахунках обліку внески до статутного фонду?

Розв’язання

|

№ з/п |

Факти господарської діяльності |

Кореспонденція рахунків |

Сума, грн. |

|

|

|

дебет |

кредит |

||

|

1 |

Надійшли кошти від засновників та акціо- нерів: – коштами – корпоративними правами – основними засобами – нематеріальними активами – товарами |

301,311 143 152 153 28 |

685 (425) 685 (425) 685 (425) |

610000 12000 120000 28000 40000 |

|

2. |

Відображено СФ ВАТ на номінальну вар- тість акцій після реєстрації товариства |

46 |

40 |

800000 |

|

3. |

Відображено емісійний дохід |

46 |

421 |

10000 |

|

4. |

Закрито заборгованість засновників та акціонерів |

685(425) |

46 |

810000 |

Джерелами збільшення статутного капіталу є:

– додаткові внески засновників;

– реінвестиції дивідендів;

– індексація необоротних активів;

– обмін облігацій на акції.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.