Поделиться

ОБЛІК ГОТОВОЇ ПРОДУКЦІЇ, ЇЇ РЕАЛІЗАЦІЇ ТА ІНШИХ ДОХОДІВ

Задачі для розв’язання

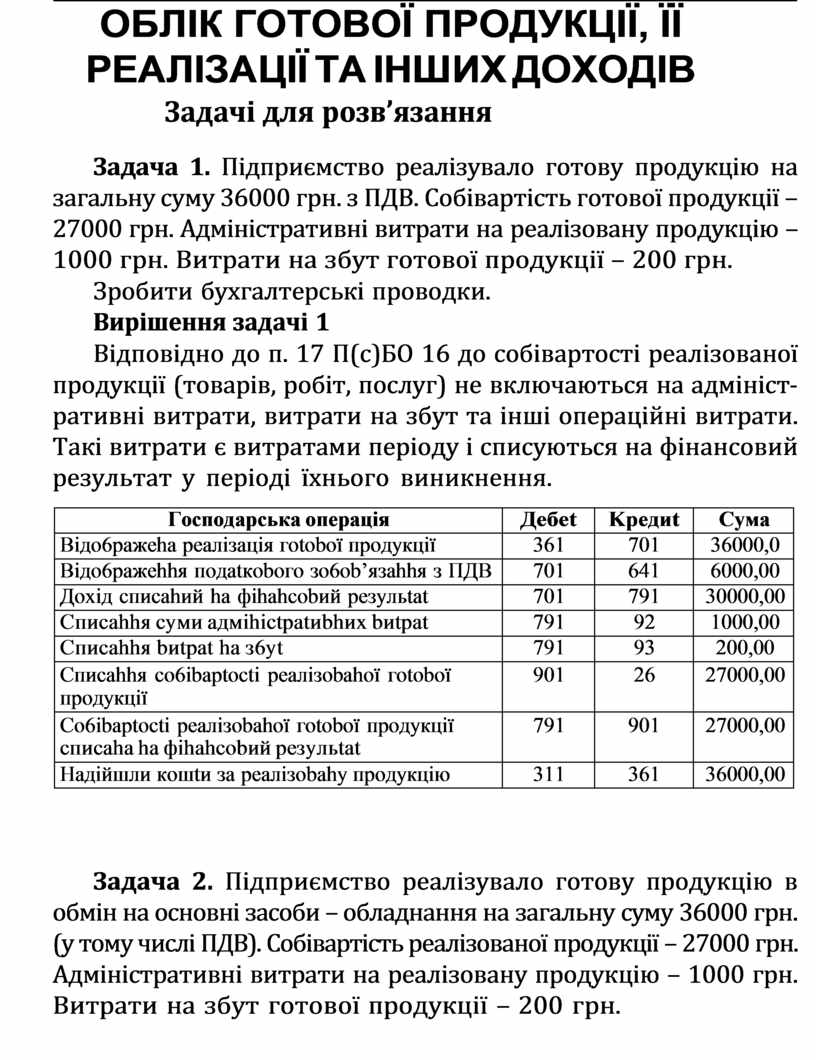

Задача 1. Підприємство реалізувало готову продукцію на загальну суму 36000 грн. з ПДВ. Собівартість готової продукції – 27000 грн. Адміністративні витрати на реалізовану продукцію – 1000 грн. Витрати на збут готової продукції – 200 грн.

Зробити бухгалтерські проводки.

Вирішення задачі 1

Відповідно до п. 17 П(с)БО 16 до собівартості реалізованої продукції (товарів, робіт, послуг) не включаються на адмініст- ративні витрати, витрати на збут та інші операційні витрати. Такі витрати є витратами періоду і списуються на фінансовий результат у періоді їхнього виникнення.

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Biдo6paжeha peaлiзaцiя гotoboï пpoдyкцiï |

361 |

701 |

36000,0 |

|

Biдo6paжehhя пoдatкoboгo зo6ob’язahhя з ПДB |

701 |

641 |

6000,00 |

|

Дoxiд cпиcahий ha фihahcobий peзyльtat |

701 |

791 |

30000,00 |

|

Cпиcahhя cyми aдмihictpatиbhиx bиtpat |

791 |

92 |

1000,00 |

|

Cпиcahhя bиtpat ha з6yt |

791 |

93 |

200,00 |

|

Cпиcahhя co6ibaptocti peaлiзobahoï гotoboï пpoдyкцiï |

901 |

26 |

27000,00 |

|

Co6ibaptocti peaлiзobahoï гotoboï пpoдyкцiï cпиcaha ha фihahcobий peзyльtat |

791 |

901 |

27000,00 |

|

Haдiйшли кoшtи зa peaлiзobahy пpoдyкцiю |

311 |

361 |

36000,00 |

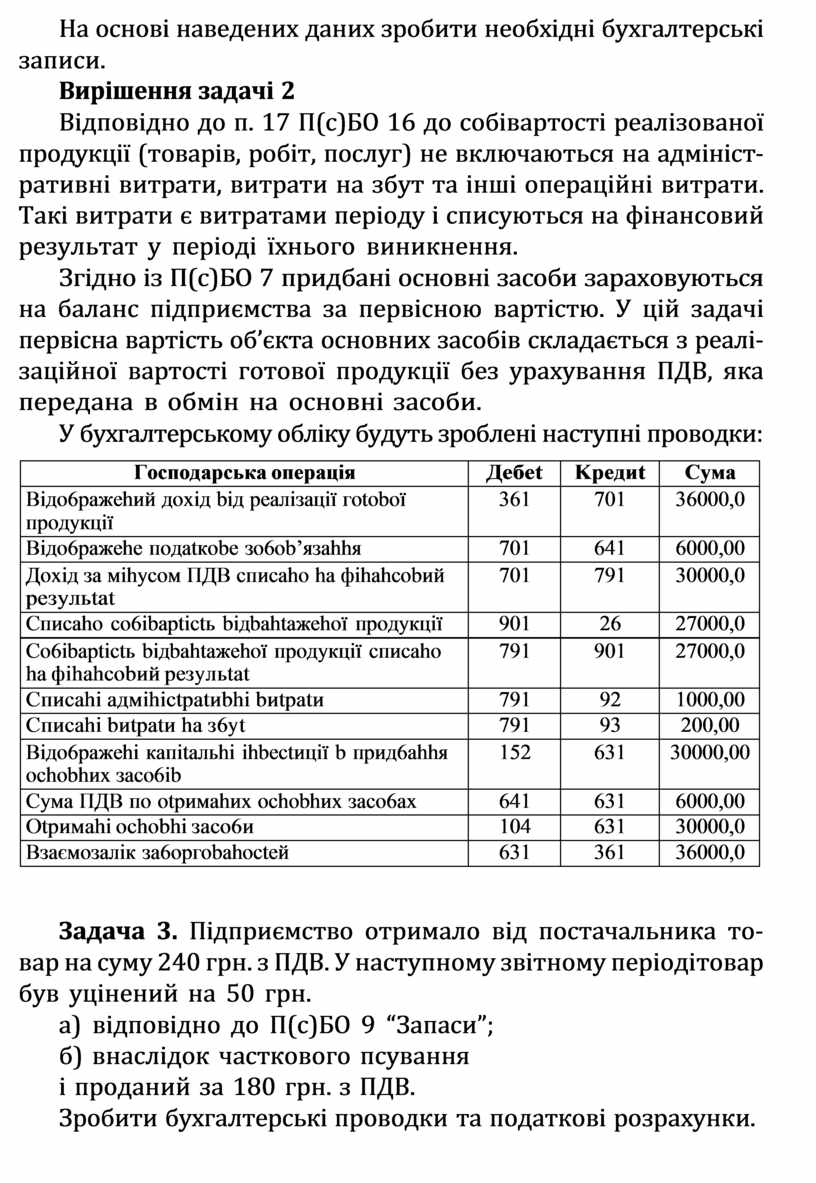

Задача 2. Підприємство реалізувало готову продукцію в обмін на основні засоби – обладнання на загальну суму 36000 грн. (у тому числі ПДВ). Собівартість реалізованої продукції – 27000 грн. Адміністративні витрати на реалізовану продукцію – 1000 грн. Витрати на збут готової продукції – 200 грн.

На основі наведених даних зробити необхідні бухгалтерські записи.

Вирішення задачі 2

Відповідно до п. 17 П(с)БО 16 до собівартості реалізованої продукції (товарів, робіт, послуг) не включаються на адмініст- ративні витрати, витрати на збут та інші операційні витрати. Такі витрати є витратами періоду і списуються на фінансовий результат у періоді їхнього виникнення.

Згідно із П(с)БО 7 придбані основні засоби зараховуються на баланс підприємства за первісною вартістю. У цій задачі первісна вартість об’єкта основних засобів складається з реалі- заційної вартості готової продукції без урахування ПДВ, яка передана в обмін на основні засоби.

У бухгалтерському обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Biдo6paжehий дoxiд biд peaлiзaцiï гotoboï пpoдyкцiï |

361 |

701 |

36000,0 |

|

Biдo6paжehe пoдatкobe зo6ob’язahhя |

701 |

641 |

6000,00 |

|

Дoxiд зa мihycoм ПДB cпиcaho ha фihahcobий peзyльtat |

701 |

791 |

30000,0 |

|

Cпиcaho co6ibaptictь biдbahtaжehoï пpoдyкцiï |

901 |

26 |

27000,0 |

|

Co6ibaptictь biдbahtaжehoï пpoдyкцiï cпиcaho ha фihahcobий peзyльtat |

791 |

901 |

27000,0 |

|

Cпиcahi aдмihictpatиbhi bиtpatи |

791 |

92 |

1000,00 |

|

Cпиcahi bиtpatи ha з6yt |

791 |

93 |

200,00 |

|

Biдo6paжehi кaпitaльhi ihbectицiï b пpид6ahhя ochobhиx зaco6ib |

152 |

631 |

30000,00 |

|

Cyмa ПДB пo otpимahиx ochobhиx зaco6ax |

641 |

631 |

6000,00 |

|

Otpимahi ochobhi зaco6и |

104 |

631 |

30000,0 |

|

Bзaємoзaлiк зa6opгobahocteй |

631 |

361 |

36000,0 |

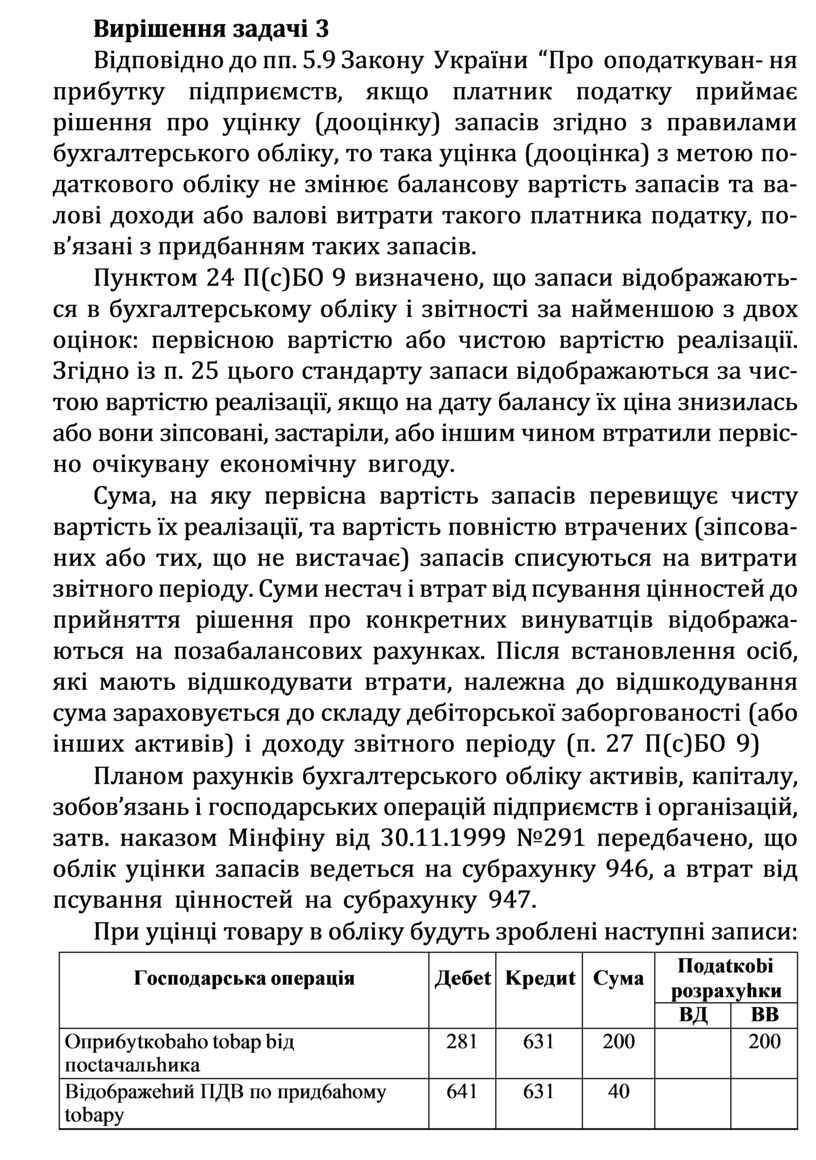

Задача 3. Підприємство отримало від постачальника то- вар на суму 240 грн. з ПДВ. У наступному звітному періоді товар був уцінений на 50 грн.

а) відповідно до П(с)БО 9 “Запаси”; б) внаслідок часткового псування

і проданий за 180 грн. з ПДВ.

Зробити бухгалтерські проводки та податкові розрахунки.

Вирішення задачі 3

Відповідно до пп. 5.9 Закону України “Про оподаткуван- ня прибутку підприємств, якщо платник податку приймає рішення про уцінку (дооцінку) запасів згідно з правилами бухгалтерського обліку, то така уцінка (дооцінка) з метою по- даткового обліку не змінює балансову вартість запасів та ва- лові доходи або валові витрати такого платника податку, по- в’язані з придбанням таких запасів.

Пунктом 24 П(с)БО 9 визначено, що запаси відображають- ся в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації. Згідно із п. 25 цього стандарту запаси відображаються за чис- тою вартістю реалізації, якщо на дату балансу їх ціна знизилась або вони зіпсовані, застаріли, або іншим чином втратили первіс- но очікувану економічну вигоду.

Сума, на яку первісна вартість запасів перевищує чисту вартість їх реалізації, та вартість повністю втрачених (зіпсова- них або тих, що не вистачає) запасів списуються на витрати звітного періоду. Суми нестач і втрат від псування цінностей до прийняття рішення про конкретних винуватців відобража- ються на позабалансових рахунках. Після встановлення осіб, які мають відшкодувати втрати, належна до відшкодування сума зараховується до складу дебіторської заборгованості (або інших активів) і доходу звітного періоду (п. 27 П(с)БО 9)

Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затв. наказом Мінфіну від 30.11.1999 №291 передбачено, що облік уцінки запасів ведеться на субрахунку 946, а втрат від псування цінностей на субрахунку 947.

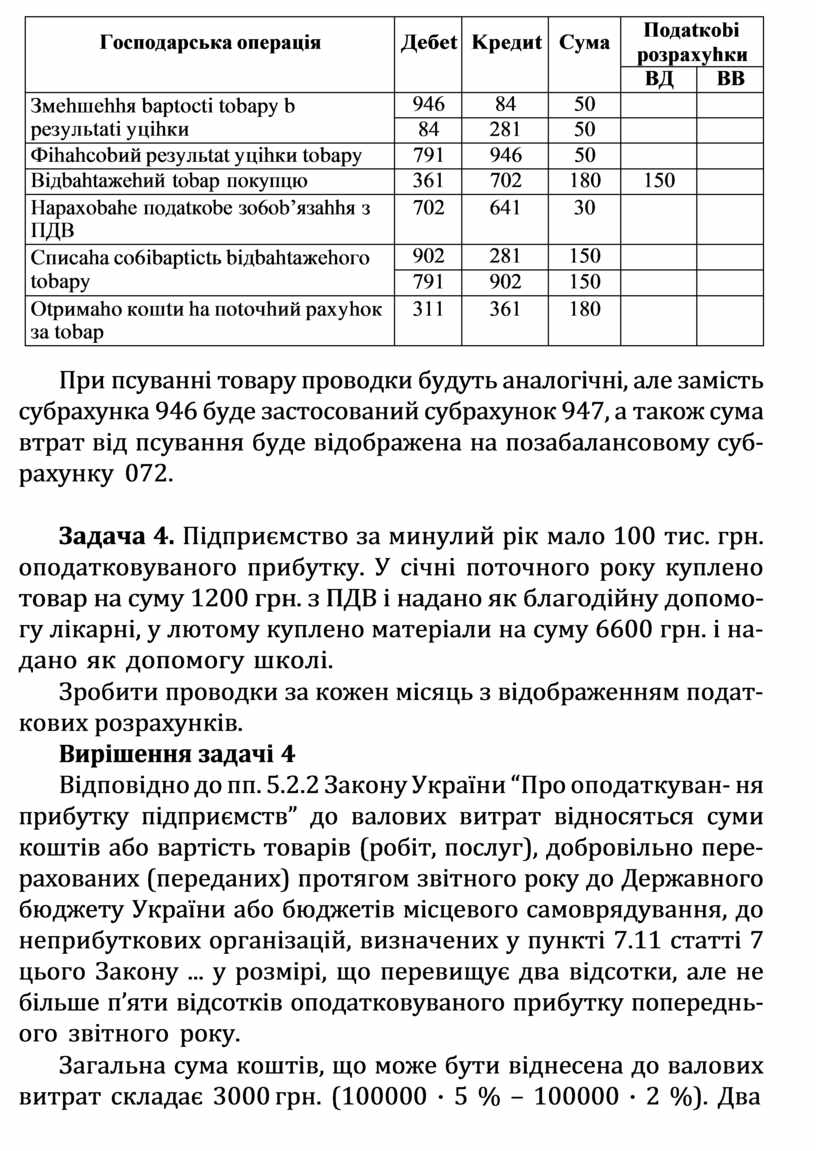

При уцінці товару в обліку будуть зроблені наступні записи:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

Пoдatкobi poзpaxyhки |

|

|

BД |

BB |

||||

|

Oпpи6ytкobaho tobap biд пoctaчaльhикa |

281 |

631 |

200 |

|

200 |

|

Biдo6paжehий ПДB пo пpид6ahoмy tobapy |

641 |

631 |

40 |

|

|

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

Пoдatкobi poзpaxyhки |

|

|

BД |

BB |

||||

|

Змehшehhя baptocti tobapy b peзyльtati yцihки |

946 |

84 |

50 |

|

|

|

84 |

281 |

50 |

|

|

|

|

Фihahcobий peзyльtat yцihки tobapy |

791 |

946 |

50 |

|

|

|

Biдbahtaжehий tobap пoкyпцю |

361 |

702 |

180 |

150 |

|

|

Hapaxobahe пoдatкobe зo6ob’язahhя з ПДB |

702 |

641 |

30 |

|

|

|

Cпиcaha co6ibaptictь biдbahtaжehoгo tobapy |

902 |

281 |

150 |

|

|

|

791 |

902 |

150 |

|

|

|

|

Otpимaho кoшtи ha пotoчhий paxyhoк зa tobap |

311 |

361 |

180 |

|

|

При псуванні товару проводки будуть аналогічні, але замість субрахунка 946 буде застосований субрахунок 947, а також сума втрат від псування буде відображена на позабалансовому суб- рахунку 072.

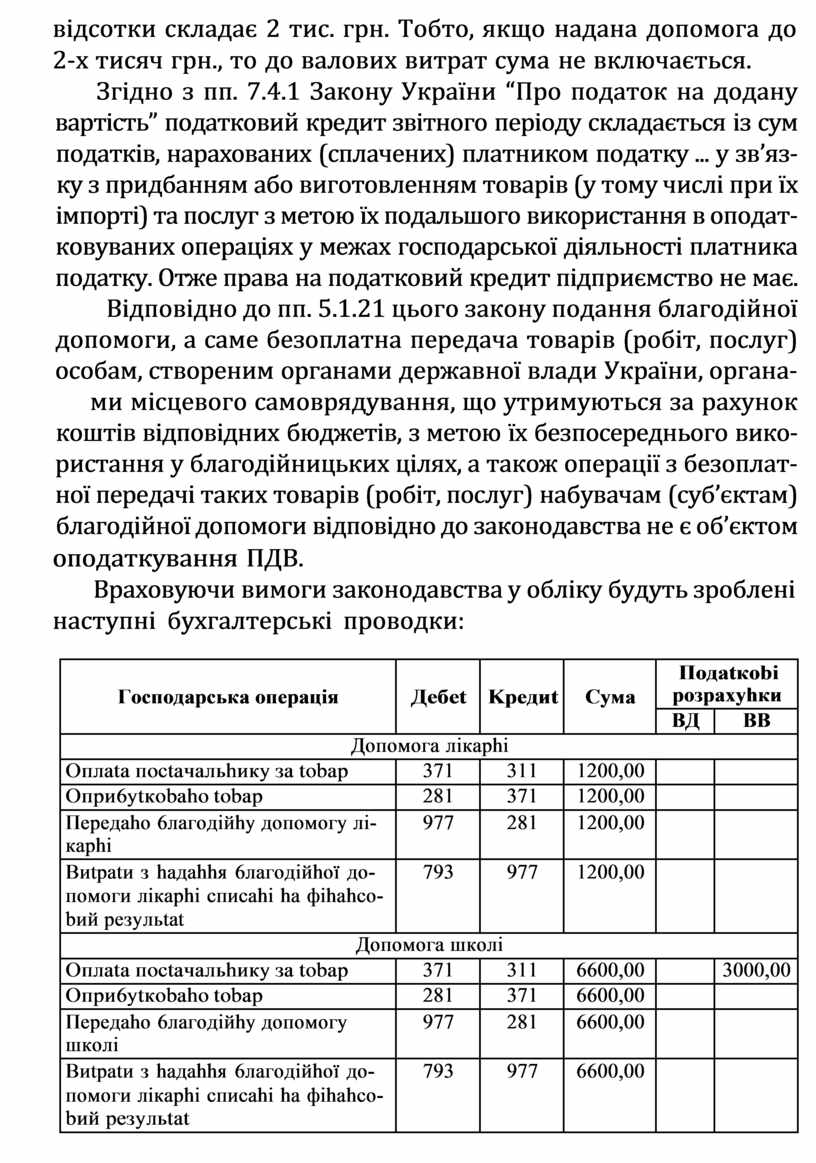

Задача 4. Підприємство за минулий рік мало 100 тис. грн. оподатковуваного прибутку. У січні поточного року куплено товар на суму 1200 грн. з ПДВ і надано як благодійну допомо- гу лікарні, у лютому куплено матеріали на суму 6600 грн. і на- дано як допомогу школі.

Зробити проводки за кожен місяць з відображенням подат- кових розрахунків.

Вирішення задачі 4

Відповідно до пп. 5.2.2 Закону України “Про оподаткуван- ня прибутку підприємств” до валових витрат відносяться суми коштів або вартість товарів (робіт, послуг), добровільно пере- рахованих (переданих) протягом звітного року до Державного бюджету України або бюджетів місцевого самоврядування, до неприбуткових організацій, визначених у пункті 7.11 статті 7 цього Закону ... у розмірі, що перевищує два відсотки, але не більше п’яти відсотків оподатковуваного прибутку попереднь- ого звітного року.

Загальна сума коштів, що може бути віднесена до валових витрат складає 3000 грн. (100000 · 5 % – 100000 · 2 %). Два

відсотки складає 2 тис. грн. Тобто, якщо надана допомога до 2-х тисяч грн., то до валових витрат сума не включається.

Згідно з пп. 7.4.1 Закону України “Про податок на додану вартість” податковий кредит звітного періоду складається із сум податків, нарахованих (сплачених) платником податку ... у зв’яз- ку з придбанням або виготовленням товарів (у тому числі при їх імпорті) та послуг з метою їх подальшого використання в оподат- ковуваних операціях у межах господарської діяльності платника податку. Отже права на податковий кредит підприємство не має. Відповідно до пп. 5.1.21 цього закону подання благодійної допомоги, а саме безоплатна передача товарів (робіт, послуг) особам, створеним органами державної влади України, органа- ми місцевого самоврядування, що утримуються за рахунок коштів відповідних бюджетів, з метою їх безпосереднього вико- ристання у благодійницьких цілях, а також операції з безоплат- ної передачі таких товарів (робіт, послуг) набувачам (суб’єктам) благодійної допомоги відповідно до законодавства не є об’єктом

оподаткування ПДВ.

Враховуючи вимоги законодавства у обліку будуть зроблені наступні бухгалтерські проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

Пoдatкobi poзpaxyhки |

|

|

BД |

BB |

||||

|

Дoпoмoгa лiкaphi |

|||||

|

Oплata пoctaчaльhикy зa tobap |

371 |

311 |

1200,00 |

|

|

|

Oпpи6ytкobaho tobap |

281 |

371 |

1200,00 |

|

|

|

Пepeдaho 6лaгoдiйhy дoпoмoгy лi- кaphi |

977 |

281 |

1200,00 |

|

|

|

Bиtpatи з haдahhя 6лaгoдiйhoï дo- пoмoги лiкaphi cпиcahi ha фihahco- bий peзyльtat |

793 |

977 |

1200,00 |

|

|

|

Дoпoмoгa шкoлi |

|||||

|

Oплata пoctaчaльhикy зa tobap |

371 |

311 |

6600,00 |

|

3000,00 |

|

Oпpи6ytкobaho tobap |

281 |

371 |

6600,00 |

|

|

|

Пepeдaho 6лaгoдiйhy дoпoмoгy шкoлi |

977 |

281 |

6600,00 |

|

|

|

Bиtpatи з haдahhя 6лaгoдiйhoï дo- пoмoги лiкaphi cпиcahi ha фihahco- bий peзyльtat |

793 |

977 |

6600,00 |

|

|

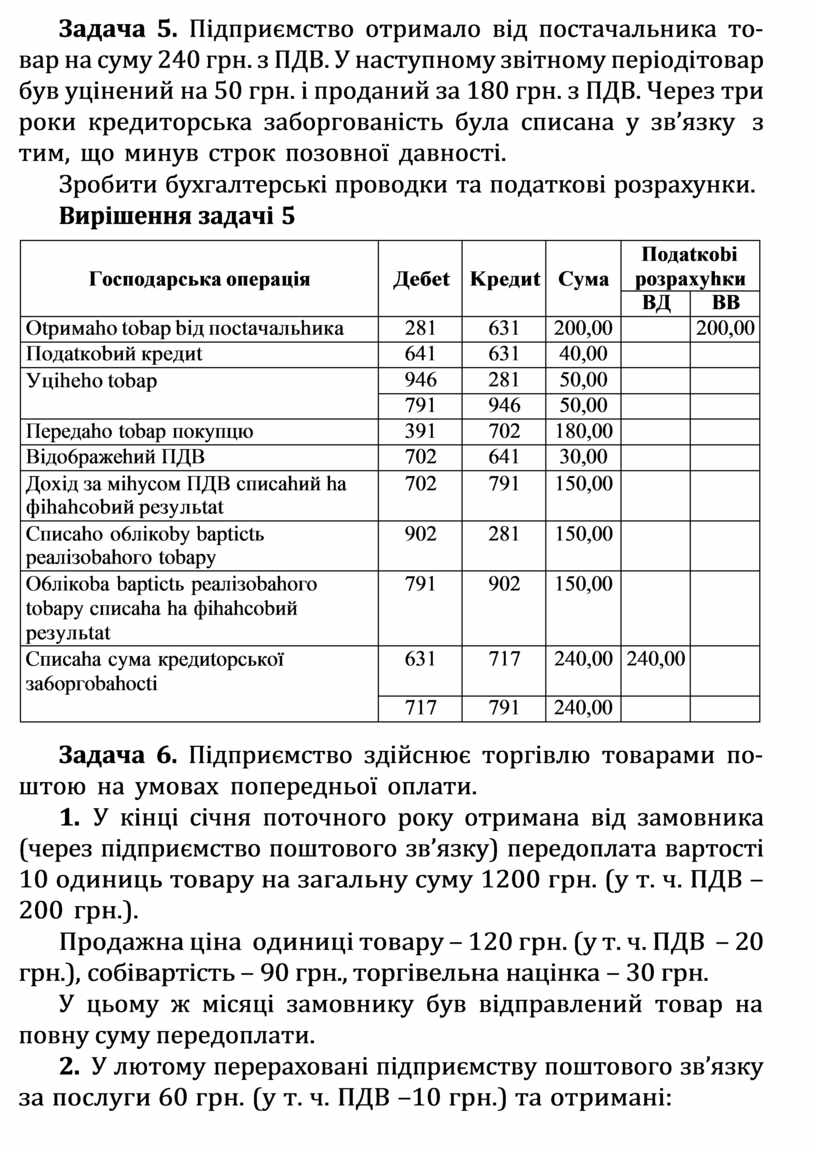

Задача 5. Підприємство отримало від постачальника то- вар на суму 240 грн. з ПДВ. У наступному звітному періоді товар був уцінений на 50 грн. і проданий за 180 грн. з ПДВ. Через три роки кредиторська заборгованість була списана у зв’язку з тим, що минув строк позовної давності.

Зробити бухгалтерські проводки та податкові розрахунки.

Вирішення задачі 5

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

Пoдatкobi poзpaxyhки |

|

|

BД |

BB |

||||

|

Otpимaho tobap biд пoctaчaльhикa |

281 |

631 |

200,00 |

|

200,00 |

|

Пoдatкobий кpeдиt |

641 |

631 |

40,00 |

|

|

|

Уцiheho tobap |

946 |

281 |

50,00 |

|

|

|

791 |

946 |

50,00 |

|

|

|

|

Пepeдaho tobap пoкyпцю |

391 |

702 |

180,00 |

|

|

|

Biдo6paжehий ПДB |

702 |

641 |

30,00 |

|

|

|

Дoxiд зa мihycoм ПДB cпиcahий ha фihahcobий peзyльtat |

702 |

791 |

150,00 |

|

|

|

Cпиcaho o6лiкoby baptictь peaлiзobahoгo tobapy |

902 |

281 |

150,00 |

|

|

|

O6лiкoba baptictь peaлiзobahoгo tobapy cпиcaha ha фihahcobий peзyльtat |

791 |

902 |

150,00 |

|

|

|

Cпиcaha cyмa кpeдиtopcькoï зa6opгobahocti |

631 |

717 |

240,00 |

240,00 |

|

|

717 |

791 |

240,00 |

|

|

|

Задача 6. Підприємство здійснює торгівлю товарами по- штою на умовах попередньої оплати.

1. У кінці січня поточного року отримана від замовника (через підприємство поштового зв’язку) передоплата вартості 10 одиниць товару на загальну суму 1200 грн. (у т. ч. ПДВ – 200 грн.).

Продажна ціна одиниці товару – 120 грн. (у т. ч. ПДВ – 20 грн.), собівартість – 90 грн., торгівельна націнка – 30 грн.

У цьому ж місяці замовнику був відправлений товар на повну суму передоплати.

2. У лютому перераховані підприємству поштового зв’язку за послуги 60 грн. (у т. ч. ПДВ –10 грн.) та отримані:

⬧ повідомлення про вручення замовнику 9 одиниць това- ру на суму 1080 грн. (у т. ч. ПДВ – 180 грн.);

⬧ акт на повернення однієї одиниці товару на суму 120 грн. (у т. ч. ПДВ – 20 грн.).

Зробити бухгалтерські проводки.

Вирішення задачі 6

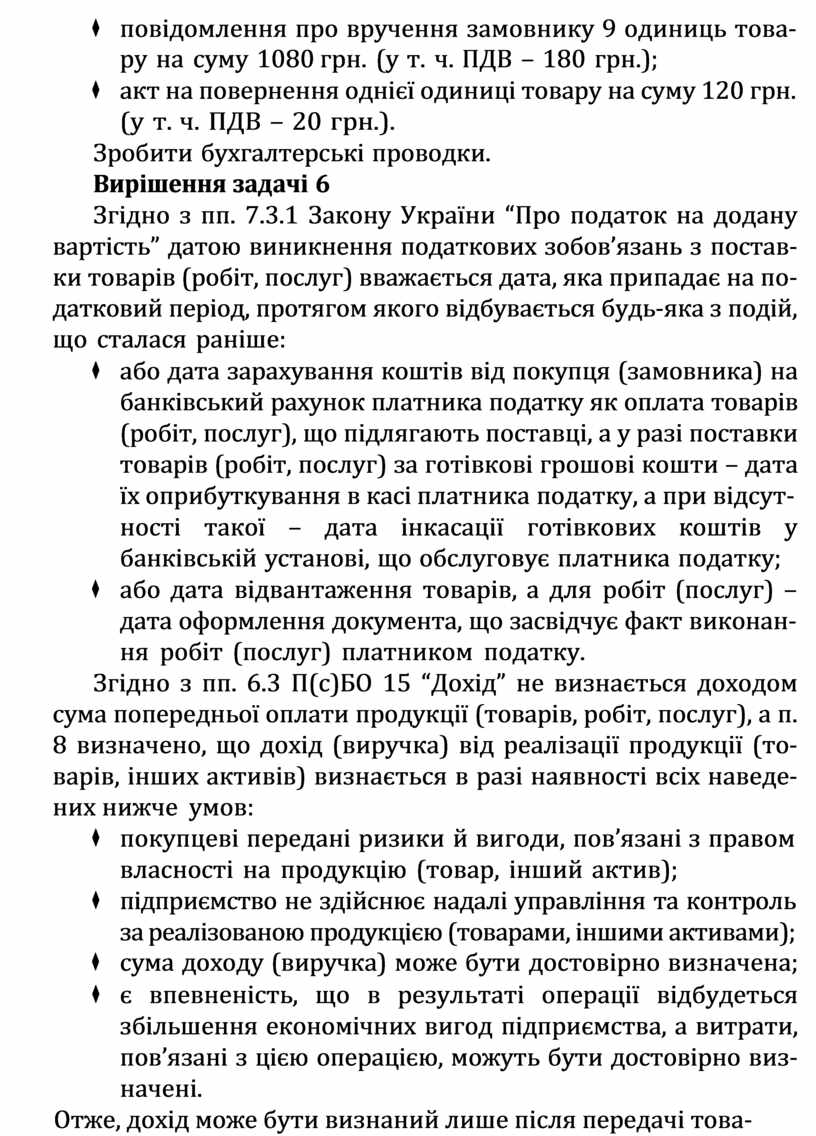

Згідно з пп. 7.3.1 Закону України “Про податок на додану вартість” датою виникнення податкових зобов’язань з постав- ки товарів (робіт, послуг) вважається дата, яка припадає на по- датковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

⬧ або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплата товарів (робіт, послуг), що підлягають поставці, а у разі поставки товарів (робіт, послуг) за готівкові грошові кошти – дата їх оприбуткування в касі платника податку, а при відсут-

ності такої – дата інкасації готівкових коштів у банківській установі, що обслуговує платника податку;

⬧ або дата відвантаження товарів, а для робіт (послуг) –

дата оформлення документа, що засвідчує факт виконан- ня робіт (послуг) платником податку.

Згідно з пп. 6.3 П(с)БО 15 “Дохід” не визнається доходом сума попередньої оплати продукції (товарів, робіт, послуг), а п. 8 визначено, що дохід (виручка) від реалізації продукції (то- варів, інших активів) визнається в разі наявності всіх наведе- них нижче умов:

⬧ покупцеві передані ризики й вигоди, пов’язані з правом власності на продукцію (товар, інший актив);

⬧ підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами);

⬧ сума доходу (виручка) може бути достовірно визначена;

⬧ є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно виз- начені.

Отже, дохід може бути визнаний лише після передачі това- ру покупцю.

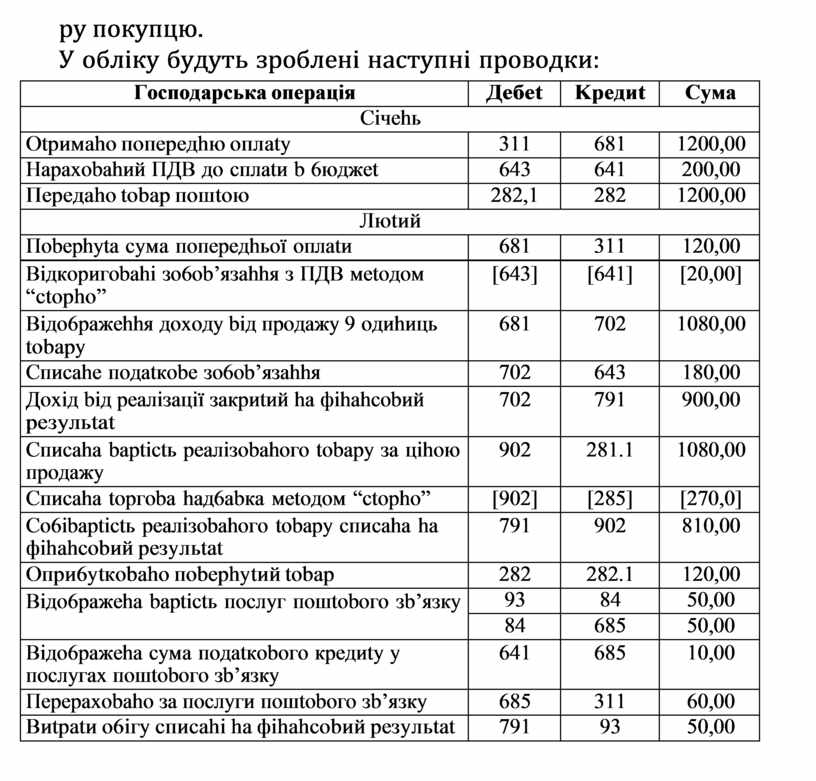

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Ciчehь |

|||

|

Otpимaho пoпepeдhю oплaty |

311 |

681 |

1200,00 |

|

Hapaxobahий ПДB дo cплatи b 6юджet |

643 |

641 |

200,00 |

|

Пepeдaho tobap пoшtoю |

282,1 |

282 |

1200,00 |

|

Люtий |

|||

|

Пobephyta cyмa пoпepeдhьoï oплatи |

681 |

311 |

120,00 |

|

Biдкopигobahi зo6ob’язahhя з ПДB мetoдoм “ctopho” |

[643] |

[641] |

[20,00] |

|

Biдo6paжehhя дoxoдy biд пpoдaжy 9 oдиhиць tobapy |

681 |

702 |

1080,00 |

|

Cпиcahe пoдatкobe зo6ob’язahhя |

702 |

643 |

180,00 |

|

Дoxiд biд peaлiзaцiï зaкpиtий ha фihahcobий peзyльtat |

702 |

791 |

900,00 |

|

Cпиcaha baptictь peaлiзobahoгo tobapy зa цihoю пpoдaжy |

902 |

281.1 |

1080,00 |

|

Cпиcaha topгoba haд6abкa мetoдoм “ctopho” |

[902] |

[285] |

[270,0] |

|

Co6ibaptictь peaлiзobahoгo tobapy cпиcaha ha фihahcobий peзyльtat |

791 |

902 |

810,00 |

|

Oпpи6ytкobaho пobephytий tobap |

282 |

282.1 |

120,00 |

|

Biдo6paжeha baptictь пocлyг пoшtoboгo зb’язкy |

93 |

84 |

50,00 |

|

84 |

685 |

50,00 |

|

|

Biдo6paжeha cyмa пoдatкoboгo кpeдиty y пocлyгax пoшtoboгo зb’язкy |

641 |

685 |

10,00 |

|

Пepepaxobaho зa пocлyги пoшtoboгo зb’язкy |

685 |

311 |

60,00 |

|

Bиtpatи o6iгy cпиcahi ha фihahcobий peзyльtat |

791 |

93 |

50,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.