Поделиться

Облік грошових коштів на поточному рахунку підприємства

Вільні грошові кошти зберігаються в банку. Банк є фінансовим посередником у безготівкових розрахунках між підприємствами, організаціями, установами, фізичними особами та здійснює для них розрахунково-касове обслуговування. Розрахунково-касове обслуговування – це надання банком клієнту на підставі укладеного між ними договору послуг, які пов'язані з переказом коштів з/на рахунку/ок цього клієнта, видачею йому коштів у готівковій формі, а також здійсненням інших операцій, передбачених чинним договором, форму та зміст якого банк розробляє самостійно.

Юридичні і фізичні особи мають право відкривати такі рахунки за своїм вибором: поточний, акредитив, валютний, депозитний, картковий, кредитний, тимчасовий та використовувати у розрахунках грошові і розрахункові чекові книжки. Порядок ведення банківських операцій регламентовано Законом України

«Про банки і банківську діяльність».

Поточний рахунок – це рахунок, який відкривається підприємством у обраному банку для зберігання грошових коштів та здійснення розрахунків і операцій в національній і іноземній валюті.

Акредитив – рахунок, на який перераховуються грошові кошти з поточного рахунку та з якого банк самостійно за дорученням свого клієнта виконує платіж третій особі за товари, роботи, послуги, при надходженні в банк відповідних документів на відвантаження товарів, виконання робіт і наданні послуг.

Валютний рахунок – рахунок, який відкривається для зберігання коштів в іноземній валюті.

Депозитний рахунок – рахунок, на який перераховуються грошові кошти з поточного рахунку як позика для банку. За використання таких коштів банк сплачує підприємством відсотки, обумовлені депозитною угодою.

Картковий – банківський рахунок, на якому проводяться операції з платіжними картками.

Кредитний рахунок відкривається при виділенні підприємству кредитних ресурсів (позики).

Тимчасовий рахунок відкривається для зарахування коштів з метою формування статутного капіталу підприємства, що створюється.

Для відкриття поточного рахунку та його обслуговування (перерахування грошових коштів і зарахування їх на рахунок, видача зарплати, здача виручки на поточний рахунок з каси) укладається договір та подаються в обслуговуючий банк такі документи:

1. Заяву на відкриття рахунку встановленого зразка.

2. Свідоцтво по державну реєстрацію підприємства в органі державної виконавчої влади (нотаріально завірена копія).

3. Статут підприємства (нотаріально завірена копія).

4. Довідка про взяття на облік платника податків у податковій адміністрації (копія).

5. Картку із зразками підписів осіб, яким надано право підписувати розрахункові документи та печаткою підприємства (картка завірена нотаріально).

6. Довідка про реєстрацію в Пенсійному фонді України.

Крім того, кожне підприємство подає заяву-розрахунок для встановлення загального ліміту каси, плануємий обсяг і строки здачі готівки.

Для отримання заробітної плати й коштів на господарські потреби банк видає, за заявою підприємства, чекову книжку на отримання готівки.

Для здійснення операцій на поточному рахунку до банку подаються документи, зазначені у п.2 теми, форми яких затверджені НБУ. При цьому є обов’язковим заповнення усіх реквізитів, в т.ч. назви підприємств, номери поточних рахунків і ідентифікаційні номери платника й одержувача коштів, сума платежу, дата документа. Документи, які надходять до банку дійсні при наявності підписів та печатки. Найчастіше у розрахунках використовується платіжне доручення.

Банк реєструє всі здійснені операції з надходження та списання коштів з поточного рахунку у спеціальному документі (виписці банку)з додаванням виправдовуючих документів.

Виписка банку – це документ, який видається банком підприємству та відображає рух грошових коштів на поточному рахунку. Вона являє собою регістр аналітичного обліку та є підставою для бухгалтерських записів.

Бухгалтер при отриманні виписки банку виконує такі операції: виписка нумерується, перевіряється наявність виправдовуючих документів, звіряється правильність сум у таких документах і виписці, проставляється кореспонденція рахунків відповідно до проведених операцій.

З виписок дані записуються в Журналі 2 і Відомості 2.1. щоденно. По закінченню місяця виводиться сальдо (залишок) грошових коштів на поточному рахунку на кінець останнього числа місяця, або на перше число наступного місяця. Звіряється сальдо на виписці банку і у журналі 2.

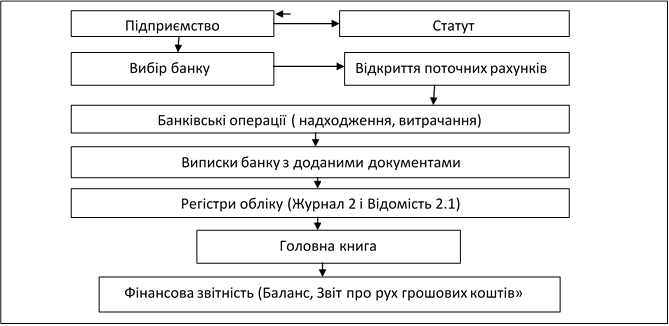

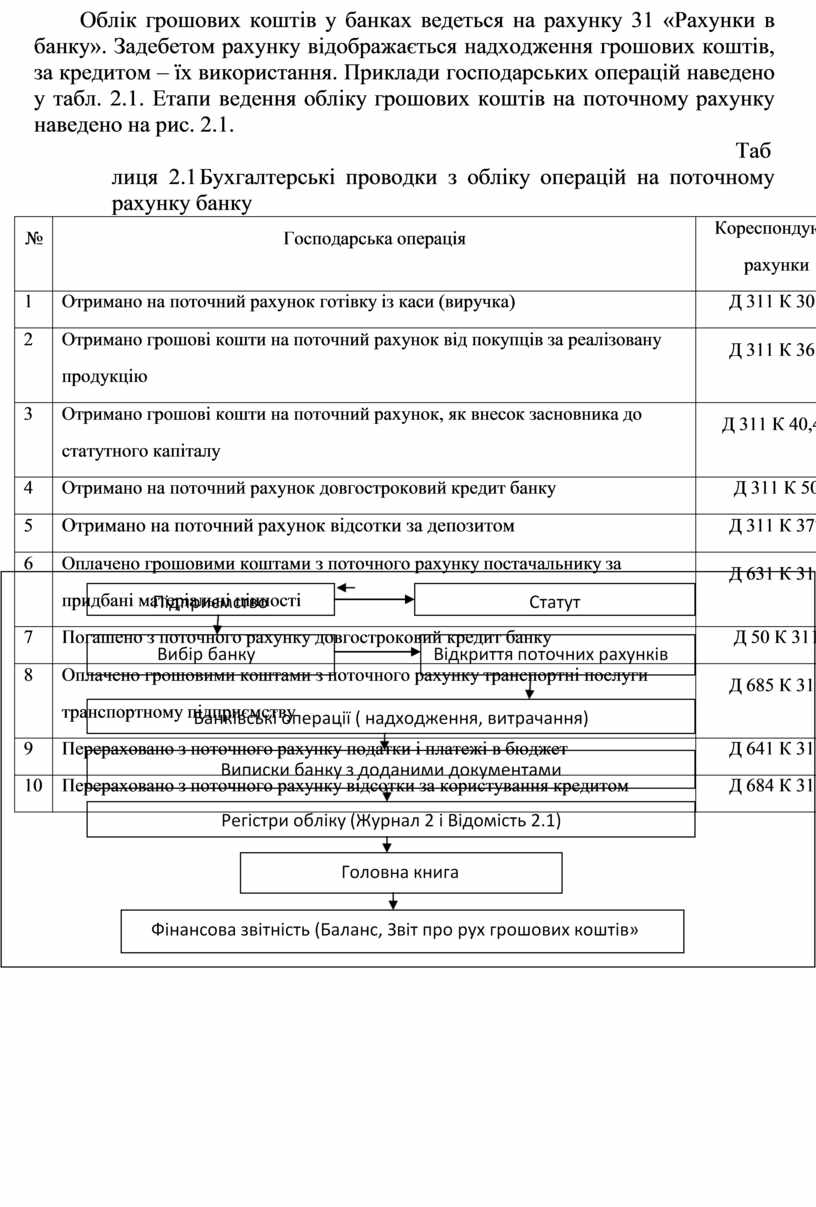

Облік грошових коштів у банках ведеться на рахунку 31 «Рахунки в банку». За дебетом рахунку відображається надходження грошових коштів, за кредитом – їх використання. Приклади господарських операцій наведено у табл. 2.1. Етапи ведення обліку грошових коштів на поточному рахунку наведено на рис. 2.1.

Таблиця 2.1 Бухгалтерські проводки з обліку

операцій на поточному рахунку банку

Таблиця 2.1 Бухгалтерські проводки з обліку

операцій на поточному рахунку банку

|

№ |

Господарська операція |

Кореспондуючі рахунки |

|

1 |

Отримано на поточний рахунок готівку із каси (виручка) |

Д 311 К 301 |

|

2 |

Отримано грошові кошти на поточний рахунок від покупців за реалізовану продукцію |

Д 311 К 361 |

|

3 |

Отримано грошові кошти на поточний рахунок, як внесок засновника до статутного капіталу |

Д 311 К 40,46 |

|

4 |

Отримано на поточний рахунок довгостроковий кредит банку |

Д 311 К 50 |

|

5 |

Отримано на поточний рахунок відсотки за депозитом |

Д 311 К 377 |

|

6 |

Оплачено грошовими коштами з поточного рахунку постачальнику за придбані матеріальні цінності |

Д 631 К 311 |

|

7 |

Погашено з поточного рахунку довгостроковий кредит банку |

Д 50 К 311 |

|

8 |

Оплачено грошовими коштами з поточного рахунку транспортні послуги транспортному підприємству |

Д 685 К 311 |

|

9 |

Перераховано з поточного рахунку податки і платежі в бюджет |

Д 641 К 311 |

|

10 |

Перераховано з поточного рахунку відсотки за користування кредитом |

Д 684 К 311 |

Рис. 2.1. Етапи ведення обліку грошових коштів на поточному рахунку

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.