Поделиться

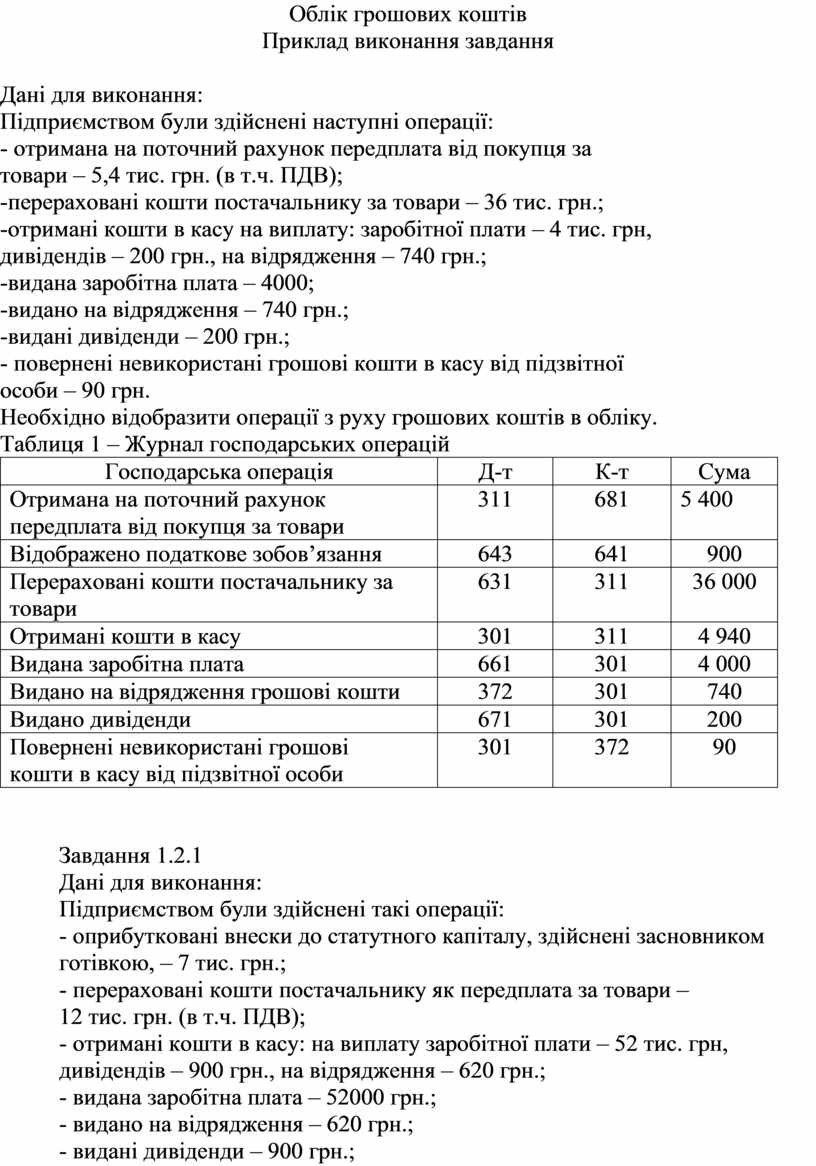

Облік грошових коштів

Приклад виконання завдання

Дані для виконання:

Підприємством були здійснені наступні операції:

- отримана на поточний рахунок передплата від покупця за

товари – 5,4 тис. грн. (в т.ч. ПДВ);

-перераховані кошти постачальнику за товари – 36 тис. грн.;

-отримані кошти в касу на виплату: заробітної плати – 4 тис. грн,

дивідендів – 200 грн., на відрядження – 740 грн.;

-видана заробітна плата – 4000;

-видано на відрядження – 740 грн.;

-видані дивіденди – 200 грн.;

- повернені невикористані грошові кошти в касу від підзвітної

особи – 90 грн.

Необхідно відобразити операції з руху грошових коштів в обліку.

Таблиця 1 – Журнал господарських операцій

|

Господарська операція |

Д-т |

К-т |

Сума |

|

Отримана на поточний рахунок передплата від покупця за товари |

311 |

681 |

5 400

|

|

Відображено податкове зобов’язання |

643 |

641 |

900 |

|

Перераховані кошти постачальнику за товари |

631 |

311 |

36 000

|

|

Отримані кошти в касу |

301 |

311 |

4 940 |

|

Видана заробітна плата |

661 |

301 |

4 000 |

|

Видано на відрядження грошові кошти |

372 |

301 |

740 |

|

Видано дивіденди |

671 |

301 |

200 |

|

Повернені невикористані грошові кошти в касу від підзвітної особи |

301 |

372 |

90

|

Завдання 1.2.1

Дані для виконання:

Підприємством були здійснені такі операції:

- оприбутковані внески до статутного капіталу, здійснені засновником

готівкою, – 7 тис. грн.;

- перераховані кошти постачальнику як передплата за товари –

12 тис. грн. (в т.ч. ПДВ);

- отримані кошти в касу: на виплату заробітної плати – 52 тис. грн,

дивідендів – 900 грн., на відрядження – 620 грн.;

- видана заробітна плата – 52000 грн.;

- видано на відрядження – 620 грн.;

- видані дивіденди – 900 грн.;

- повернуті невикористані грошові кошти в касу від підзвітної

особи – 420 грн.;

- повернені кошти в банк – 80 грн.

Необхідно відобразити операції з руху грошових коштів в обліку.

Завдання 1.2.2

Дані для виконання:

Підприємством були здійснені такі господарські операції:

- отримані грошові кошти з банку на виплату зарплати – 3 тис. грн.;

- видана зарплата працівникам – 3 тис. грн.;

- отримані грошові кошти з банку на господарські потреби й

відрядження – 600 грн.;

- видані кошти підзвітній особі на придбання канцелярських товарів –

200 грн.;

- видані кошти на відрядження директору – 400 грн.;

- повернені в касу грошові кошти, отримані працівником як позички –

2,8 тис. грн.;

- надано авансовий звіт працівником за придбання канцелярських

товарів – 220 грн.;

- надано авансовий звіт на суму за відрядженням – 370 грн.;

- повернуто в касу невикористану суму на відрядження –? грн.;

- відшкодовані з каси грошові кошти працівникові –? грн.

Необхідно відобразити операції з руху грошових коштів в обліку

Завдання 1.2.3

Дані для виконання:

Підприємством були здійснені такі операції:

- отримана на поточний рахунок оплата від покупця за готову

продукцію – 3,8 тис. грн.;

- перераховані кошти постачальнику за матеріали – 1,2 тис. грн.;

- отримані кошти в касу на виплату: заробітної плати – 5 тис. грн,

дивідендів – 300 грн., на відрядження – 180 грн.;

- видана заробітна плата – 5 тис. грн.;

- видано на відрядження – 180 грн.;

- видані дивіденди – 300 грн.;

- повернені невикористані грошові кошти в касу від підзвітної

особи – 190 грн.;

- повернені кошти в банк – 190грн.

Необхідно відобразити операції з руху грошових коштів в обліку

Завдання 1.2.4

Дані для виконання:

Підприємством були здійснені наступні операції:

- зараховані грошові кошти на поточний рахунок як внесок до

статутного капіталу, зроблений засновником – 5 тис. грн.;

- перераховані кошти постачальнику як передплата за сировину –

1,8 тис. грн. (в т.ч. ПДВ);

- отримані кошти в касу на виплату: заробітної плати – 2 тис. грн,

дивідендів – 100 грн., на відрядження – 280 грн.;

- видана заробітна плата – 2 тис. грн.;

- видано на відрядження – 280 грн.;

- видано дивіденди – 100 грн.;

- повернені невикористані грошові кошти в касу від підзвітної

особи – 360 грн.;

- повернені кошти в банк – 360грн.

Необхідно відобразити операції з руху грошових коштів в обліку.

Завдання 1.2.5

Дані для виконання:

Підприємством були здійснені такі операції:

- отримана на поточний рахунок передплата від покупця за послуги –

4,8 тис. грн. (в т.ч. ПДВ);

- перераховані кошти постачальнику за матеріали – 3,4 тис. грн.;

- отримані кошти в касу на виплату: заробітної плати – 1 тис. грн.,

дивідендів – 500 грн., на відрядження – 480 грн.;

- видана заробітна плата – 1 тис. грн.;

- видано на відрядження – 480 грн.;

- видані дивіденди – 500 грн.;

- повернені невикористані грошові кошти в касу від підзвітної

особи – 290 грн.

Необхідно відобразити операції з руху грошових коштів в обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.