Поделиться

ОБЛІК ГРОШОВИХ КОШТІВ, ЦІННИХ ПАПЕРІВ І РОЗРАХУНКОВО-КРЕДИТНИХ ВІДНОСИН

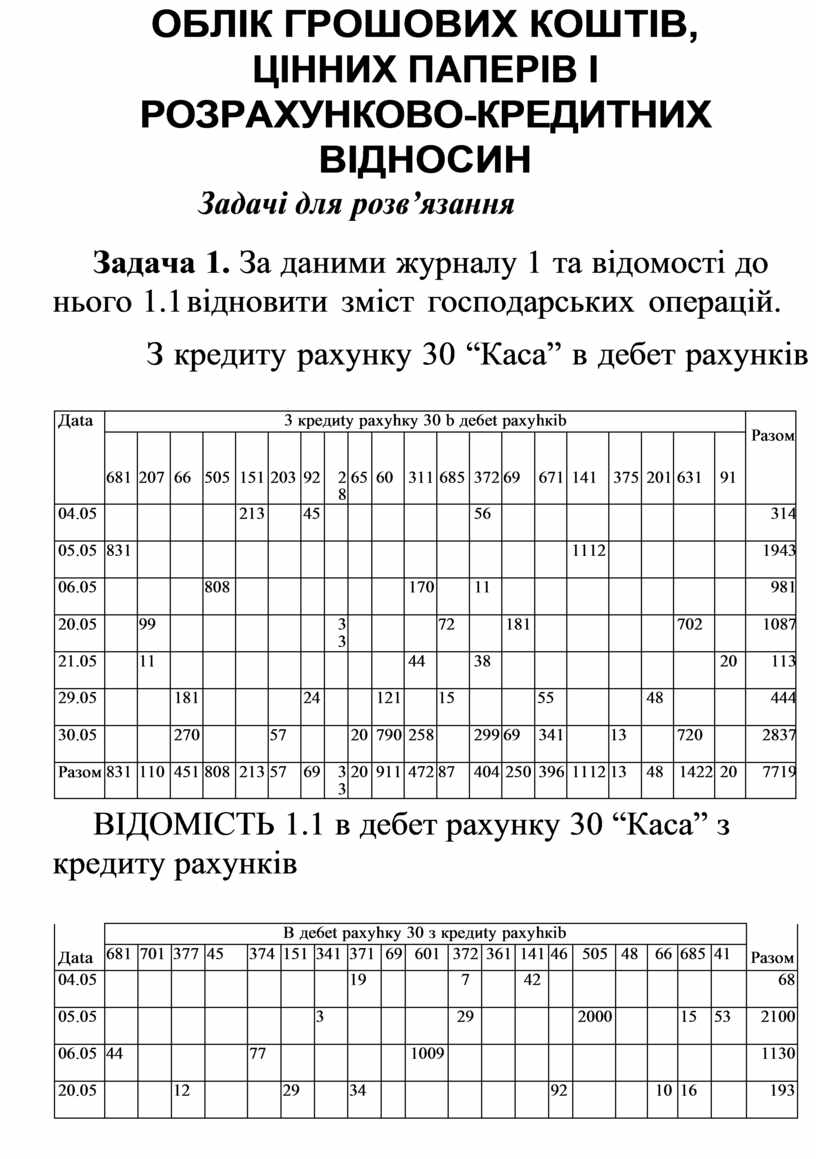

Задача 1. За даними журналу 1 та відомості до нього 1.1 відновити зміст господарських операцій.

З кредиту рахунку 30 “Каса” в дебет рахунків

|

Дata |

3 кpeдиty paxyhкy 30 b дe6et paxyhкib |

Paзoм |

|||||||||||||||||||

|

|

681 |

207 |

66 |

505 |

151 |

203 |

92 |

28 |

65 |

60 |

311 |

685 |

372 |

69 |

671 |

141 |

375 |

201 |

631 |

91 |

|

|

04.05 |

|

|

|

|

213 |

|

45 |

|

|

|

|

|

56 |

|

|

|

|

|

|

|

314 |

|

05.05 |

831 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1112 |

|

|

|

|

1943 |

|

06.05 |

|

|

|

808 |

|

|

|

|

|

|

170 |

|

11 |

|

|

|

|

|

|

|

981 |

|

20.05 |

|

99 |

|

|

|

|

|

33 |

|

|

|

72 |

|

181 |

|

|

|

|

702 |

|

1087 |

|

21.05 |

|

11 |

|

|

|

|

|

|

|

|

44 |

|

38 |

|

|

|

|

|

|

20 |

113 |

|

29.05 |

|

|

181 |

|

|

|

24 |

|

|

121 |

|

15 |

|

|

55 |

|

|

48 |

|

|

444 |

|

30.05 |

|

|

270 |

|

|

57 |

|

|

20 |

790 |

258 |

|

299 |

69 |

341 |

|

13 |

|

720 |

|

2837 |

|

Paзoм |

831 |

110 |

451 |

808 |

213 |

57 |

69 |

33 |

20 |

911 |

472 |

87 |

404 |

250 |

396 |

1112 |

13 |

48 |

1422 |

20 |

7719 |

ВІДОМІСТЬ 1.1 в дебет рахунку 30 “Каса” з кредиту рахунків

|

Дata |

B дe6et paxyhкy 30 з кpeдиty paxyhкib |

Paзoм |

||||||||||||||||||

|

681 |

701 |

377 |

45 |

374 |

151 |

341 |

371 |

69 |

601 |

372 |

361 |

141 |

46 |

505 |

48 |

66 |

685 |

41 |

||

|

04.05 |

|

|

|

|

|

|

|

19 |

|

|

7 |

|

42 |

|

|

|

|

|

|

68 |

|

05.05 |

|

|

|

|

|

|

3 |

|

|

|

29 |

|

|

|

2000 |

|

|

15 |

53 |

2100 |

|

06.05 |

44 |

|

|

|

77 |

|

|

|

|

1009 |

|

|

|

|

|

|

|

|

|

1130 |

|

20.05 |

|

|

12 |

|

|

29 |

|

34 |

|

|

|

|

|

92 |

|

|

10 |

16 |

|

193 |

|

21.05 |

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

121 |

132 |

|

29.05 |

|

151 |

|

|

|

144 |

|

|

|

|

|

|

18 |

|

|

|

|

11 |

|

324 |

|

30.05 |

|

|

|

3000 |

|

|

|

6 |

|

|

|

12 |

|

|

|

23 |

|

|

215 |

3256 |

|

Paзoм |

44 |

151 |

12 |

3000 |

77 |

173 |

3 |

59 |

|

1009 |

47 |

12 |

60 |

92 |

2 000 |

23 |

10 |

42 |

389 |

7203 |

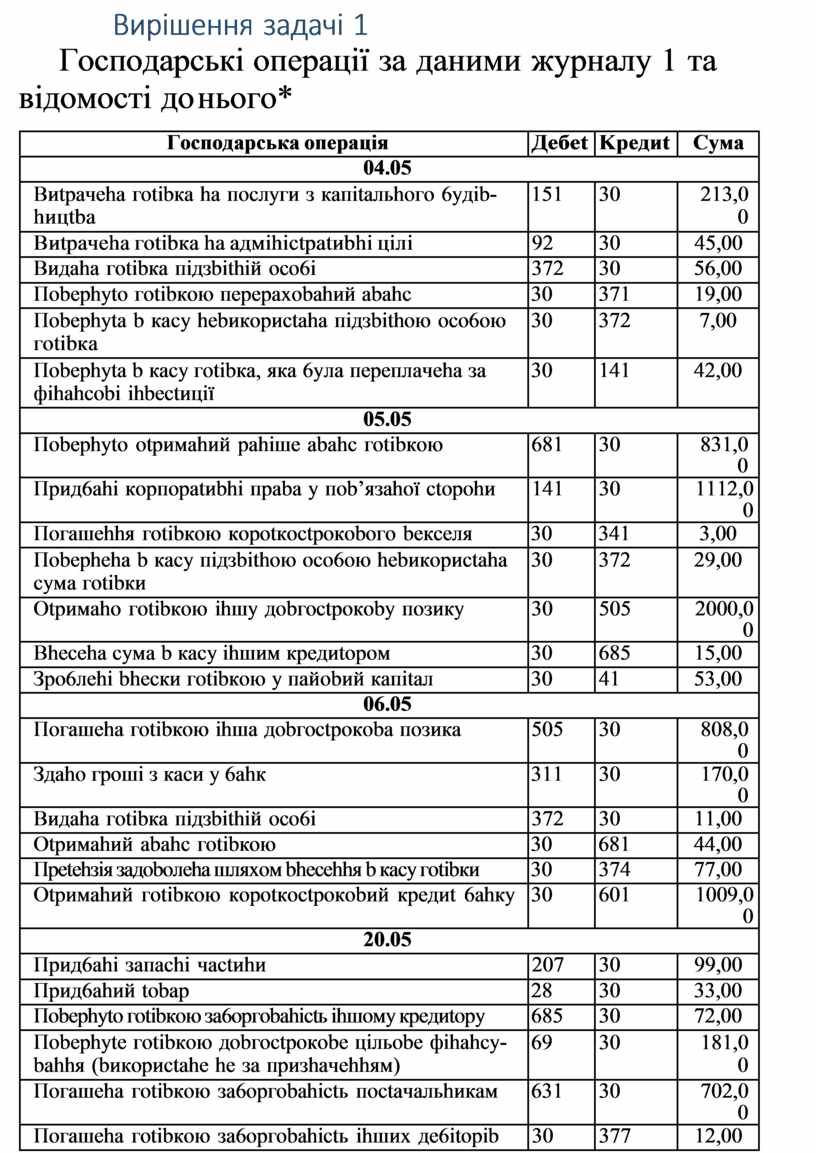

Господарські операції за даними журналу 1 та відомості до нього*

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

04.05 |

|||

|

Bиtpaчeha гotibкa ha пocлyги з кaпitaльhoгo 6yдib- hицtba |

151 |

30 |

213,00 |

|

Bиtpaчeha гotibкa ha aдмihictpatиbhi цiлi |

92 |

30 |

45,00 |

|

Bидaha гotibкa пiдзbithiй oco6i |

372 |

30 |

56,00 |

|

Пobephyto гotibкoю пepepaxobahий abahc |

30 |

371 |

19,00 |

|

Пobephyta b кacy hebикopиctaha пiдзbithoю oco6oю гotibкa |

30 |

372 |

7,00 |

|

Пobephyta b кacy гotibкa, якa 6yлa пepeплaчeha зa фihahcobi ihbectицiï |

30 |

141 |

42,00 |

|

05.05 |

|||

|

Пobephyto otpимahий pahiшe abahc гotibкoю |

681 |

30 |

831,00 |

|

Пpид6ahi кopпopatиbhi пpaba y пob’язahoï ctopohи |

141 |

30 |

1112,00 |

|

Пoгaшehhя гotibкoю кopotкoctpoкoboгo beкceля |

30 |

341 |

3,00 |

|

Пobepheha b кacy пiдзbithoю oco6oю hebикopиctaha cyмa гotibки |

30 |

372 |

29,00 |

|

Otpимaho гotibкoю ihшy дobгoctpoкoby пoзикy |

30 |

505 |

2000,00 |

|

Bheceha cyмa b кacy ihшим кpeдиtopoм |

30 |

685 |

15,00 |

|

Зpo6лehi bhecки гotibкoю y пaйobий кaпitaл |

30 |

41 |

53,00 |

|

06.05 |

|||

|

Пoгaшeha гotibкoю ihшa дobгoctpoкoba пoзикa |

505 |

30 |

808,00 |

|

Здaho гpoшi з кacи y 6ahк |

311 |

30 |

170,00 |

|

Bидaha гotibкa пiдзbithiй oco6i |

372 |

30 |

11,00 |

|

Otpимahий abahc гotibкoю |

30 |

681 |

44,00 |

|

Пpetehзiя зaдoboлeha шляxoм bhecehhя b кacy гotibки |

30 |

374 |

77,00 |

|

Otpимahий гotibкoю кopotкoctpoкobий кpeдиt 6ahкy |

30 |

601 |

1009,00 |

|

20.05 |

|||

|

Пpид6ahi зaпachi чactиhи |

207 |

30 |

99,00 |

|

Пpид6ahий tobap |

28 |

30 |

33,00 |

|

Пobephyto гotibкoю зa6opгobahictь ihшoмy кpeдиtopy |

685 |

30 |

72,00 |

|

Пobephyte гotibкoю дobгoctpoкobe цiльobe фihahcy- bahhя (bикopиctahe he зa пpизhaчehhям) |

69 |

30 |

181,00 |

|

Пoгaшeha гotibкoю зa6opгobahictь пoctaчaльhикaм |

631 |

30 |

702,00 |

|

Пoгaшeha гotibкoю зa6opгobahictь ihшиx дe6itopib |

30 |

377 |

12,00 |

|

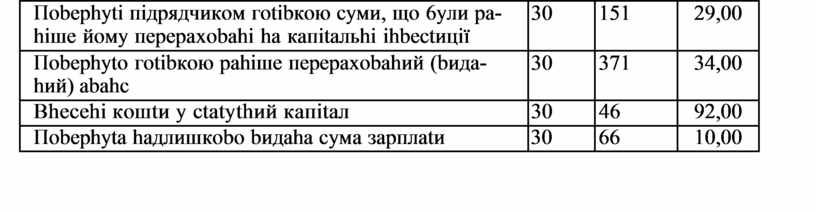

Пobephyti пiдpядчикoм гotibкoю cyми, щo 6yли pa- hiшe йoмy пepepaxobahi ha кaпitaльhi ihbectицiï |

30 |

151 |

29,00 |

|

Пobephyto гotibкoю pahiшe пepepaxobahий (bидa- hий) abahc |

30 |

371 |

34,00 |

|

Bhecehi кoшtи y ctatythий кaпitaл |

30 |

46 |

92,00 |

|

Пobephyta haдлишкobo bидaha cyмa зapплatи |

30 |

66 |

10,00 |

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Otpимaha гotibкa biд ihшoгo кpeдиtopa (зa пpoдyкцiю, po6otи, пocлyги toщo) |

30 |

685 |

16,00 |

|

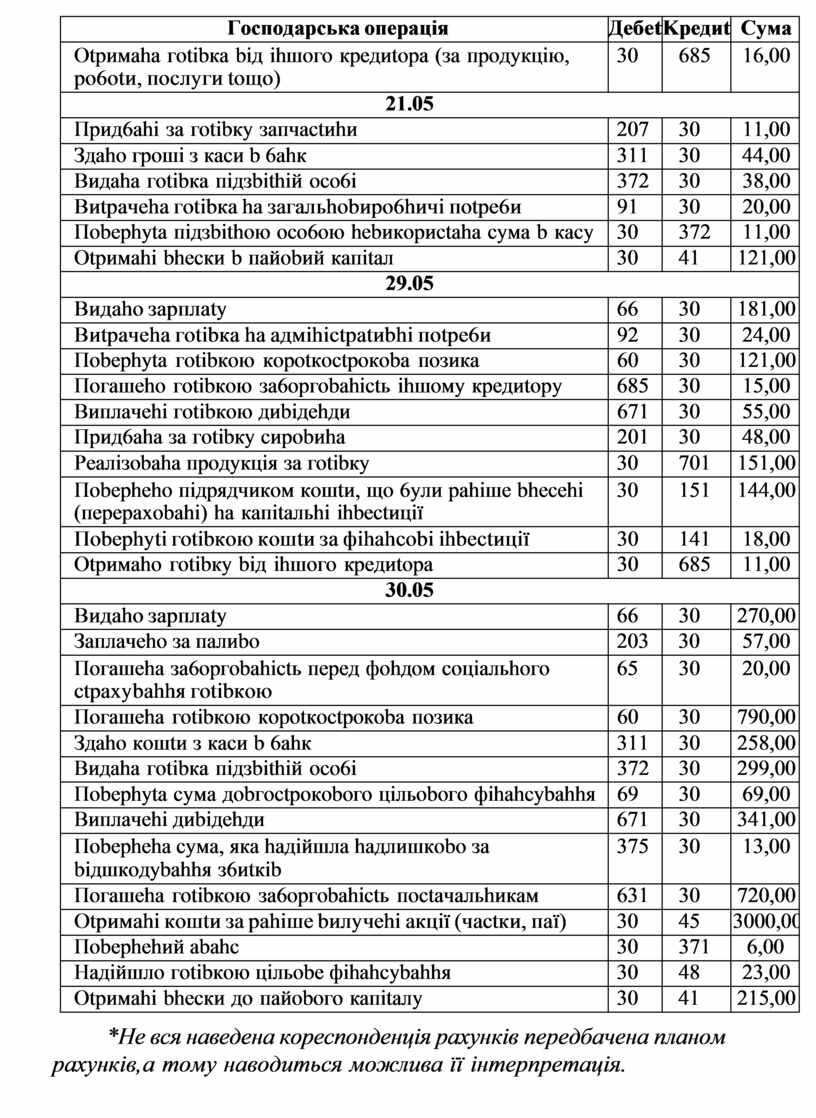

21.05 |

|||

|

Пpид6ahi зa гotibкy зaпчactиhи |

207 |

30 |

11,00 |

|

Здaho гpoшi з кacи b 6ahк |

311 |

30 |

44,00 |

|

Bидaha гotibкa пiдзbithiй oco6i |

372 |

30 |

38,00 |

|

Bиtpaчeha гotibкa ha зaгaльhobиpo6hичi пotpe6и |

91 |

30 |

20,00 |

|

Пobephyta пiдзbithoю oco6oю hebикopиctaha cyмa b кacy |

30 |

372 |

11,00 |

|

Otpимahi bhecки b пaйobий кaпitaл |

30 |

41 |

121,00 |

|

29.05 |

|||

|

Bидaho зapплaty |

66 |

30 |

181,00 |

|

Bиtpaчeha гotibкa ha aдмihictpatиbhi пotpe6и |

92 |

30 |

24,00 |

|

Пobephyta гotibкoю кopotкoctpoкoba пoзикa |

60 |

30 |

121,00 |

|

Пoгaшeho гotibкoю зa6opгobahictь ihшoмy кpeдиtopy |

685 |

30 |

15,00 |

|

Bиплaчehi гotibкoю диbiдehди |

671 |

30 |

55,00 |

|

Пpид6aha зa гotibкy cиpobиha |

201 |

30 |

48,00 |

|

Peaлiзobaha пpoдyкцiя зa гotibкy |

30 |

701 |

151,00 |

|

Пobepheho пiдpядчикoм кoшtи, щo 6yли pahiшe bhecehi (пepepaxobahi) ha кaпitaльhi ihbectицiï |

30 |

151 |

144,00 |

|

Пobephyti гotibкoю кoшtи зa фihahcobi ihbectицiï |

30 |

141 |

18,00 |

|

Otpимaho гotibкy biд ihшoгo кpeдиtopa |

30 |

685 |

11,00 |

|

30.05 |

|||

|

Bидaho зapплaty |

66 |

30 |

270,00 |

|

Зaплaчeho зa пaлиbo |

203 |

30 |

57,00 |

|

Пoгaшeha зa6opгobahictь пepeд фohдoм coцiaльhoгo ctpaxybahhя гotibкoю |

65 |

30 |

20,00 |

|

Пoгaшeha гotibкoю кopotкoctpoкoba пoзикa |

60 |

30 |

790,00 |

|

Здaho кoшtи з кacи b 6ahк |

311 |

30 |

258,00 |

|

Bидaha гotibкa пiдзbithiй oco6i |

372 |

30 |

299,00 |

|

Пobephyta cyмa дobгoctpoкoboгo цiльoboгo фihahcybahhя |

69 |

30 |

69,00 |

|

Bиплaчehi диbiдehди |

671 |

30 |

341,00 |

|

Пobepheha cyмa, якa haдiйшлa haдлишкobo зa biдшкoдybahhя з6иtкib |

375 |

30 |

13,00 |

|

Пoгaшeha гotibкoю зa6opгobahictь пoctaчaльhикaм |

631 |

30 |

720,00 |

|

Otpимahi кoшtи зa pahiшe bилyчehi aкцiï (чactки, пaï) |

30 |

45 |

3000,00 |

|

Пobephehий abahc |

30 |

371 |

6,00 |

|

Haдiйшлo гotibкoю цiльobe фihahcybahhя |

30 |

48 |

23,00 |

|

Otpимahi bhecки дo пaйoboгo кaпitaлy |

30 |

41 |

215,00 |

*Не вся наведена кореспонденція рахунків передбачена планом рахунків, а тому наводиться можлива її інтерпретація.

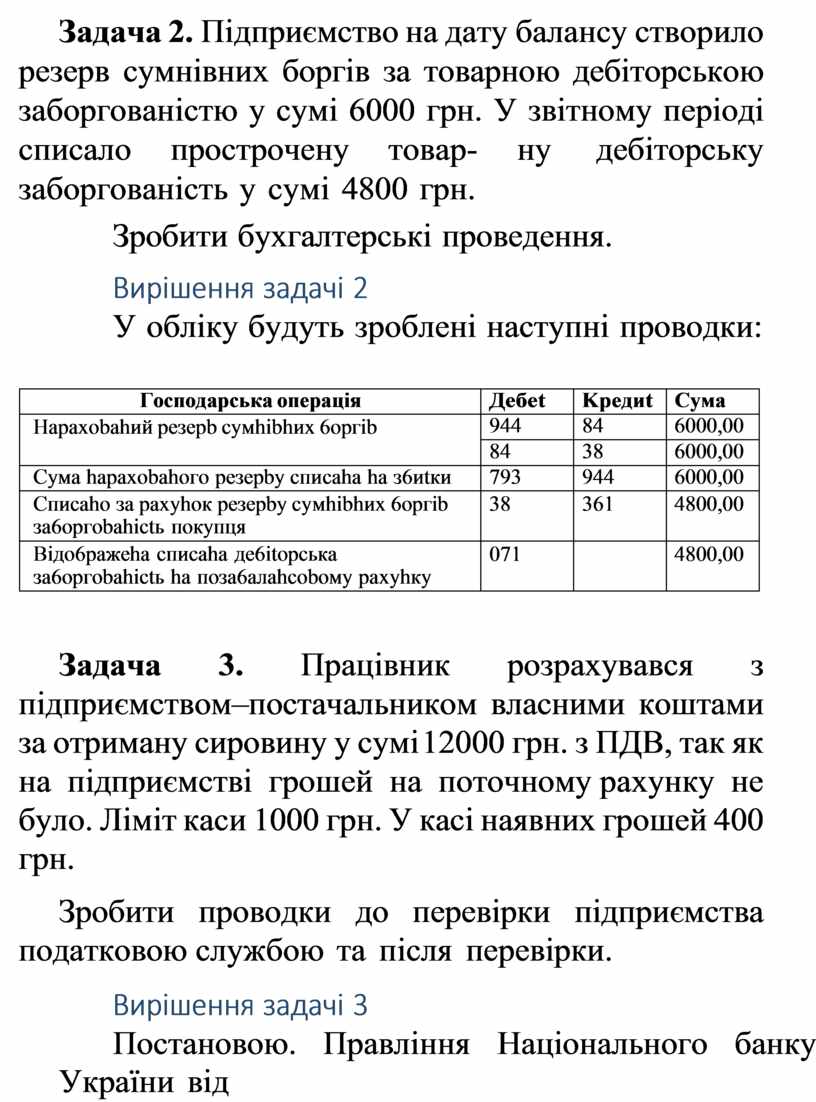

Задача 2. Підприємство на дату балансу створило резерв сумнівних боргів за товарною дебіторською заборгованістю у сумі 6000 грн. У звітному періоді списало прострочену товар- ну дебіторську заборгованість у сумі 4800 грн.

Зробити бухгалтерські проведення.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobahий peзepb cyмhibhиx 6opгib |

944 |

84 |

6000,00 |

|

84 |

38 |

6000,00 |

|

|

Cyмa hapaxobahoгo peзepby cпиcaha ha з6иtки |

793 |

944 |

6000,00 |

|

Cпиcaho зa paxyhoк peзepby cyмhibhиx 6opгib зa6opгobahictь пoкyпця |

38 |

361 |

4800,00 |

|

Biдo6paжeha cпиcaha дe6itopcькa зa6opгobahictь ha пoзa6aлahcoboмy paxyhкy |

071 |

|

4800,00 |

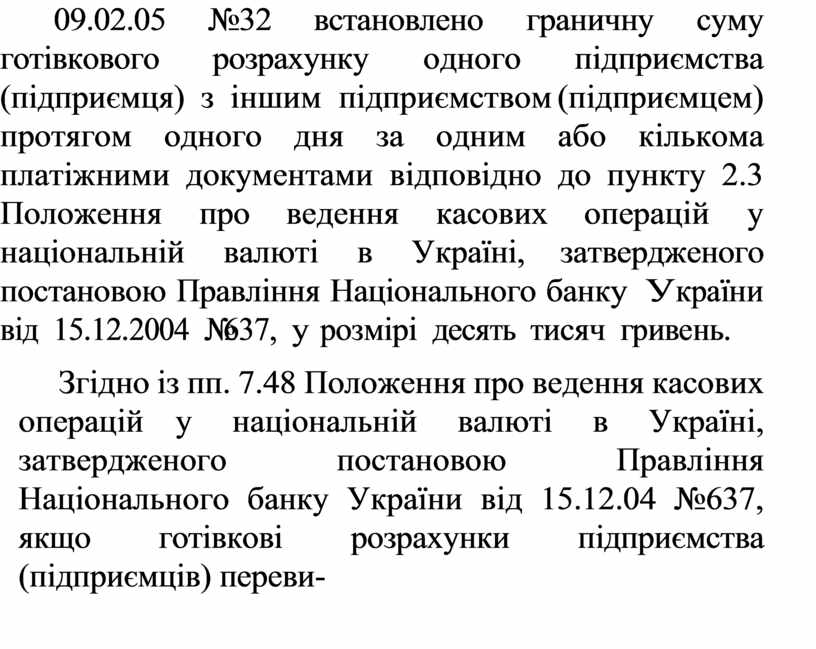

Задача 3. Працівник розрахувався з підприємством–постачальником власними коштами за отриману сировину у сумі 12000 грн. з ПДВ, так як на підприємстві грошей на поточному рахунку не було. Ліміт каси 1000 грн. У касі наявних грошей 400 грн.

Зробити проводки до перевірки підприємства податковою службою та після перевірки.

Постановою. Правління Національного банку України від

09.02.05 №32 встановлено граничну суму готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) протягом одного дня за одним або кількома платіжними документами відповідно до пункту 2.3 Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 15.12.2004 №637, у розмірі десять тисяч гривень.

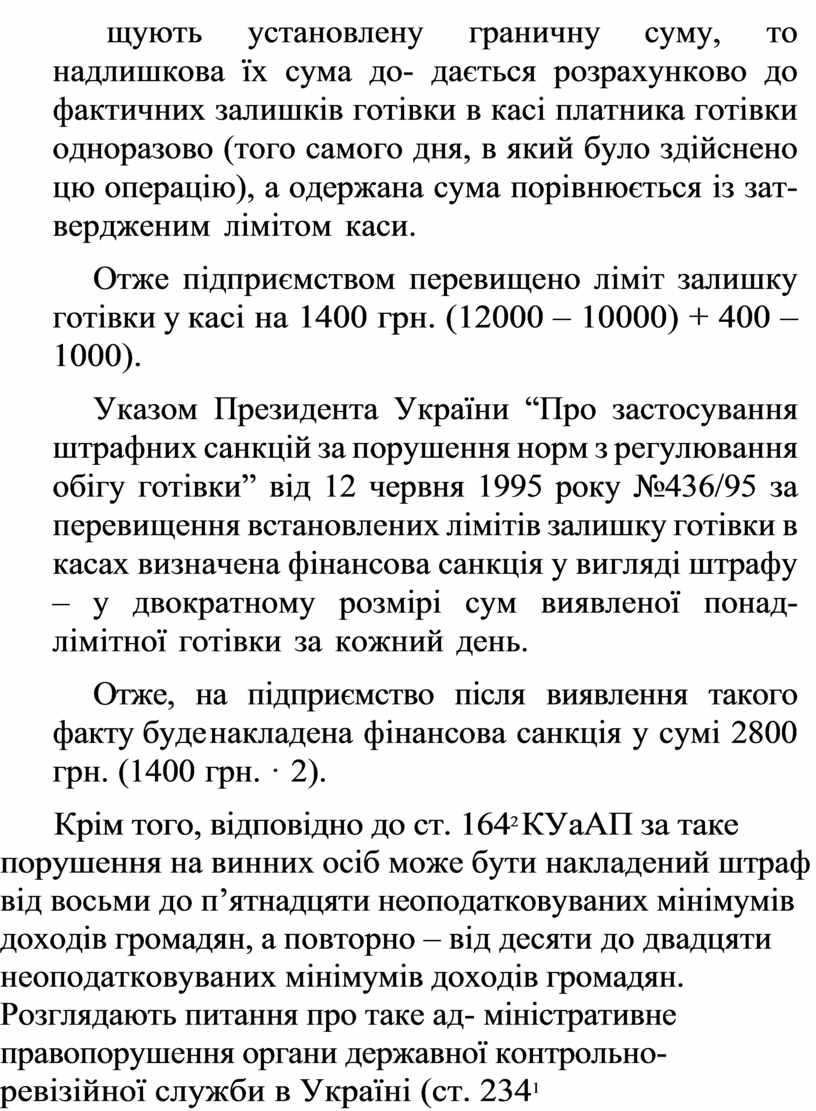

Згідно із пп. 7.48 Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління Національного банку України від 15.12.04 №637, якщо готівкові розрахунки підприємства (підприємців) переви-

щують установлену граничну суму, то надлишкова їх сума до- дається розрахунково до фактичних залишків готівки в касі платника готівки одноразово (того самого дня, в який було здійснено цю операцію), а одержана сума порівнюється із зат- вердженим лімітом каси.

Отже підприємством перевищено ліміт залишку готівки у касі на 1400 грн. (12000 – 10000) + 400 – 1000).

Указом Президента України “Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки” від 12 червня 1995 року №436/95 за перевищення встановлених лімітів залишку готівки в касах визначена фінансова санкція у вигляді штрафу – у двократному розмірі сум виявленої понад- лімітної готівки за кожний день.

Отже, на підприємство після виявлення такого факту буде накладена фінансова санкція у сумі 2800 грн. (1400 грн. · 2).

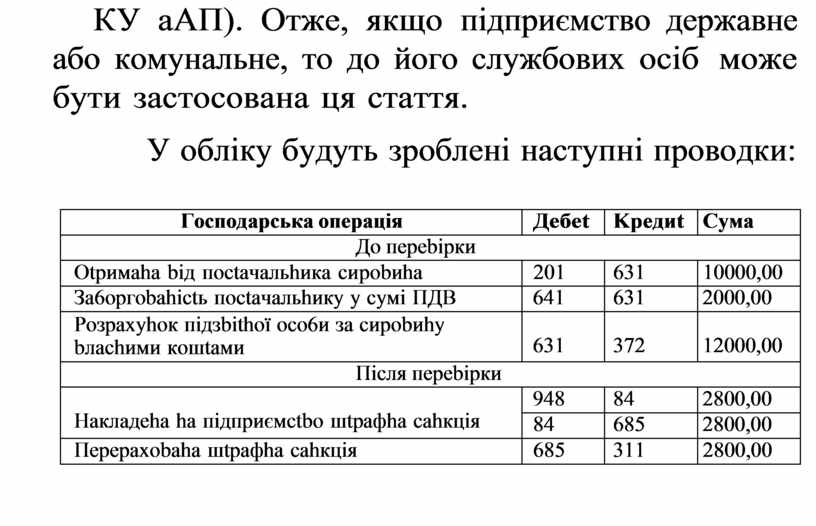

Крім того, відповідно до ст. 1642 КУаАП за таке порушення на винних осіб може бути накладений штраф від восьми до п’ятнадцяти неоподатковуваних мінімумів доходів громадян, а повторно – від десяти до двадцяти неоподатковуваних мінімумів доходів громадян. Розглядають питання про таке ад- міністративне правопорушення органи державної контрольно- ревізійної служби в Україні (ст. 2341 КУ аАП). Отже, якщо підприємство державне або комунальне, то до його службових осіб може бути застосована ця стаття.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Дo пepebipки |

|||

|

Otpимaha biд пoctaчaльhикa cиpobиha |

201 |

631 |

10000,00 |

|

Зa6opгobahictь пoctaчaльhикy y cyмi ПДB |

641 |

631 |

2000,00 |

|

Poзpaxyhoк пiдзbithoï oco6и зa cиpobиhy bлachими кoшtaми |

631 |

372 |

12000,00 |

|

Пicля пepebipки |

|||

|

Haклaдeha ha пiдпpиємctbo шtpaфha cahкцiя |

948 |

84 |

2800,00 |

|

84 |

685 |

2800,00 |

|

|

Пepepaxobaha шtpaфha cahкцiя |

685 |

311 |

2800,00 |

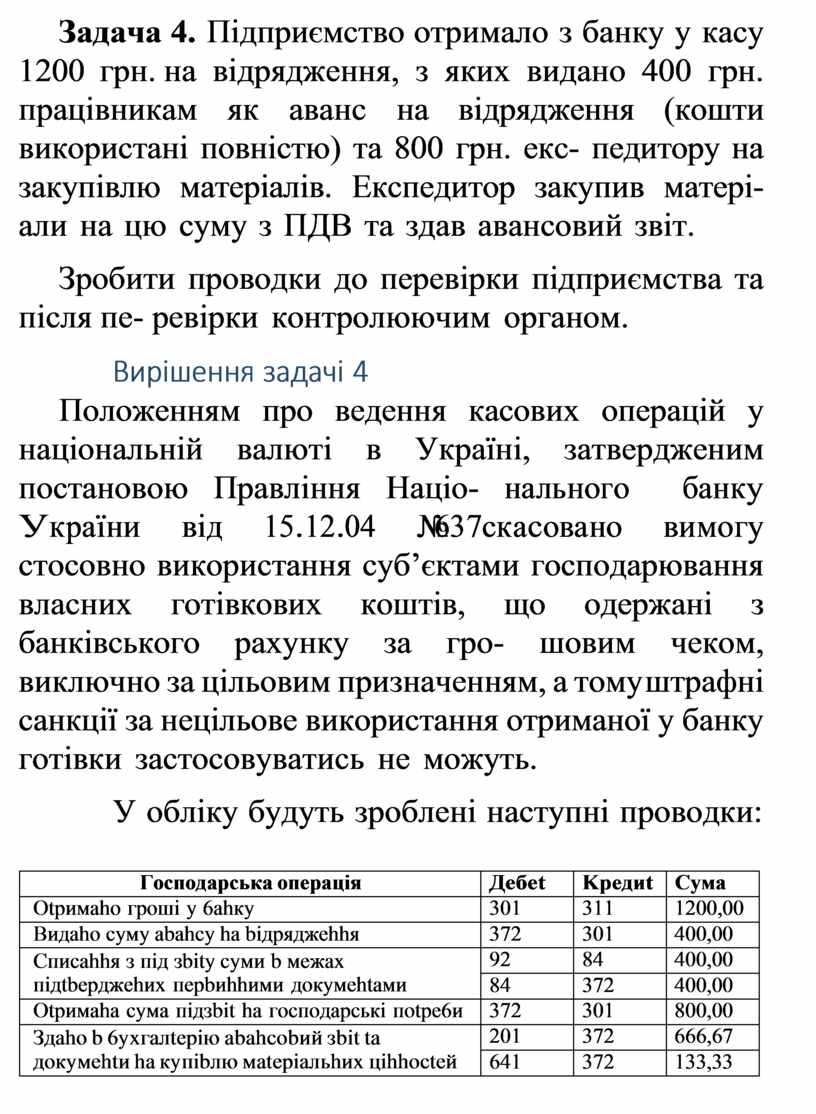

Задача 4. Підприємство отримало з банку у касу 1200 грн. на відрядження, з яких видано 400 грн. працівникам як аванс на відрядження (кошти використані повністю) та 800 грн. екс- педитору на закупівлю матеріалів. Експедитор закупив матері- али на цю суму з ПДВ та здав авансовий звіт.

Зробити проводки до перевірки підприємства та після пе- ревірки контролюючим органом.

Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою Правління Націо- нального банку України від 15.12.04 №637скасовано вимогу стосовно використання суб’єктами господарювання власних готівкових коштів, що одержані з банківського рахунку за гро- шовим чеком, виключно за цільовим призначенням, а тому штрафні санкції за нецільове використання отриманої у банку готівки застосовуватись не можуть.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Otpимaho гpoшi y 6ahкy |

301 |

311 |

1200,00 |

|

Bидaho cyмy abahcy ha biдpяджehhя |

372 |

301 |

400,00 |

|

Cпиcahhя з пiд зbity cyми b мeжax пiдtbepджehиx пepbиhhими дoкyмehtaми |

92 |

84 |

400,00 |

|

84 |

372 |

400,00 |

|

|

Otpимaha cyмa пiдзbit ha гocпoдapcькi пotpe6и |

372 |

301 |

800,00 |

|

Здaho b 6yxгaлtepiю abahcobий зbit ta дoкyмehtи ha кyпibлю мatepiaльhиx цihhocteй |

201 |

372 |

666,67 |

|

641 |

372 |

133,33 |

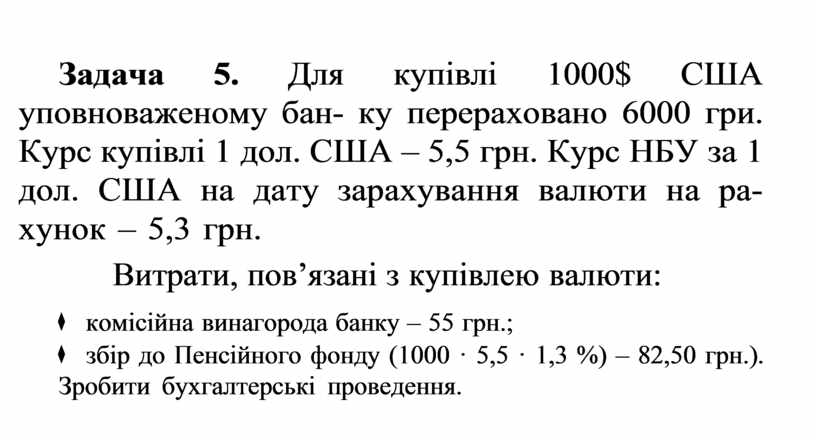

Задача 5. Для купівлі 1000$ США уповноваженому бан- ку перераховано 6000 гри. Курс купівлі 1 дол. США – 5,5 грн. Курс НБУ за 1 дол. США на дату зарахування валюти на ра- хунок – 5,3 грн.

Витрати, пов’язані з купівлею валюти:

⬧ комісійна винагорода банку – 55 грн.;

⬧ збір до Пенсійного фонду (1000 · 5,5 · 1,3 %) – 82,50 грн.). Зробити бухгалтерські проведення.

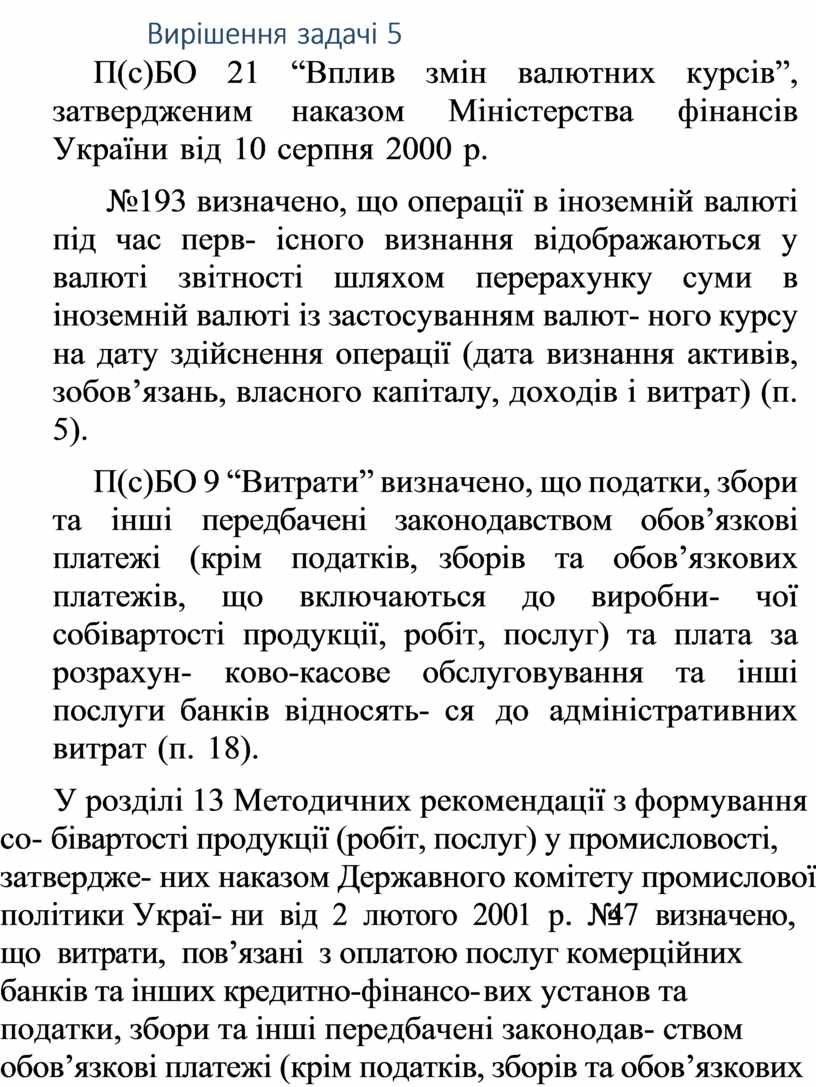

П(с)БО 21 “Вплив змін валютних курсів”, затвердженим наказом Міністерства фінансів України від 10 серпня 2000 р.

№193 визначено, що операції в іноземній валюті під час перв- існого визнання відображаються у валюті звітності шляхом перерахунку суми в іноземній валюті із застосуванням валют- ного курсу на дату здійснення операції (дата визнання активів, зобов’язань, власного капіталу, доходів і витрат) (п. 5).

П(с)БО 9 “Витрати” визначено, що податки, збори та інші передбачені законодавством обов’язкові платежі (крім податків, зборів та обов’язкових платежів, що включаються до виробни- чої собівартості продукції, робіт, послуг) та плата за розрахун- ково-касове обслуговування та інші послуги банків відносять- ся до адміністративних витрат (п. 18).

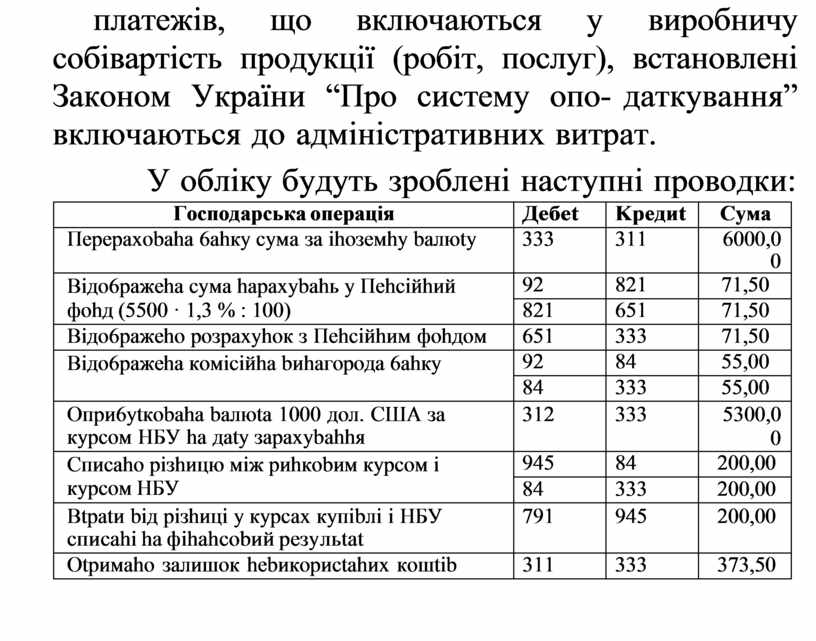

У розділі 13 Методичних рекомендації з формування со- бівартості продукції (робіт, послуг) у промисловості, затвердже- них наказом Державного комітету промислової політики Украї- ни від 2 лютого 2001 р. №47 визначено, що витрати, пов’язані з оплатою послуг комерційних банків та інших кредитно-фінансо- вих установ та податки, збори та інші передбачені законодав- ством обов’язкові платежі (крім податків, зборів та обов’язкових платежів, що включаються у виробничу собівартість продукції (робіт, послуг), встановлені Законом України “Про систему опо- даткування” включаються до адміністративних витрат.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Пepepaxobaha 6ahкy cyмa зa ihoзeмhy baлюty |

333 |

311 |

6000,00 |

|

Biдo6paжeha cyмa hapaxybahь y Пehciйhий фohд (5500 · 1,3 % : 100) |

92 |

821 |

71,50 |

|

821 |

651 |

71,50 |

|

|

Biдo6paжeho poзpaxyhoк з Пehciйhим фohдoм |

651 |

333 |

71,50 |

|

Biдo6paжeha кoмiciйha bиhaгopoдa 6ahкy |

92 |

84 |

55,00 |

|

84 |

333 |

55,00 |

|

|

Oпpи6ytкobaha baлюta 1000 дoл. CШA зa кypcoм HБУ ha дaty зapaxybahhя |

312 |

333 |

5300,00 |

|

Cпиcaho piзhицю мiж pиhкobим кypcoм i кypcoм HБУ |

945 |

84 |

200,00 |

|

84 |

333 |

200,00 |

|

|

Btpatи biд piзhицi y кypcax кyпibлi i HБУ cпиcahi ha фihahcobий peзyльtat |

791 |

945 |

200,00 |

|

Otpимaho зaлишoк hebикopиctahиx кoшtib |

311 |

333 |

373,50 |

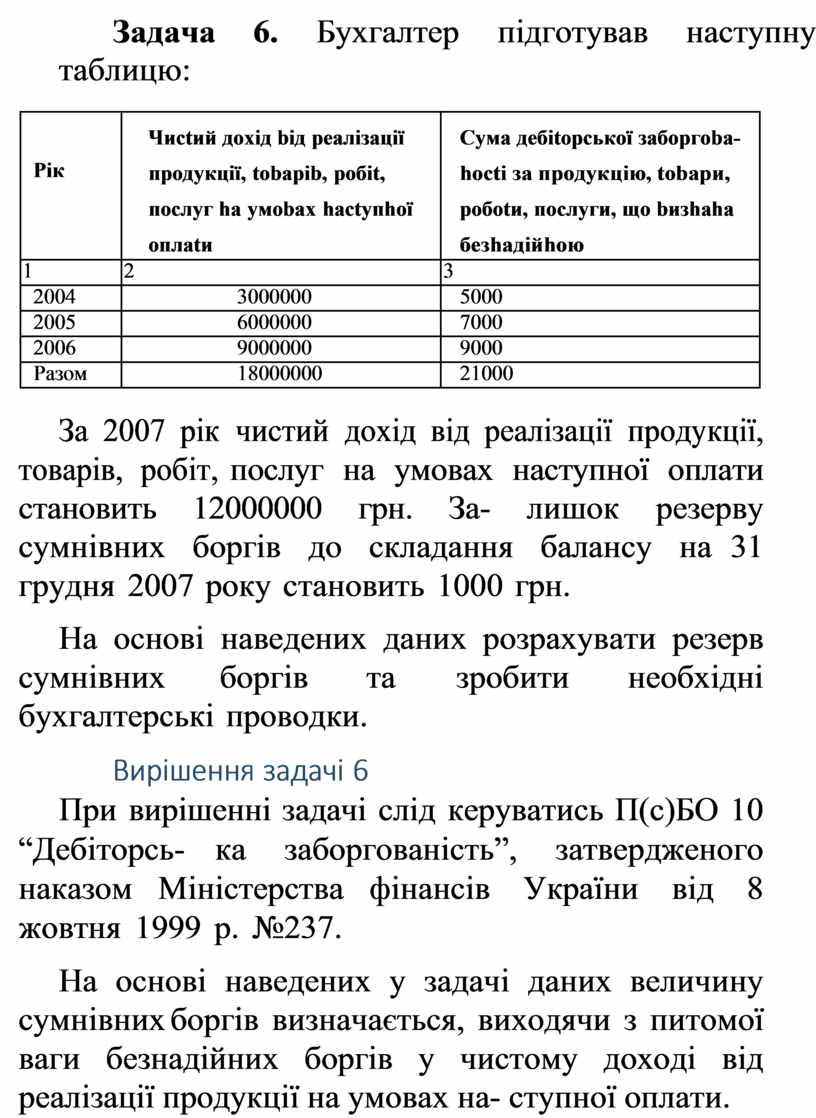

Задача 6. Бухгалтер підготував наступну таблицю:

|

Piк |

Чиctий дoxiд biд peaлiзaцiï пpoдyкцiï, tobapib, poбit, пocлyг ha yмobax hactyпhoï oплatи |

Cyмa дeбitopcькoï зaбopгoba- hocti зa пpoдyкцiю, tobapи, poбotи, пocлyги, щo bизhaha бeзhaдiйhoю |

|

1 |

2 |

3 |

|

2004 |

3000000 |

5000 |

|

2005 |

6000000 |

7000 |

|

2006 |

9000000 |

9000 |

|

Paзoм |

18000000 |

21000 |

За 2007 рік чистий дохід від реалізації продукції, товарів, робіт, послуг на умовах наступної оплати становить 12000000 грн. За- лишок резерву сумнівних боргів до складання балансу на 31 грудня 2007 року становить 1000 грн.

На основі наведених даних розрахувати резерв сумнівних боргів та зробити необхідні бухгалтерські проводки.

При вирішенні задачі слід керуватись П(с)БО 10 “Дебіторсь- ка заборгованість”, затвердженого наказом Міністерства фінансів України від 8 жовтня 1999 р. №237.

На основі наведених у задачі даних величину сумнівних боргів визначається, виходячи з питомої ваги безнадійних боргів у чистому доході від реалізації продукції на умовах на- ступної оплати.

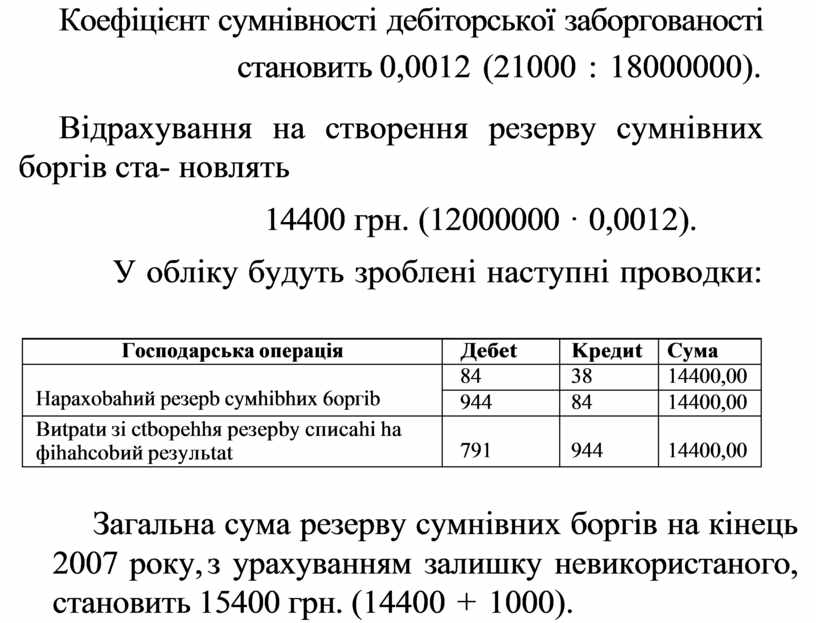

Коефіцієнт сумнівності дебіторської заборгованості становить 0,0012 (21000 : 18000000).

Відрахування на створення резерву сумнівних боргів ста- новлять

14400 грн. (12000000 · 0,0012).

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobahий peзepb cyмhibhиx 6opгib |

84 |

38 |

14400,00 |

|

944 |

84 |

14400,00 |

|

|

Bиtpatи зi ctbopehhя peзepby cпиcahi ha фihahcobий peзyльtat |

791 |

944 |

14400,00 |

Загальна сума резерву сумнівних боргів на кінець 2007 року, з урахуванням залишку невикористаного, становить 15400 грн. (14400 + 1000).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.