Поделиться

Облік короткострокових кредитів банків

Короткострокові кредити банків - це сума поточних зобов'язань підприємства перед банками за отриманими від них позиками.

Короткострокові кредити можуть надаватися банками у разі тимчасових фінансових труднощів, що виникають у зв'язку з витратами виробництва та обігу і не забезпечені надходженням коштів у відповідному періоді.

Облік розрахунків за кредитами банків у національній та іноземній валютах, арок повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, термін погашення яких минув, ведеться на рахунку 60 "Короткострокові позики".

За кредитом рахунка 60 "Короткострокові позики" відображаються суми одержаних кредитів (позик), за дебетом - сума їх погашення та переведення до довгострокових зобов'язань у разі відстрочення кредитів (позик).

601 "Короткострокові кредити банків у національній валюті"

602 "Короткострокові кредити банків в іноземній валюті"

603 "Відстрочені короткострокові кредити банків у національній валюті" 604 "Відстрочені короткострокові кредити банків в іноземній валюті" 605 "Прострочені позики в національній валюті"

606 "Прострочені позики в іноземній валюті".

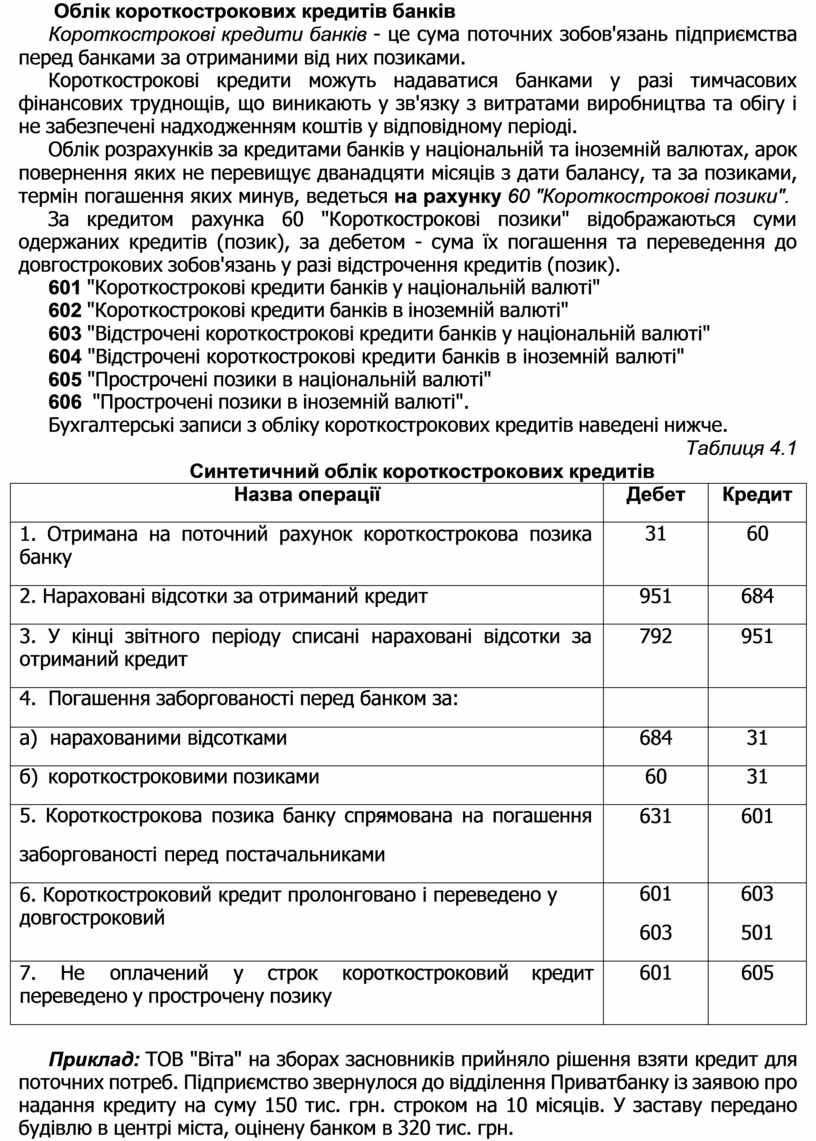

Бухгалтерські записи з обліку короткострокових кредитів наведені нижче.

Таблиця 4.1

Синтетичний облік короткострокових кредитів

|

Назва операції |

Дебет |

Кредит |

|

1. Отримана на поточний рахунок короткострокова позика банку |

31 |

60 |

|

2. Нараховані відсотки за отриманий кредит |

951 |

684 |

|

3. У кінці звітного періоду списані нараховані відсотки за отриманий кредит |

792 |

951 |

|

4. Погашення заборгованості перед банком за: |

|

|

|

а) нарахованими відсотками |

684 |

31 |

|

б) короткостроковими позиками |

60 |

31 |

|

5. Короткострокова позика банку спр заборгованості перед постачальниками |

631 |

601 |

|

6. Короткостроковий кредит пролонговано і переведено у довгостроковий |

601 603 |

603 501 |

|

7. Не оплачений у строк короткостроковий кредит переведено у прострочену позику |

601 |

605 |

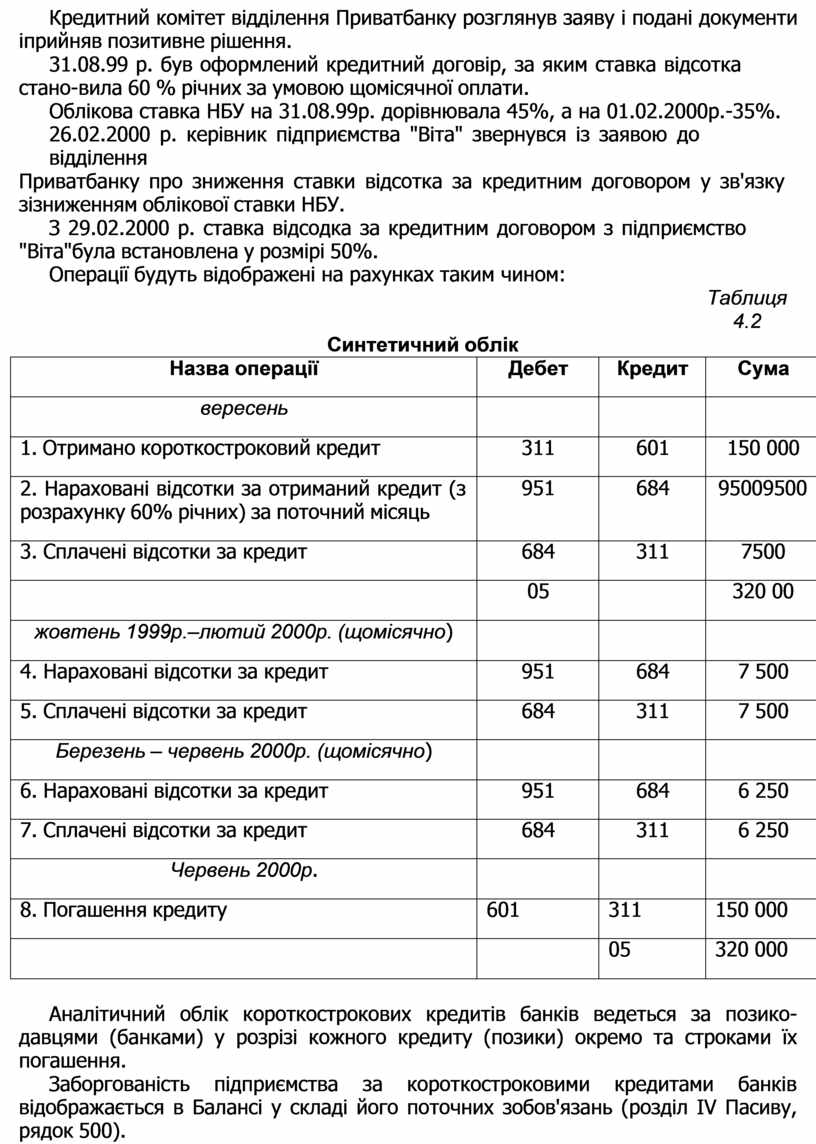

Приклад: ТОВ "Віта" на зборах засновників прийняло рішення взяти кредит для поточних потреб. Підприємство звернулося до відділення Приватбанку із заявою про надання кредиту на суму 150 тис. грн. строком на 10 місяців. У заставу передано будівлю в центрі міста, оцінену банком в 320 тис. грн.

Кредитний комітет відділення Приватбанку розглянув заяву і подані документи і прийняв позитивне рішення.

31.08.99 р. був оформлений кредитний договір, за яким ставка відсотка стано- вила 60 % річних за умовою щомісячної оплати.

Облікова ставка НБУ на 31.08.99р. дорівнювала 45%, а на 01.02.2000р.-35%. 26.02.2000 р. керівник підприємства "Віта" звернувся із заявою до відділення

Приватбанку про зниження ставки відсотка за кредитним договором у зв'язку зі зниженням облікової ставки НБУ.

З 29.02.2000 р. ставка відсодка за кредитним договором з підприємство "Віта" була встановлена у розмірі 50%.

Операції будуть відображені на рахунках таким чином:

Таблиця 4.2

Синтетичний облік

|

Назва операції |

Дебет |

Кредит |

Сума |

|

вересень |

|

|

|

|

1. Отримано короткостроковий кредит |

311 |

601 |

150 000 |

|

2. Нараховані відсотки за отриманий кредит (з розрахунку 60% річних) за поточний місяць |

951 |

684 |

95009500 |

|

3. Сплачені відсотки за кредит |

684 |

311 |

7500 |

|

|

05 |

|

320 00 |

|

жовтень 1999р.–лютий 2000р. (щомісячно) |

|

|

|

|

4. Нараховані відсотки за кредит |

951 |

684 |

7 500 |

|

5. Сплачені відсотки за кредит |

684 |

311 |

7 500 |

|

Березень – червень 2000р. (щомісячно) |

|

|

|

|

6. Нараховані відсотки за кредит |

951 |

684 |

6 250 |

|

7. Сплачені відсотки за кредит |

684 |

311 |

6 250 |

|

Червень 2000р. |

|

|

|

|

8. Погашення кредиту |

601 |

311 |

150 000 |

|

|

|

05 |

320 000 |

Аналітичний облік короткострокових кредитів банків ведеться за позико- давцями (банками) у розрізі кожного кредиту (позики) окремо та строками їх погашення.

Заборгованість підприємства за короткостроковими кредитами банків відображається в Балансі у складі його поточних зобов'язань (розділ IV Пасиву, рядок 500).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.