Поделиться

Облік малоцінних необоротних матеріальних активів

Необоротні активи, термін корисного використання яких складає більше 1 року, а вартість нижче тієї, яка вказана в наказі про облікову політику, як гранична, є малоцінними необоротними матеріальними активами. До таких предметів належать:

- спеціальні інструменти і спеціальні пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством нормою з урахуванням очікуваного способу використання таких об’єктів;

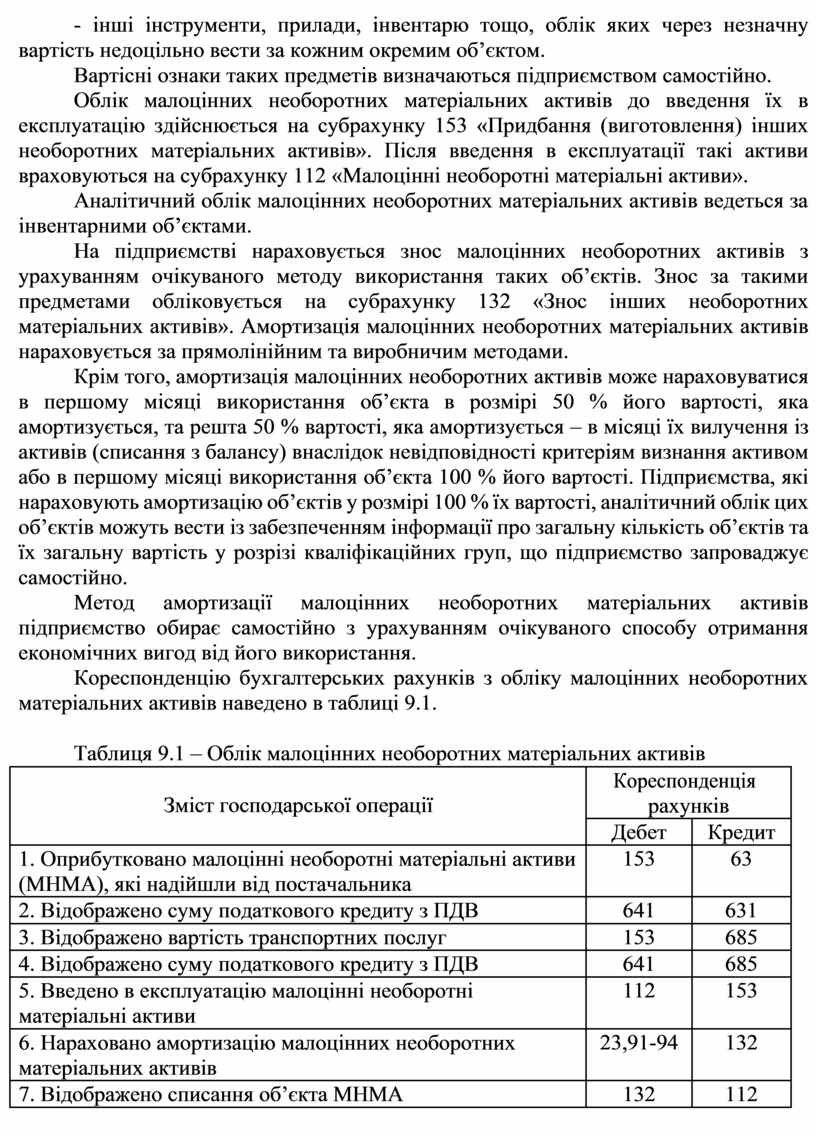

- інші інструменти, прилади, інвентарю тощо, облік яких через незначну вартість недоцільно вести за кожним окремим об’єктом.

Вартісні ознаки таких предметів визначаються підприємством самостійно.

Облік малоцінних необоротних матеріальних активів до введення їх в експлуатацію здійснюється на субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів». Після введення в експлуатації такі активи враховуються на субрахунку 112 «Малоцінні необоротні матеріальні активи».

Аналітичний облік малоцінних необоротних матеріальних активів ведеться за інвентарними об’єктами.

На підприємстві нараховується знос малоцінних необоротних активів з урахуванням очікуваного методу використання таких об’єктів. Знос за такими предметами обліковується на субрахунку 132 «Знос інших необоротних матеріальних активів». Амортизація малоцінних необоротних матеріальних активів нараховується за прямолінійним та виробничим методами.

Крім того, амортизація малоцінних необоротних активів може нараховуватися в першому місяці використання об’єкта в розмірі 50 % його вартості, яка амортизується, та решта 50 % вартості, яка амортизується – в місяці їх вилучення із активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об’єкта 100 % його вартості. Підприємства, які нараховують амортизацію об’єктів у розмірі 100 % їх вартості, аналітичний облік цих об’єктів можуть вести із забезпеченням інформації про загальну кількість об’єктів та їх загальну вартість у розрізі кваліфікаційних груп, що підприємство запроваджує самостійно.

Метод амортизації малоцінних необоротних матеріальних активів підприємство обирає самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання.

Кореспонденцію бухгалтерських рахунків з обліку малоцінних необоротних матеріальних активів наведено в таблиці 9.1.

Таблиця 9.1 – Облік малоцінних необоротних матеріальних активів

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Оприбутковано малоцінні необоротні матеріальні активи (МНМА), які надійшли від постачальника |

153 |

63 |

|

2. Відображено суму податкового кредиту з ПДВ |

641 |

631 |

|

3. Відображено вартість транспортних послуг |

153 |

685 |

|

4. Відображено суму податкового кредиту з ПДВ |

641 |

685 |

|

5. Введено в експлуатацію малоцінні необоротні матеріальні активи |

112 |

153 |

|

6. Нараховано амортизацію малоцінних необоротних матеріальних активів |

23,91-94 |

132 |

|

7. Відображено списання об’єкта МНМА |

132 |

112 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.