Поделиться

Облік надходження основних засобів

Надходження основних засобів здійснюється внаслідок:

1) придбання за плату;

2) виготовлення (підрядним чи господарським способом);

3) внесення засновниками в статутний капітал;

4) безкоштовного отримання;

5) отримання внаслідок обміну на подібні чи неподібні активи;

6) оприбуткування виявлених в результаті інвентаризації.

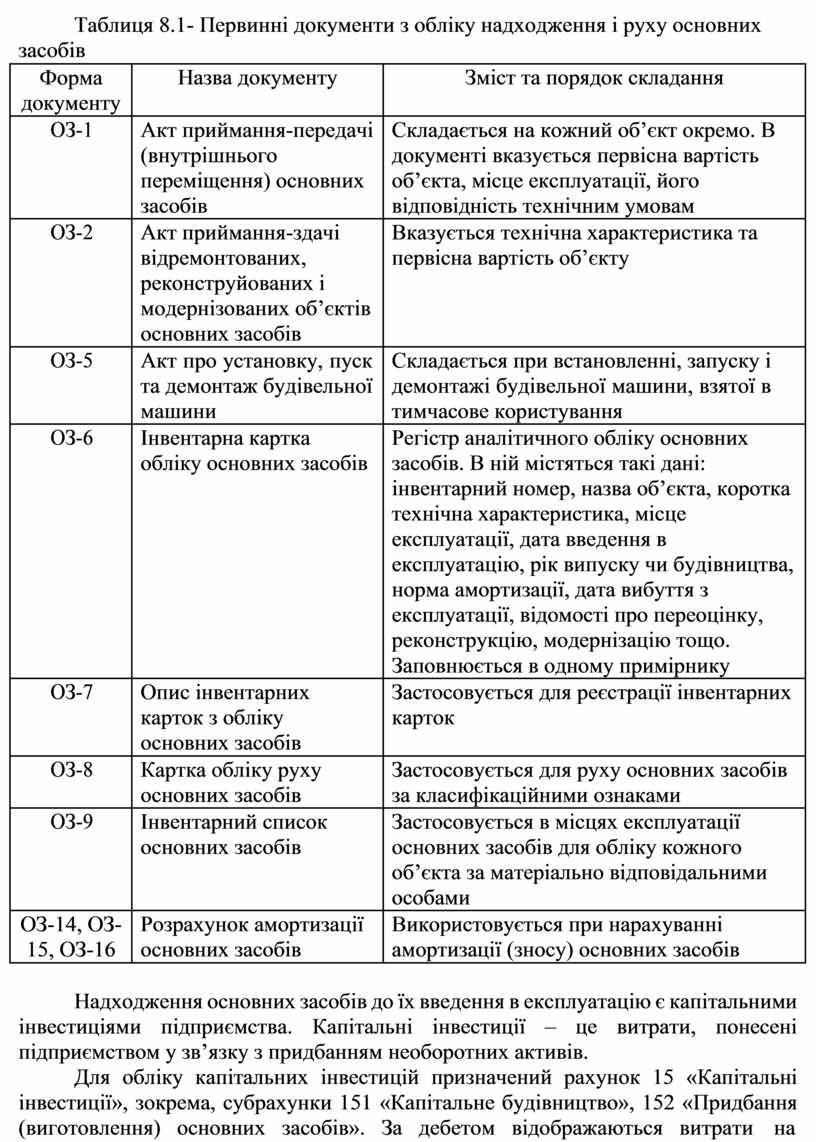

Надходження основних засобів оформлюється типовими формами первинної облікової документації (таблиця 8.1).

Для узагальнення інформації про наявність і рух основних засобів, їх знос, а також капітальні інвестиції призначений Журнал 4.

Основні засоби обліковуються на рахунку 10 «Основні засоби». Рахунок активний. За дебетом відображають:

1) надходження основних засобів (за первісною вартістю);

2) сума витрат, пов’язаних з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта;

3) сума дооцінки вартості об’єкта основних засобів;

4) сума створеного забезпечення, зокрема на передбачену законодавством рекультивацію порушених земель.

За кредитом відображають:

1) вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об’єкта основних засобів;

2) сума уцінки основних засобів;

Аналітичний облік основних засобів ведеться окремо за кожним об’єктом основних засобів.

Основні засоби відображаються за дебетом рахунку 10 в момент їх надходження на підприємство, але лише у випадку, якщо об’єкт основних засобів не потребує монтажу або вводиться в експлуатацію відразу ж після надходження на підприємство.

Таблиця 8.1- Первинні документи з обліку надходження і руху основних засобів

|

Форма документу |

Назва документу |

Зміст та порядок складання |

|

ОЗ-1 |

Акт приймання-передачі (внутрішнього переміщення) основних засобів |

Складається на кожний об’єкт окремо. В документі вказується первісна вартість об’єкта, місце експлуатації, його відповідність технічним умовам |

|

ОЗ-2 |

Акт приймання-здачі відремонтованих, реконструйованих і модернізованих об’єктів основних засобів |

Вказується технічна характеристика та первісна вартість об’єкту |

|

ОЗ-5 |

Акт про установку, пуск та демонтаж будівельної машини |

Складається при встановленні, запуску і демонтажі будівельної машини, взятої в тимчасове користування |

|

ОЗ-6 |

Інвентарна картка обліку основних засобів |

Регістр аналітичного обліку основних засобів. В ній містяться такі дані: інвентарний номер, назва об’єкта, коротка технічна характеристика, місце експлуатації, дата введення в експлуатацію, рік випуску чи будівництва, норма амортизації, дата вибуття з експлуатації, відомості про переоцінку, реконструкцію, модернізацію тощо. Заповнюється в одному примірнику |

|

ОЗ-7 |

Опис інвентарних карток з обліку основних засобів |

Застосовується для реєстрації інвентарних карток |

|

ОЗ-8 |

Картка обліку руху основних засобів |

Застосовується для руху основних засобів за класифікаційними ознаками |

|

ОЗ-9 |

Інвентарний список основних засобів |

Застосовується в місцях експлуатації основних засобів для обліку кожного об’єкта за матеріально відповідальними особами |

|

ОЗ-14, ОЗ- 15, ОЗ-16 |

Розрахунок амортизації основних засобів |

Використовується при нарахуванні амортизації (зносу) основних засобів |

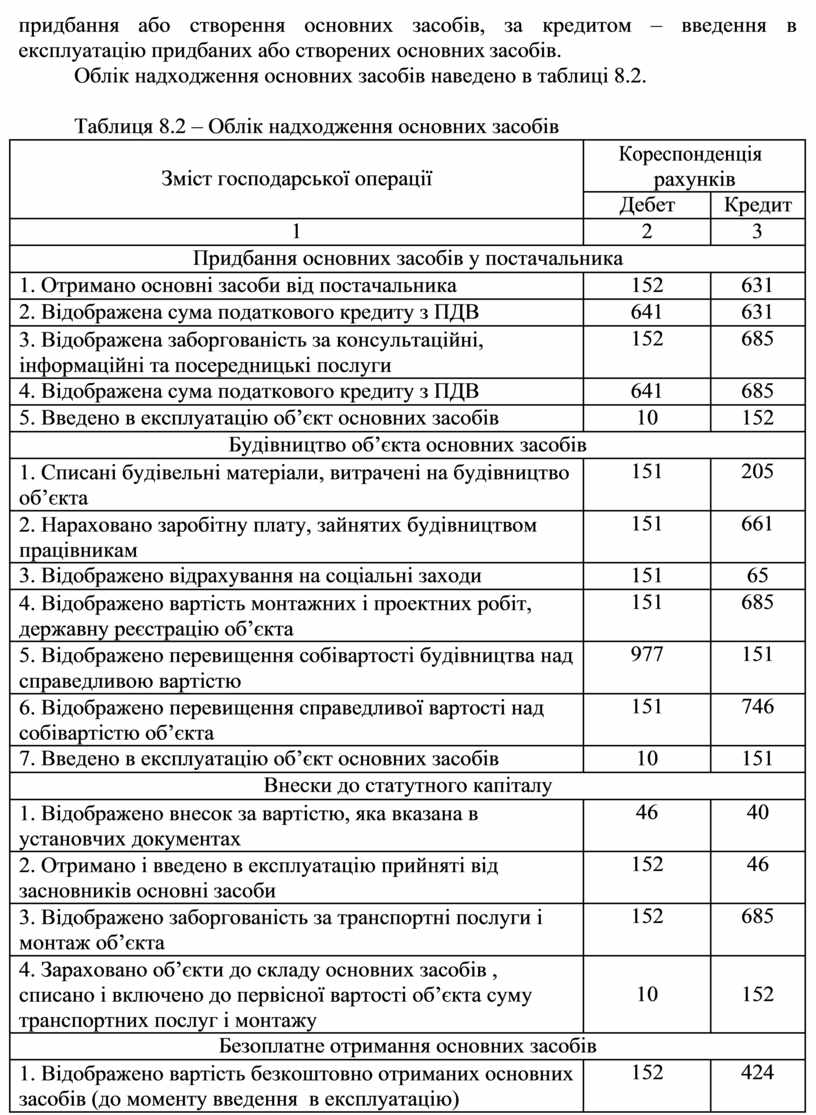

Надходження основних засобів до їх введення в експлуатацію є капітальними інвестиціями підприємства. Капітальні інвестиції – це витрати, понесені підприємством у зв’язку з придбанням необоротних активів.

Для обліку капітальних інвестицій призначений рахунок 15 «Капітальні інвестиції», зокрема, субрахунки 151 «Капітальне будівництво», 152 «Придбання (виготовлення) основних засобів». За дебетом відображаються витрати на

придбання або створення основних засобів, за кредитом – введення в експлуатацію придбаних або створених основних засобів.

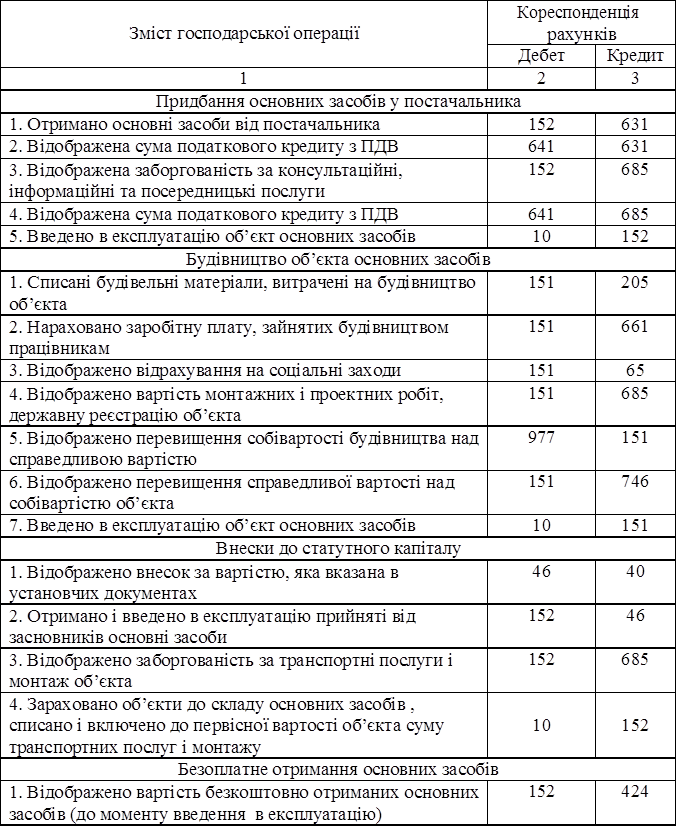

Облік надходження основних засобів наведено в таблиці

8.2. Таблиця 8.2 – Облік

надходження основних засобів

Облік надходження основних засобів наведено в таблиці

8.2. Таблиця 8.2 – Облік

надходження основних засобів

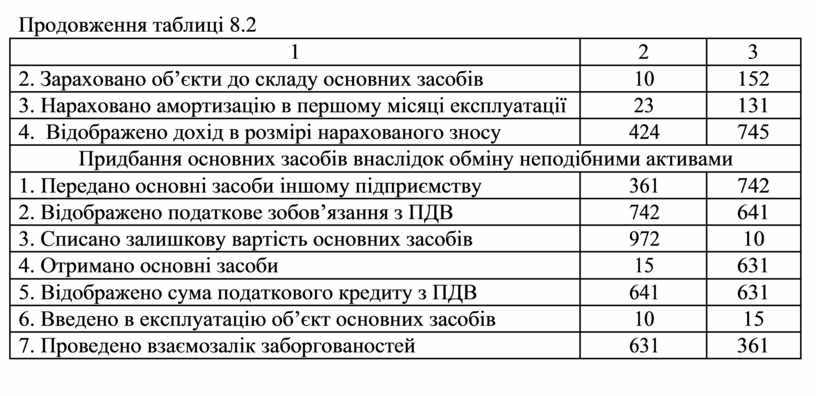

Продовження таблиці 8.2

|

1 |

2 |

3 |

|

2. Зараховано об’єкти до складу основних засобів |

10 |

152 |

|

3. Нараховано амортизацію в першому місяці експлуатації |

23 |

131 |

|

4. Відображено дохід в розмірі нарахованого зносу |

424 |

745 |

|

Придбання основних засобів внаслідок обміну неподібними активами |

||

|

1. Передано основні засоби іншому підприємству |

361 |

742 |

|

2. Відображено податкове зобов’язання з ПДВ |

742 |

641 |

|

3. Списано залишкову вартість основних засобів |

972 |

10 |

|

4. Отримано основні засоби |

15 |

631 |

|

5. Відображено сума податкового кредиту з ПДВ |

641 |

631 |

|

6. Введено в експлуатацію об’єкт основних засобів |

10 |

15 |

|

7. Проведено взаємозалік заборгованостей |

631 |

361 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.