Поделиться

Облік надходження виробничих запасів

ВЗ надходять на підприємство з різних джерел:

- від постачальника – за грошові кошти

- у разі власного виготовлення

- у разі купівлі підзвітною особою

- від засновника – як внесок до статутного капіталу

- у разі безоплатного отримання

- у результаті обміну на інші активи

- від демонтажу ОЗ

- як зворотні відходи з виробництва

Виробничі запаси, придбані за плату від постачальників, оцінюють за первісною вартістю. Їх первісна вартість складається з таких фактичних витрат:

1) суми, що сплачуються згідно з договором постачальнику (продавцю);

2) суми ввізного мита;

3) суми непрямих податків у зв'язку з придбанням запасів, що не відшкодовуються підприємству;

4) витрати на заготівлю;

5) витрати на вантажно-розвантажувальні роботи;

6) витрати на транспортування запасів до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів.

7) інші витрати, які безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони будуть придатні до використання у запланованих цілях.

Витрати, наведені в пунктах 4-6 називаються транспортно-заготівельними витратами (ТЗВ).

Не включаються до первісної вартості виробничих запасів:

- понаднормові витрати і нестачі запасів,

- фінансові витрати (сума відсотків за кредит),

- загальногосподарські та інші подібні витрати,

- витрати на збут.

Витрати з придбання ВЗ обліковуються за Дебетом відповідних субрахунків до рах. 20 «Виробничі записи».

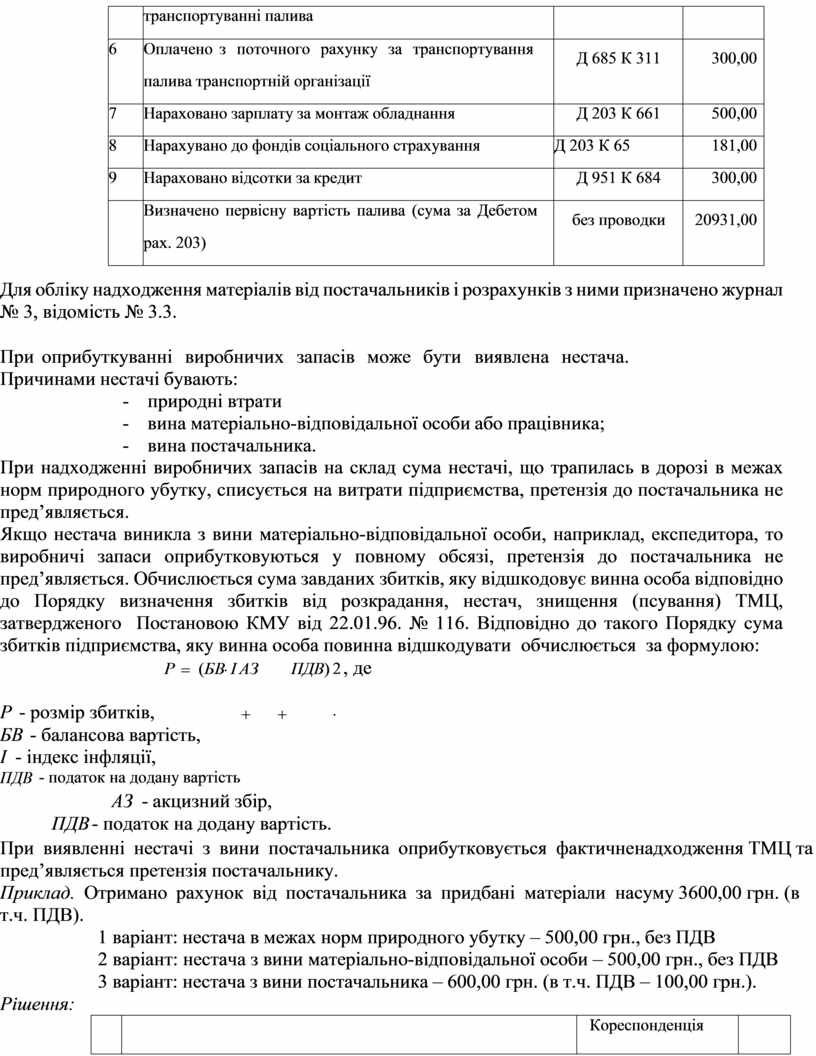

Приклад (надходження ВЗ від постачальника за грошові кошти). Отримано паливо від постачальника на суму 24000,00 грн., в т.ч. ПДВ – 400,00 грн. Витрати на транспортування – 300,00 грн., в т.ч. ПДВ 50,00 грн. грн. Оплачено експедитору за доставку палива – 200,00 грн. Нараховано зарплату за розвантаження матеріалів в сумі 500,00 грн., Нарахування до фондів соціального страхування складають 36,2% від нарахованої заробітної плати згідно з законодавством. Нараховано відсотки за кредит, отриманий для покупки матеріалів в сумі 300,00 грн. Оплата за матеріали – після поставки.

- Рішення:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума, грн. |

|

1 |

Отримано (оприбутковано) паливо, придбане за грошові кошти у постачальника, без ПДВ |

Д 203 К 631 |

20000,00 |

|

2 |

Відображено податковий кредит з ПДВ при надходженні палива |

Д 641 К 631 |

4000,00 |

|

3 |

Оплачено з поточного рахунку постачальнику за придбане паливо |

Д 631 К 311 |

24000,00 |

|

4 |

Відображено транспортні витрати на транспортування без ПДВ |

Д 203 К 685 |

250,00 |

|

5 |

Відображено податковий кредит з ПДВ при |

Д 641 К 685 |

500,00 |

|

|

транспортуванні палива |

|

|

|

6 |

Оплачено з поточного рахунку за транспортування палива транспортній організації |

Д 685 К 311 |

300,00 |

|

7 |

Нараховано зарплату за монтаж обладнання |

Д 203 К 661 |

500,00 |

|

8 |

Нарахувано до фондів соціального страхування |

Д 203 К 65 |

181,00 |

|

9 |

Нараховано відсотки за кредит |

Д 951 К 684 |

300,00 |

|

|

Визначено первісну вартість палива (сума за Дебетом рах. 203) |

без проводки |

20931,00 |

Для обліку надходження матеріалів від постачальників і розрахунків з ними призначено журнал № 3, відомість № 3.3.

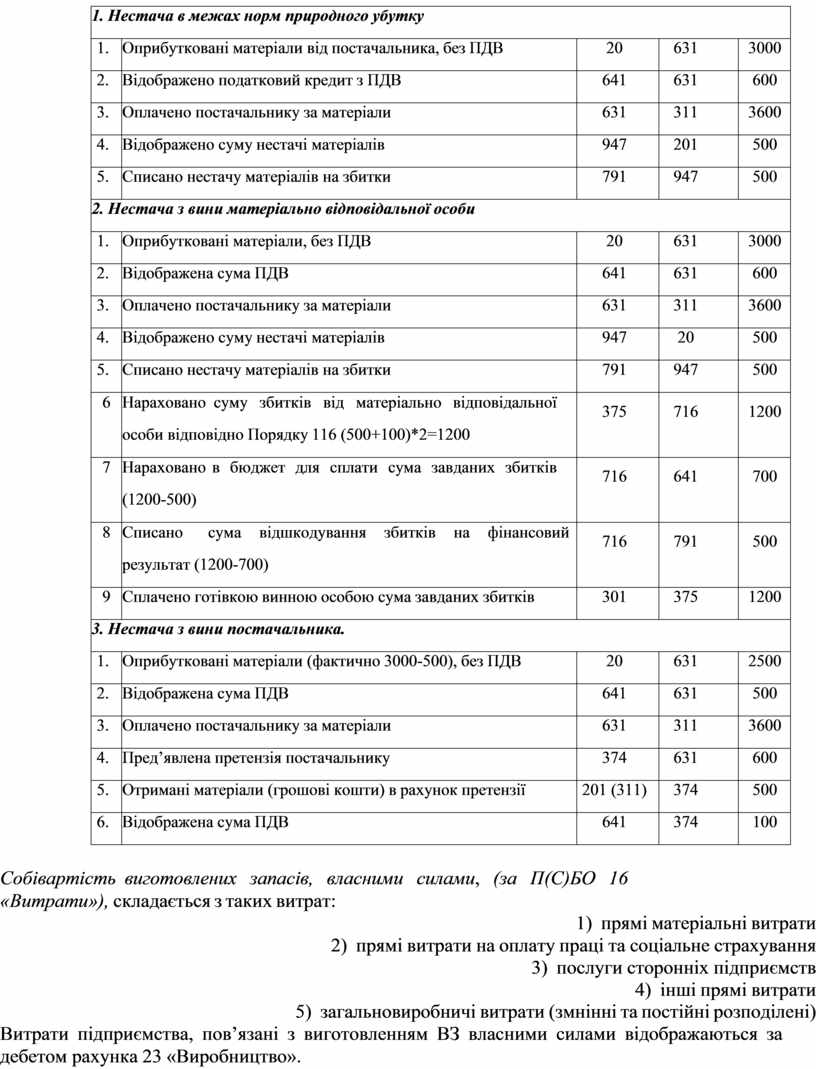

При оприбуткуванні виробничих запасів може бути виявлена нестача.

Причинами нестачі бувають:

- природні втрати

- вина матеріально-відповідальної особи або працівника;

- вина постачальника.

При надходженні виробничих запасів на склад сума нестачі, що трапилась в дорозі в межах норм природного убутку, списується на витрати підприємства, претензія до постачальника не пред’являється.

![]()

![]()

![]() Якщо

нестача виникла з вини матеріально-відповідальної особи, наприклад, експедитора, то виробничі запаси

оприбутковуються у повному обсязі, претензія

до постачальника не пред’являється. Обчислюється сума завданих збитків,

яку відшкодовує винна особа відповідно до Порядку визначення збитків від розкрадання, нестач, знищення (псування) ТМЦ, затвердженого Постановою КМУ від 22.01.96.

№ 116. Відповідно до такого Порядку сума збитків підприємства, яку винна особа повинна відшкодувати обчислюється за формулою:

Якщо

нестача виникла з вини матеріально-відповідальної особи, наприклад, експедитора, то виробничі запаси

оприбутковуються у повному обсязі, претензія

до постачальника не пред’являється. Обчислюється сума завданих збитків,

яку відшкодовує винна особа відповідно до Порядку визначення збитків від розкрадання, нестач, знищення (псування) ТМЦ, затвердженого Постановою КМУ від 22.01.96.

№ 116. Відповідно до такого Порядку сума збитків підприємства, яку винна особа повинна відшкодувати обчислюється за формулою:

![]()

![]() Р (БВ І

Р (БВ І

АЗ ПДВ)

2 , де

Р - розмір збитків,

БВ - балансова вартість,

І - індекс інфляції,

ПДВ - податок на додану вартість

АЗ - акцизний збір,

ПДВ - податок на додану вартість.

При виявленні нестачі з вини постачальника оприбутковується фактичне надходження ТМЦ та пред’являється претензія постачальнику.

Приклад. Отримано рахунок від постачальника за придбані матеріали на суму 3600,00 грн. (в т.ч. ПДВ).

1 варіант: нестача в межах норм природного убутку – 500,00 грн., без ПДВ

2 варіант: нестача з вини матеріально-відповідальної особи – 500,00 грн., без ПДВ 3 варіант: нестача з вини постачальника – 600,00 грн. (в т.ч. ПДВ – 100,00 грн.).

Рішення:

|

№ |

Господарська операція |

Кореспонденція рахунків |

Сума |

|

|

Дебет |

Кредит |

|||

|

1. Нестача в межах норм природного убутку |

||||

|

1. |

Оприбутковані матеріали від постачальника, без ПДВ |

20 |

631 |

3000 |

|

2. |

Відображено податковий кредит з ПДВ |

641 |

631 |

600 |

|

3. |

Оплачено постачальнику за матеріали |

631 |

311 |

3600 |

|

4. |

Відображено суму нестачі матеріалів |

947 |

201 |

500 |

|

5. |

Списано нестачу матеріалів на збитки |

791 |

947 |

500 |

|

2. Нестача з вини матеріально відповідальної особи |

||||

|

1. |

Оприбутковані матеріали, без ПДВ |

20 |

631 |

3000 |

|

2. |

Відображена сума ПДВ |

641 |

631 |

600 |

|

3. |

Оплачено постачальнику за матеріали |

631 |

311 |

3600 |

|

4. |

Відображено суму нестачі матеріалів |

947 |

20 |

500 |

|

5. |

Списано нестачу матеріалів на збитки |

791 |

947 |

500 |

|

6 |

Нараховано суму збитків від матеріально відповідальної особи відповідно Порядку 116 (500+100)*2=1200 |

375 |

716 |

1200 |

|

7 |

Нараховано в бюджет для сплати сума завданих збитків (1200-500) |

716 |

641 |

700 |

|

8 |

Списано сума відшкодування збитків на фінансовий результат (1200-700) |

716 |

791 |

500 |

|

9 |

Сплачено готівкою винною особою сума завданих збитків |

301 |

375 |

1200 |

|

3. Нестача з вини постачальника. |

||||

|

1. |

Оприбутковані матеріали (фактично 3000-500), без ПДВ |

20 |

631 |

2500 |

|

2. |

Відображена сума ПДВ |

641 |

631 |

500 |

|

3. |

Оплачено постачальнику за матеріали |

631 |

311 |

3600 |

|

4. |

Пред’явлена претензія постачальнику |

374 |

631 |

600 |

|

5. |

Отримані матеріали (грошові кошти) в рахунок претензії |

201 (311) |

374 |

500 |

|

6. |

Відображена сума ПДВ |

641 |

374 |

100 |

Собівартість виготовлених запасів, власними силами, (за П(С)БО 16

«Витрати»), складається з таких витрат:

1) прямі матеріальні витрати

2) прямі витрати на оплату праці та соціальне страхування

3) послуги сторонніх підприємств

4) інші прямі витрати

5) загальновиробничі витрати (змнінні та постійні розподілені)

Витрати підприємства, пов’язані з виготовленням ВЗ власними силами відображаються за дебетом рахунка 23 «Виробництво».

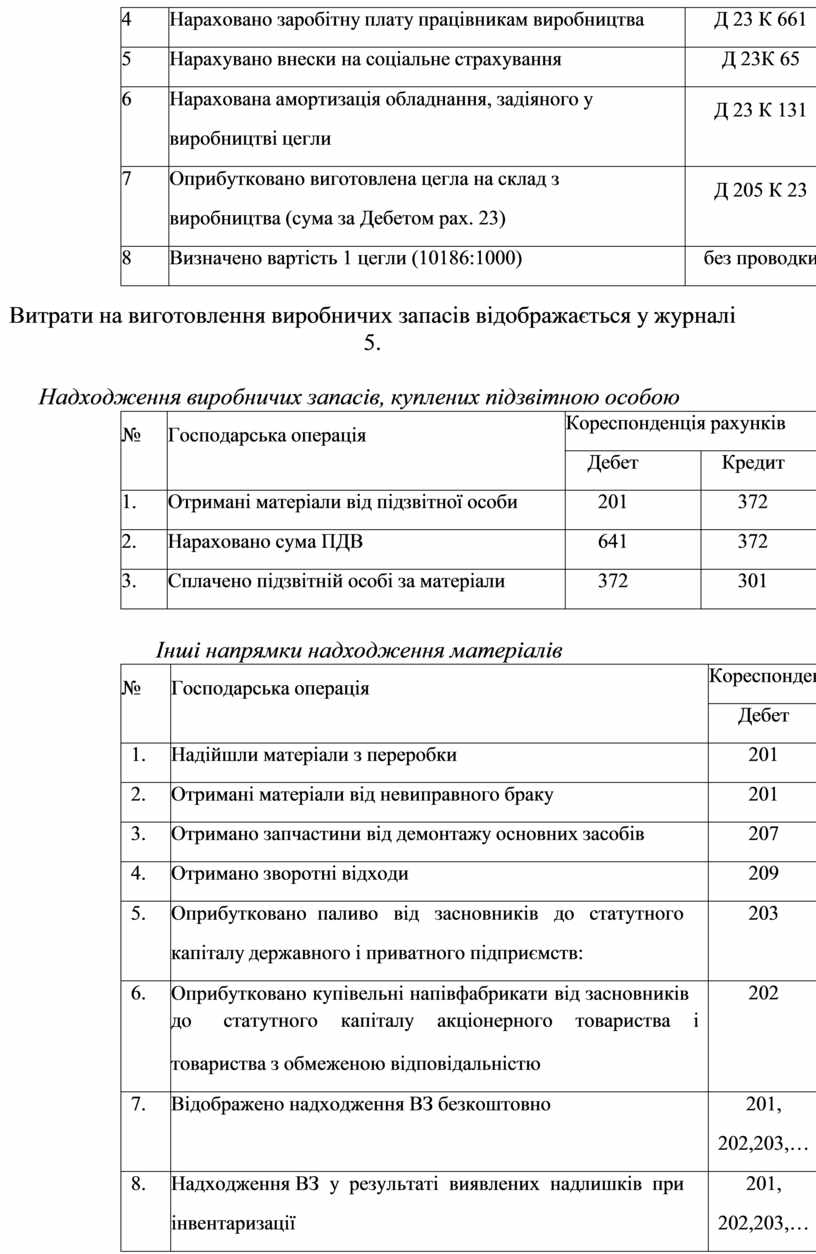

Приклад (виготовлення матеріалів власними силами). Підприємством

«Будсервіс» для виготовлення цегли в кількості 1000 шт. використано пісок на суму 3000,00 грн., цемент на суму 2000,00 грн., воду на суму 500,00 грн. Нараховано зарплату робочим в сумі 3000,00 грн., відрахування на соціальні заходи складають 36,2%, нараховано амортизацію обладнання, задіяного у виготовленні цегли в сумі 600,00 грн.

6) Рішення:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума, грн. |

|

1 |

Списано на виготовлення цегли пісок |

Д 23 К 201 |

3000,00 |

|

2 |

Списано на виготовлення цегли цемент |

Д 23 К 201 |

2000,00 |

|

3 |

Списано на виготовлення цегли воду |

Д 23 К 201 |

500,00 |

|

4 |

Нараховано заробітну плату працівникам виробництва |

Д 23 К 661 |

3000,00 |

|

5 |

Нарахувано внески на соціальне страхування |

Д 23К 65 |

1086,00 |

|

6 |

Нарахована амортизація обладнання, задіяного у виробництві цегли |

Д 23 К 131 |

600,00 |

|

7 |

Оприбутковано виготовлена цегла на склад з виробництва (сума за Дебетом рах. 23) |

Д 205 К 23 |

10186,00 |

|

8 |

Визначено вартість 1 цегли (10186:1000) |

без проводки |

1018,6 |

Витрати на виготовлення виробничих запасів відображається у журналі 5.

Надходження виробничих запасів, куплених підзвітною особою

|

№ |

Господарська операція |

Кореспонденція рахунків |

Сума |

|

|

Дебет |

Кредит |

|||

|

1. |

Отримані матеріали від підзвітної особи |

201 |

372 |

1500 |

|

2. |

Нараховано сума ПДВ |

641 |

372 |

300 |

|

3. |

Сплачено підзвітній особі за матеріали |

372 |

301 |

1800 |

Інші напрямки надходження матеріалів

|

№ |

Господарська операція |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Надійшли матеріали з переробки |

201 |

206 |

|

2. |

Отримані матеріали від невиправного браку |

201 |

24 |

|

3. |

Отримано запчастини від демонтажу основних засобів |

207 |

746 |

|

4. |

Отримано зворотні відходи |

209 |

23 |

|

5. |

Оприбутковано паливо від засновників до статутного капіталу державного і приватного підприємств: |

203 |

40 |

|

6. |

Оприбутковано купівельні напівфабрикати від засновників до статутного капіталу акціонерного товариства і товариства з обмеженою відповідальністю |

202 |

46 |

|

7. |

Відображено надходження ВЗ безкоштовно |

201, 202,203,… |

719 |

|

8. |

Надходження ВЗ у результаті виявлених надлишків при інвентаризації |

201, 202,203,… |

719 |

|

9. |

Обмін ВЗ на подібний об’єкт (за справедливою вартістю) |

201 |

201 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.