Поделиться

Облік нарахувань і утримань із заробітної плати

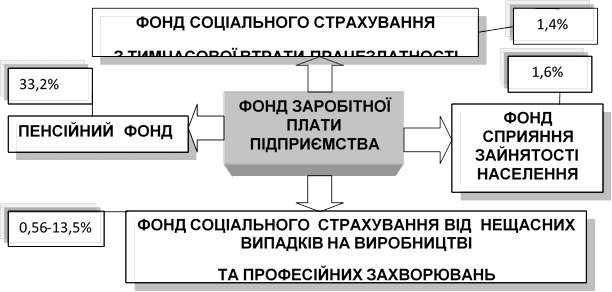

На суми заробітної плати, які нараховують працівникам підприємства, державою встановлені обов’язкові нарахування, котрі підприємство пере- раховує органам соціального забезпечення для створення відповідних фондів.

Розміри страхових внесків встановлюють на календарний рік від- повідно до Закону України «Про Державний бюджет України» у відсотках до сум фактичних витрат на оплату праці найманих працівників, що вклю- чають витрати на виплату основної і додаткової заробітної плати, інших заохочувальних і компенсаційних виплат, у томі числі в натуральній фор- мі, що визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", які підлягають обкла- денню податком з доходів фізичних осіб.

Які сум нарахованої заробітної плати членів трудового колективу, осіб, що працюють на підприємстві за трудовими угодами, договорами підряду, за сумісництвом, виконують разові роботи, здійснюються різно- манітні утримання. Їх поділяють на:

– обов’язкові утримання;

– утримання за ініціативою підприємства (у випадках, передбачених законодавством).

Обов’язкові утримання враховують:

податок з доходів фізичних осіб;

утримання до Пенсійного фонду;

утримання збору на соціальне страхування на випадок безробіття;

утримання збору на соціальне страхування з тимчасової втрати праце- здатності;

утримання за виконавчими листками і приписами нотаріальних контор на користь юридичних та фізичних осіб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.