Поделиться

Облік наявності та оприбуткування виробничих запасів

Запаси оприбутковуються на рахунках бухгалтерського обліку за первісною вартістю (собівартістю), яка визначається на підставі первинних документів в залежності від шляхів надходження запасів.

Запаси, які надходять від постачальників супроводжуються документами: товарно-транспортними накладними (ф.№1-ТН), рахунками-фактурами, рахунками, накладними на відпуск товарно-матеріальних цінностей (ф.№М-20), накладними-вимогами (ф.№М-11).

Товарно-транспортна накладна – це документ, який використовується при оприбуткуванні товарно-матеріальних цінностей, засвідчує відправлення вантажу, є підставою для його отримання, а також у разі необхідності основою для пред’явлення претензій транспортним підприємствам.

Накладна на відпуск товарно-матеріальних цінностей (ф.№М-20) виписується в трьох примірниках на підставі договору (контракту), нарядів та інших відповідних документів і підписується особою, яка дозволила відпуск виробничих запасів, і головним бухгалтером.

Постачальник також виписує і надає підприємству-покупцю податкову накладну. В податковій накладній, крім інших реквізитів, вказується ціна виробничих запасів, ставка і сума ПДВ, загальна сума, яка підлягає сплаті постачальнику. Податкова накладна виписується в двох примірниках, оригінал якої вручається підприємцю-покупцю, а копія зберігається у постачальника як звітний і розрахунковий податковий документ.

На підставі накладної на відпуск виробничих запасів і податкової накладної постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи, які підтверджують факт передачі (відпуску) матеріальних цінностей і його оплату з вказівкою суми ПДВ.

Якщо товарно-матеріальні цінності одержує безпосередньо у постачальника або у транспортної організації матеріально-відповідальна особа, то на неї виписується довіреність встановленого зразка.

Матеріально-відповідальними особами складаються прибуткові ордери (ф.

№М-4).

При виявленні невідповідності кількості або якості товарно-матеріальних цінностей, які надійшли, даним супровідних документів, підприємство-отримувач складає акт про прийняття товарно-матеріальних цінностей (ф.№М-7).

Отримані запаси без супровідних документів називаються невідфактурованими поставками. При цьому такі запаси тимчасово, до надходження документів враховуються в позабалансовому обліку.

Приймання виробничих запасів від своїх цехів та інших підрозділів оформляється вимогою-накладною на відпуск (внутрішнє переміщення) матеріалів (ф.№М-11), яка виписується цехом-здавальником в двох примірниках. Ці накладні служать одночасно прибутковими документами для складів, видатковими – для цехів-здавальників.

Після закінчення облікового періоду матеріально-відповідальні особи повинні скласти «Матеріальний звіт» (ф.№М-19), в якому міститься інформація про надходження та вибуття товарно-матеріальних цінностей. Цей звіт, а також документи, що підтверджують надходження та вибуття запасів, фіксується у

«Реєстрі приймання-здавання документів» (ф.№М-13), який в свою чергу передається до бухгалтерії разом з первинними документами.

Для узагальнення інформації про наявність та рух виробничих запасів Планом рахунків передбачений рахунок 20 «Виробничі запаси». За дебетом рахунку враховують надходження відповідних запасів на підприємство, їх дооцінка, за кредитом – вартість витрачених запасів (відпущені у виробництво, в переробку, реалізовані на сторону тощо), а також зменшення їх вартості внаслідок уцінки.

Бухгалтерські проведення з обліку надходження виробничих запасів наведено в таблиці 5.4.

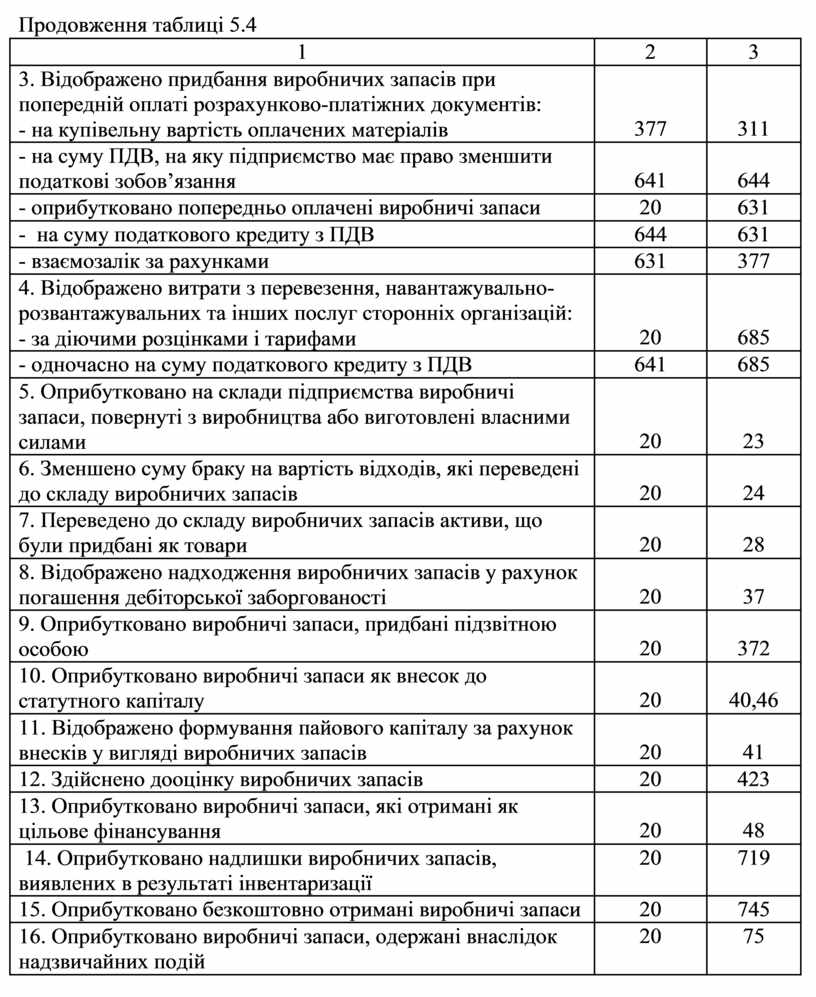

Таблиця 5.4 - Облік надходження виробничих запасів

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Оприбутковано виробничі запаси, отримані від постачальників: - на купівельну вартість |

20 |

63 |

|

- на суму податкового кредиту з ПДВ |

641 |

63 |

|

2. Перераховано постачальнику заборгованість за виробничі запаси |

63 |

311 |

Продовження таблиці 5.4

|

1 |

2 |

3 |

|

3. Відображено придбання виробничих запасів при попередній оплаті розрахунково-платіжних документів: - на купівельну вартість оплачених матеріалів |

377 |

311 |

|

- на суму ПДВ, на яку підприємство має право зменшити податкові зобов’язання |

641 |

644 |

|

- оприбутковано попередньо оплачені виробничі запаси |

20 |

631 |

|

- на суму податкового кредиту з ПДВ |

644 |

631 |

|

- взаємозалік за рахунками |

631 |

377 |

|

4. Відображено витрати з перевезення, навантажувально- розвантажувальних та інших послуг сторонніх організацій: - за діючими розцінками і тарифами |

20 |

685 |

|

- одночасно на суму податкового кредиту з ПДВ |

641 |

685 |

|

5. Оприбутковано на склади підприємства виробничі запаси, повернуті з виробництва або виготовлені власними силами |

20 |

23 |

|

6. Зменшено суму браку на вартість відходів, які переведені до складу виробничих запасів |

20 |

24 |

|

7. Переведено до складу виробничих запасів активи, що були придбані як товари |

20 |

28 |

|

8. Відображено надходження виробничих запасів у рахунок погашення дебіторської заборгованості |

20 |

37 |

|

9. Оприбутковано виробничі запаси, придбані підзвітною особою |

20 |

372 |

|

10. Оприбутковано виробничі запаси як внесок до статутного капіталу |

20 |

40,46 |

|

11. Відображено формування пайового капіталу за рахунок внесків у вигляді виробничих запасів |

20 |

41 |

|

12. Здійснено дооцінку виробничих запасів |

20 |

423 |

|

13. Оприбутковано виробничі запаси, які отримані як цільове фінансування |

20 |

48 |

|

14. Оприбутковано надлишки виробничих запасів, виявлених в результаті інвентаризації |

20 |

719 |

|

15. Оприбутковано безкоштовно отримані виробничі запаси |

20 |

745 |

|

16. Оприбутковано виробничі запаси, одержані внаслідок надзвичайних подій |

20 |

75 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.