Поделиться

Облік наявності та руху грошових коштів в касі підприємства в національній валюті

Касові операції оформлюються такими документами: Прибутковий касовий ордер (форма КО-1), Видатковий касовий ордер (форма КО-2), Журнал реєстрації прибуткових і видаткових касових документів (форма КО-3), Касова книга (форма КО-4), Книга обліку прийнятих та виданих касиром грошей (форма КО-5).

Оприбуткування готівки в касі здійснюється на підставі Прибуткового касового ордеру, підписаного головним бухгалтером і касиром. У ПКО Зазначається сума (цифрами і прописом), особа (підприємство, організація), від кого гроші і на якій підставі. Після отримання грошових коштів, платнику видається квитанція – відривна частина ПКО.

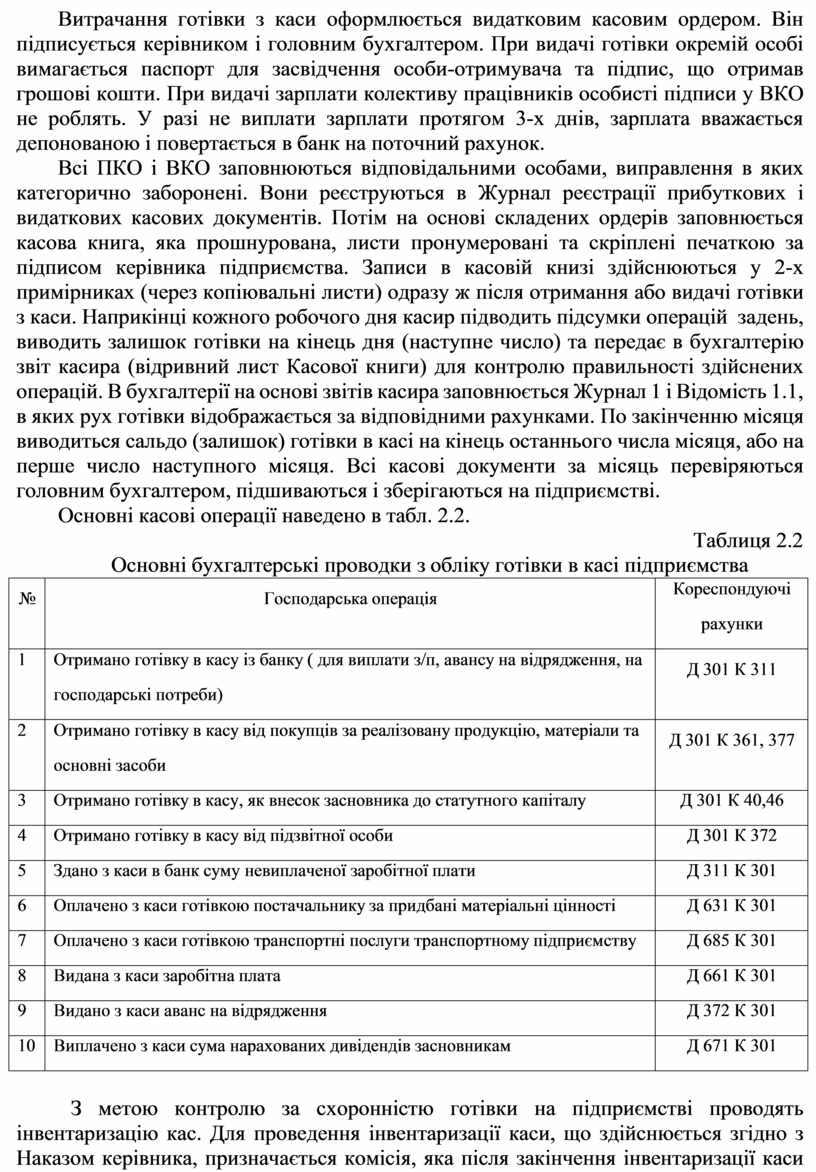

Витрачання готівки з каси оформлюється видатковим касовим ордером. Він підписується керівником і головним бухгалтером. При видачі готівки окремій особі вимагається паспорт для засвідчення особи-отримувача та підпис, що отримав грошові кошти. При видачі зарплати колективу працівників особисті підписи у ВКО не роблять. У разі не виплати зарплати протягом 3-х днів, зарплата вважається депонованою і повертається в банк на поточний рахунок.

Всі ПКО і ВКО заповнюються відповідальними особами, виправлення в яких категорично заборонені. Вони реєструються в Журнал реєстрації прибуткових і видаткових касових документів. Потім на основі складених ордерів заповнюється касова книга, яка прошнурована, листи пронумеровані та скріплені печаткою за підписом керівника підприємства. Записи в касовій книзі здійснюються у 2-х примірниках (через копіювальні листи) одразу ж після отримання або видачі готівки з каси. Наприкінці кожного робочого дня касир підводить підсумки операцій за день, виводить залишок готівки на кінець дня (наступне число) та передає в бухгалтерію звіт касира (відривний лист Касової книги) для контролю правильності здійснених операцій. В бухгалтерії на основі звітів касира заповнюється Журнал 1 і Відомість 1.1, в яких рух готівки відображається за відповідними рахунками. По закінченню місяця виводиться сальдо (залишок) готівки в касі на кінець останнього числа місяця, або на перше число наступного місяця. Всі касові документи за місяць перевіряються головним бухгалтером, підшиваються і зберігаються на підприємстві.

Основні касові операції наведено в табл. 2.2.

Таблиця 2.2 Основні бухгалтерські проводки з обліку готівки в касі підприємства

|

№ |

Господарська операція |

Кореспондуючі рахунки |

|

1 |

Отримано готівку в касу із банку ( для виплати з/п, авансу на відрядження, на господарські потреби) |

Д 301 К 311 |

|

2 |

Отримано готівку в касу від покупців за реалізовану продукцію, матеріали та основні засоби |

Д 301 К 361, 377 |

|

3 |

Отримано готівку в касу, як внесок засновника до статутного капіталу |

Д 301 К 40,46 |

|

4 |

Отримано готівку в касу від підзвітної особи |

Д 301 К 372 |

|

5 |

Здано з каси в банк суму невиплаченої заробітної плати |

Д 311 К 301 |

|

6 |

Оплачено з каси готівкою постачальнику за придбані матеріальні цінності |

Д 631 К 301 |

|

7 |

Оплачено з каси готівкою транспортні послуги транспортному підприємству |

Д 685 К 301 |

|

8 |

Видана з каси заробітна плата |

Д 661 К 301 |

|

9 |

Видано з каси аванс на відрядження |

Д 372 К 301 |

|

10 |

Виплачено з каси сума нарахованих дивідендів засновникам |

Д 671 К 301 |

З метою контролю за схоронністю готівки на підприємстві проводять інвентаризацію кас. Для проведення інвентаризації каси, що здійснюється згідно з Наказом керівника, призначається комісія, яка після закінчення інвентаризації каси складає Акт про результати інвентаризації наявних коштів.

До початку інвентаризації всі МВО дають розписку про наявність зайвих коштів у касі.

Комісія перевіряє наявність коштів шляхом повного перерахування всіх готівкових коштів, що є в касі, цінних паперів, грошових документів, чекових книжок. Акт складається у двох примірниках і підписується членами

інвентаризаційної комісії та матеріально-відповідальною особою. Один примірник Акту передається в бухгалтерію, другий – залишається у матеріально-відповідальної особи (МВО).

Результати інвентаризації відображаються такими бухгалтерськими проводками, табл. 2.3.

Таблиця 2.3 Основні бухгалтерські проводки з обліку результатів інвентаризації каси

|

№ |

Господарська операція |

Кореспондуючі рахунки |

|

1 |

Виявлено надлишки готівки в касі в результаті інвентаризації |

Д 301 К 719 |

|

2 |

Відображено податкове зобов’язання з ПДВ |

Д 719 К 641 |

|

3 |

Відображено суму нестачі готівкових коштів в касі, яку не відшкодовує МВО |

Д 947 К 30 |

|

4 |

Відображено суму нестачі готівкових коштів в касі, яка підлягає відшкодуванню винною особою |

Д 375 К 30 |

|

5 |

Віднесено суму нестачі готівкових коштів МВО-ю |

Д 30 К 375 |

|

6 |

Списаноно втрати від псування цінностей на фінансовий результат операційної діяльності |

Д 791 К 947 |

|

7 |

Списано одержані доходи в результаті інвентаризації на фінансовий результат операційної діяльності |

Д 719 К 791 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.