Поделиться

ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ

Нематеріальний актив (НА) – немонетарний актив, який не має матеріальної форми, може бути ідентифікований (відокремлений від підприємства) та утримується підприємством з метою використання впродовж періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам.

Класифікація НА для цілей бухгалтерського обліку:

Права користування природними ресурсами (рах.121):

- надрами та іншими ресурсами,

- геологічною та іншою інформацією про природне середовище,

- інші аналогічні права.

Права користування майном (рах.122):

- земельною ділянкою,

- будівлею,

- право на оренду приміщень,

- інші аналогічні права.

Права на знаки для товарів і послуг (рах.123):

- товарні знаки,

- торгові марки,

- фірмові назви.

Права на об’єкти промислової власності (рах.124):

- на винаходи,

- на корисні моделі,

- на промислові зразки,

- на сорт рослин,

- на породи тварин,

- на ноу-хау,

- на захист від недобросовісної конкуренції,

- інші аналогічні права.

Авторські та суміжні з ними права (рах.125):

- на літературні і музичні твори,

- на програми для ЕОМ,

- на бази даних,

- інші аналогічні права.

Інші нематеріальні активи (рах.127):

- на впровадження діяльності,

- на використання економічних привілеїв,

- інші аналогічні права.

Більшість нематеріальних активів мають відповідний матеріальний носій (наприклад, диск є матеріальним носієм комп'ютерної програми, аркуш паперу є носієм угоди про авторські права). Проте матеріальний носій є вторинним щодо інформації, яка на ньому зберігається.

Методологічні засади формування у бухгалтерському обліку інформації про нематеріальні активи і розкриття її у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи».

Облік надходження, амортизації та вибуття нематеріальних активів ведеться таким же чином, як і облік ОЗ, використовуючи відповідні рахунки:

12 «Нематеріальні активи», 133 «Накопичена амортизація нематеріальних активів», 154 «Придбання (створення) нематеріальних активів».

Рахунок 12 «Нематеріальні активи» призначений для обліку і узагальнення інформації про наявність і рух нематеріальних активів. За дебетом рахунку відображається придбання або отримання в результаті розробки (від інших фізичних або юридичних осіб) нематеріальних активів, за кредитом – вибуття внаслідок продажу, безоплатної передачі або неможливості отримання підприємством в подальшому економічних вигод від його використання, сума уцінки нематеріальних активів. Рахунок є активним, балансовим, призначений для обліку господарських засобів.

Аналітичний облік НА ведеться за видами нематеріальних активів та інвентарними об'єктами, на кожен з яких відкривається Інвентарна картка обліку об'єкта права інтелектуальної власності у складі нематеріальних активів (типова форма № HA-2). Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки, виходячи зі специфіки діяльності, конкретних потреб, завдань управління та контролю.

Придбаний нематеріальний актив відображається в балансі, якщо:

1) існує ймовірність одержання майбутніх економічних вигод, пов’язаних з його використанням,

2) його вартість може бути достовірно визначена.

Придбані (створені) НА зараховуються на Баланс підприємства за первісною вартістю.

Первісна вартість придбаного НА складається з ціни (вартості) придбання, мита, непрямих податків, що не відшкодовуються підприємству та ін. витрат, безпосередньо пов’язаних з його придбанням та доведенням до стану, в якому він придатний до призначення. Витрати на сплату відсотків за кредит не включаються до первісної вартості НА.

Підприємство може самостійно виготовляти нематеріальні активи або отримати їх в результаті розробки. Відповідно до п. 4 П(С)БО 8, розробка – це застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, приладів, продуктів, процесів, систем або послуг до початку серійного виробництва чи використання.

НА, створений підприємством включає прямі витрати на оплату праці, прямі матеріальні витрати, інші витрати, безпосередньо пов’язані із створенням НА та доведенням до стану, в якому він придатний до призначення (оплата реєстрації юридичного права, амортизація патентів, ліцензій).

Нематеріальний актив, одержаний в результаті розробки, слід відображати на Балансі за умови, якщо підприємство має:

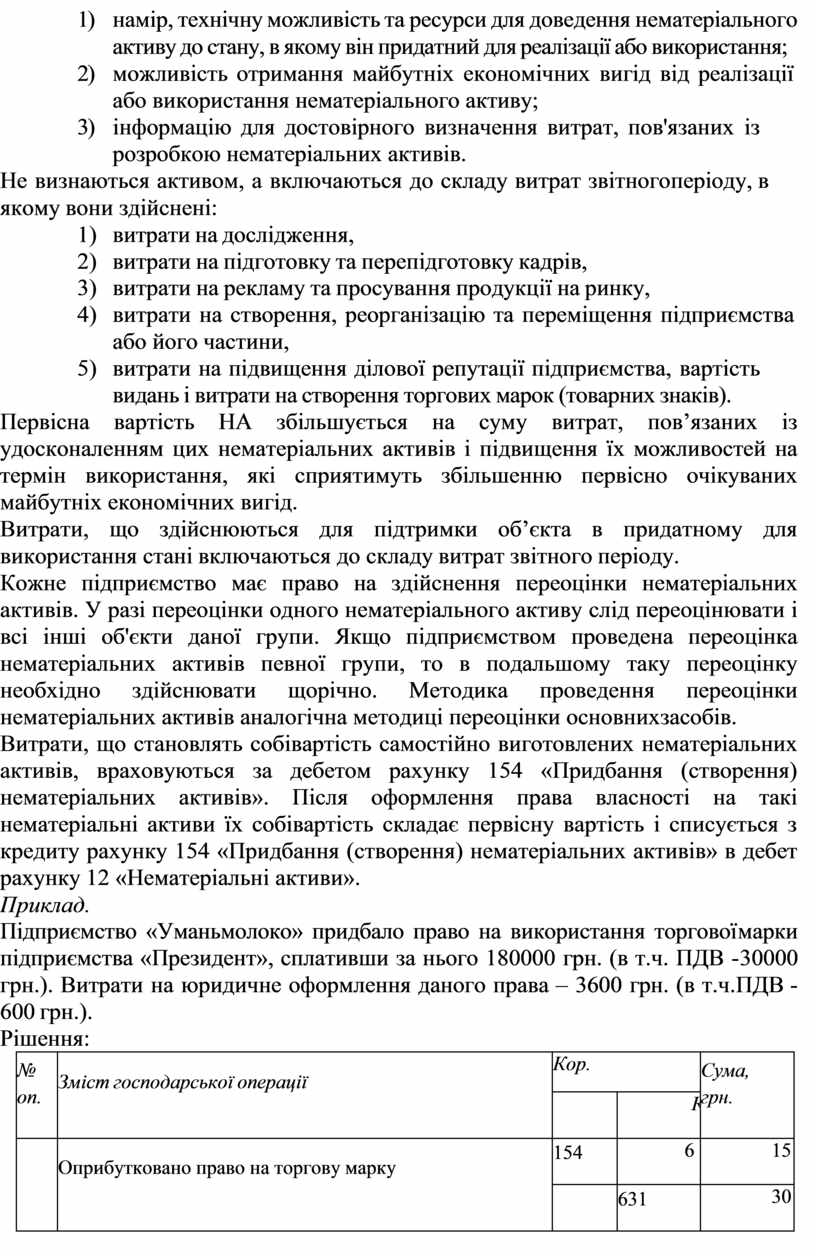

1) намір, технічну можливість та ресурси для доведення нематеріального активу до стану, в якому він придатний для реалізації або використання;

2) можливість отримання майбутніх економічних вигід від реалізації або використання нематеріального активу;

3) інформацію для достовірного визначення витрат, пов'язаних із розробкою нематеріальних активів.

Не визнаються активом, а включаються до складу витрат звітного періоду, в якому вони здійснені:

1) витрати на дослідження,

2) витрати на підготовку та перепідготовку кадрів,

3) витрати на рекламу та просування продукції на ринку,

4) витрати на створення, реорганізацію та переміщення підприємства або його частини,

5) витрати на підвищення ділової репутації підприємства, вартість видань і витрати на створення торгових марок (товарних знаків).

Первісна вартість НА збільшується на суму витрат, пов’язаних із удосконаленням цих нематеріальних активів і підвищення їх можливостей на термін використання, які сприятимуть збільшенню первісно очікуваних майбутніх економічних вигід.

Витрати, що здійснюються для підтримки об’єкта в придатному для використання стані включаються до складу витрат звітного періоду.

Кожне підприємство має право на здійснення переоцінки нематеріальних активів. У разі переоцінки одного нематеріального активу слід переоцінювати і всі інші об'єкти даної групи. Якщо підприємством проведена переоцінка нематеріальних активів певної групи, то в подальшому таку переоцінку необхідно здійснювати щорічно. Методика проведення переоцінки нематеріальних активів аналогічна методиці переоцінки основних засобів.

Витрати, що становлять собівартість самостійно виготовлених нематеріальних активів, враховуються за дебетом рахунку 154 «Придбання (створення) нематеріальних активів». Після оформлення права власності на такі нематеріальні активи їх собівартість складає первісну вартість і списується з кредиту рахунку 154 «Придбання (створення) нематеріальних активів» в дебет рахунку 12 «Нематеріальні активи».

Приклад.

Підприємство «Уманьмолоко» придбало право на використання торгової марки підприємства «Президент», сплативши за нього 180000 грн. (в т.ч. ПДВ - 30000 грн.). Витрати на юридичне оформлення даного права – 3600 грн. (в т.ч. ПДВ - 600 грн.).

Рішення:

|

№ оn. |

Зміст господарської операції |

Кор. |

Сума, грн. |

|

|

|

К |

|||

|

|

Оприбутковано право на торгову марку |

154 |

6 |

15 |

|

|

631 |

30 |

||

|

|

Оплачено з поточного рахунку за право використовувати торгову марку |

31 |

3 11 |

30 0 |

|

|

Отримано юридичні послуги з оформлення права на торгову марку, які збільшують балансову вартість нематеріального активу |

154 |

6 |

30 |

|

41 |

685 |

60 0 |

||

|

|

Здійснено оплату за юридичні послуги |

|

311 |

3 |

|

|

Збільшено первісну вартість прийнятого до експлуатації НА |

23 |

154 |

1 53000 |

Отримано НА як внесок до статутного капіталу: Д 12 К 40,46 Безоплатно отримані НА: Д 12 К 424

Створений власними силами: Д 154 К 20,66,65,13,685; Д 12 К 154

Витрати на дослідження НА: Д 941 К 20,66,65,13,685 Д 941 К 791

Списання нематеріального активу з балансу здійснюється внаслідок:

1) реалізації нематеріальних активів (з переходом права власності на нематеріальні активи);

2) реалізації права на користування або розпорядження нематеріальними активами (без переходу права власності на нематеріальні активи);

3) здійснення фінансових вкладень нематеріальними активами до статутного капіталу інших підприємств;

4) безкоштовної передачі об'єкта нематеріальних активів;

5) ліквідації об'єкта нематеріальних активів;

6) нестачі нематеріальних активів, виявленої при інвентаризації.

Фінансовий результат від вибуття нематеріального активу визначається як різниця між доходом від вибуття за мінусом непрямих податків і витрат, пов'язаних з вибуттям, і залишковою вартістю.

Для оформлення вибуття об'єктів права інтелектуальної власності у складі нематеріальних активів застосовується Акт вибуття (ліквідації) об'єкта права інтелектуальної власності у складі нематеріальних активів (типова форма № HA- 3).

Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об'єктів.

Вибуття нематеріальних активів супроводжується бухгалтерськими проводками, аналогічними до проводок при вибутті основних засобів.

У бухгалтерському обліку недоамортизована вартість нематеріального активу списується за рахунок власних коштів підприємства.

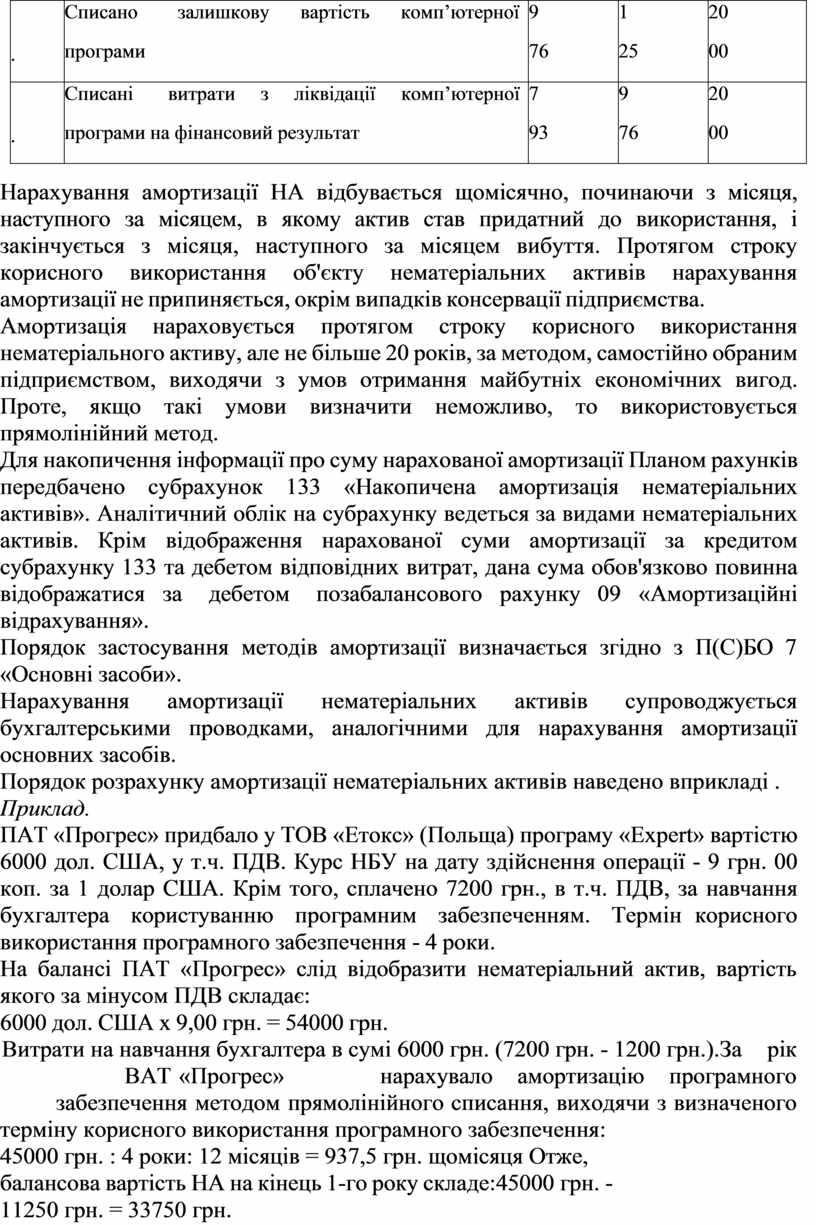

Приклад. ТОВ «Аква» вирішило ліквідувати комп'ютерну програму, первісна вартість якої - 12000 грн., сума нарахованої амортизації - 10000 грн. Рішення:

|

|

Зміст операцій |

Кор.рах. |

С ума |

|

|

Д . |

К . |

|||

|

. |

Списано знос комп’ютерної програми, що ліквідується |

1 33 |

1 25 |

10 000 |

|

. |

Списано залишкову вартість комп’ютерної програми |

9 76 |

1 25 |

20 00 |

|

. |

Списані витрати з ліквідації комп’ютерної програми на фінансовий результат |

7 93 |

9 76 |

20 00 |

Нарахування амортизації НА відбувається щомісячно, починаючи з місяця, наступного за місяцем, в якому актив став придатний до використання, і закінчується з місяця, наступного за місяцем вибуття. Протягом строку корисного використання об'єкту нематеріальних активів нарахування амортизації не припиняється, окрім випадків консервації підприємства.

Амортизація нараховується протягом строку корисного використання нематеріального активу, але не більше 20 років, за методом, самостійно обраним підприємством, виходячи з умов отримання майбутніх економічних вигод. Проте, якщо такі умови визначити неможливо, то використовується прямолінійний метод.

Для накопичення інформації про суму нарахованої амортизації Планом рахунків передбачено субрахунок 133 «Накопичена амортизація нематеріальних активів». Аналітичний облік на субрахунку ведеться за видами нематеріальних активів. Крім відображення нарахованої суми амортизації за кредитом субрахунку 133 та дебетом відповідних витрат, дана сума обов'язково повинна відображатися за дебетом позабалансового рахунку 09 «Амортизаційні відрахування».

Порядок застосування методів амортизації визначається згідно з П(С)БО 7 «Основні засоби».

Нарахування амортизації нематеріальних активів супроводжується бухгалтерськими проводками, аналогічними для нарахування амортизації основних засобів.

Порядок розрахунку амортизації нематеріальних активів наведено в прикладі .

Приклад.

ПАТ «Прогрес» придбало у ТОВ «Етокс» (Польща) програму «Expert» вартістю 6000 дол. США, у т.ч. ПДВ. Курс НБУ на дату здійснення операції - 9 грн. 00 коп. за 1 долар США. Крім того, сплачено 7200 грн., в т.ч. ПДВ, за навчання бухгалтера користуванню програмним забезпеченням. Термін корисного використання програмного забезпечення - 4 роки.

На балансі ПАТ «Прогрес» слід відобразити нематеріальний актив, вартість якого за мінусом ПДВ складає:

6000 дол. США x 9,00 грн. = 54000 грн.

Витрати на навчання бухгалтера в сумі 6000 грн. (7200 грн. - 1200 грн.). За рік ВАТ «Прогрес» нарахувало амортизацію програмного забезпечення методом прямолінійного списання, виходячи з визначеного

терміну корисного використання програмного забезпечення: 45000 грн. : 4 роки: 12 місяців = 937,5 грн. щомісяця Отже, балансова вартість НА на кінець 1-го року складе: 45000 грн. - 11250 грн. = 33750 грн.

Аналітичний облік нематеріальних активів ведеться у Відомості 4.3, в яку з регістрів аналітичного обліку за попередній рік переносяться дані на початок звітного року. Протягом звітного року щомісяця на підставі первинних облікових документів записуються дані про придбані, отримані, створені нематеріальні активи, про переоцінку, зменшення і відновлення корисності нематеріальних активів, про їх вибуття. На кінець кожного місяця визначається сальдо нематеріальних активів та їх амортизації.

Інформація, відображена в облікових регістрах та Головній книзі, в кінці звітного періоду узагальнюючим підсумком переноситься до фінансової звітності. У Балансі (ф. № 1) вартість об'єктів нематеріальних активів відображається в першому розділі в рядках: 011 - первісна вартість, 012 -сума зносу, 010 - залишкова вартість (первісна мінус накопичена сума зносу), 065 (вписуваний рядок) - сума негативного гудвілу (вираховується).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.