Поделиться

Облік нематеріальних активів

Нематеріальні активи підприємства згідно з пунктами

10 і 11 П(С)БО 8 зараховують за первісною вартістю, яка складається:

Нематеріальні активи підприємства згідно з пунктами

10 і 11 П(С)БО 8 зараховують за первісною вартістю, яка складається:

– з вартості придбання;

– митного збору (при імпорті);

– податків, що не підлягають відшкодуванню;

– інших податків, пов'язаних із придбанням нематеріальних активів (крім сплати відсотків за кредит банку).

Відображення в обліку операцій з нематеріальними активами анало- гічне до відображення операцій з основними засобами.

Кореспонденція рахунків є практично ідентичною, лише замість раху- нка 10, субрахунків 131, 152 для обліку операцій з нематеріальними акти- вами використовують рахунок 12, субрахунки 133, 154.

Приклад 1

Підприємство придбало комп'ютерну програму за 12000 грн. (в тому чи- слі ПДВ). Окрім того, підприємство оплатило послуги фірмі за встановлення програми в сумі 750 грн. (в т. ч. ПДВ).

На підставі наведених даних вказати кореспонденцію рахунків, ви- значити вартість, за якою оприбутковують нематеріальний актив.

Розв’язання

|

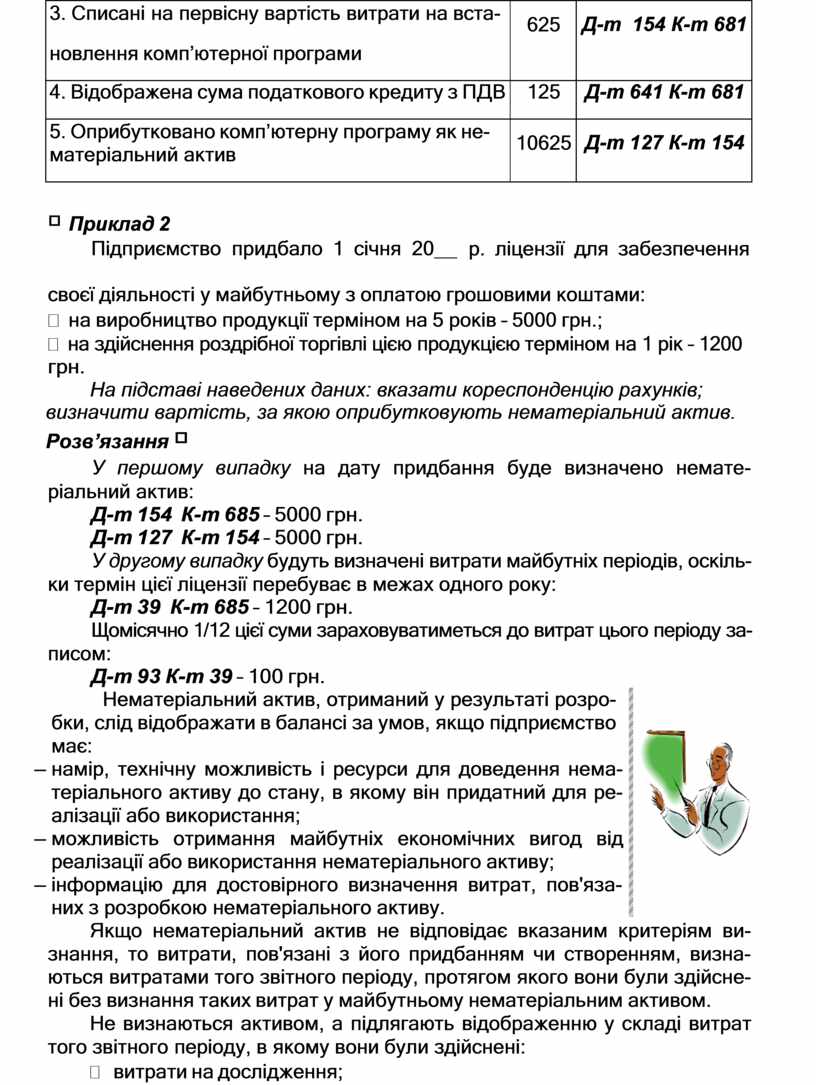

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

1. Відображена заборгованість перед постачаль- ником за комп’ютерну програму |

10000 |

Д-т 154 К-т 631 |

|

2. Відображена сума податкового кредиту з ПДВ |

2000 |

Д-т 641 К-т 63 |

|

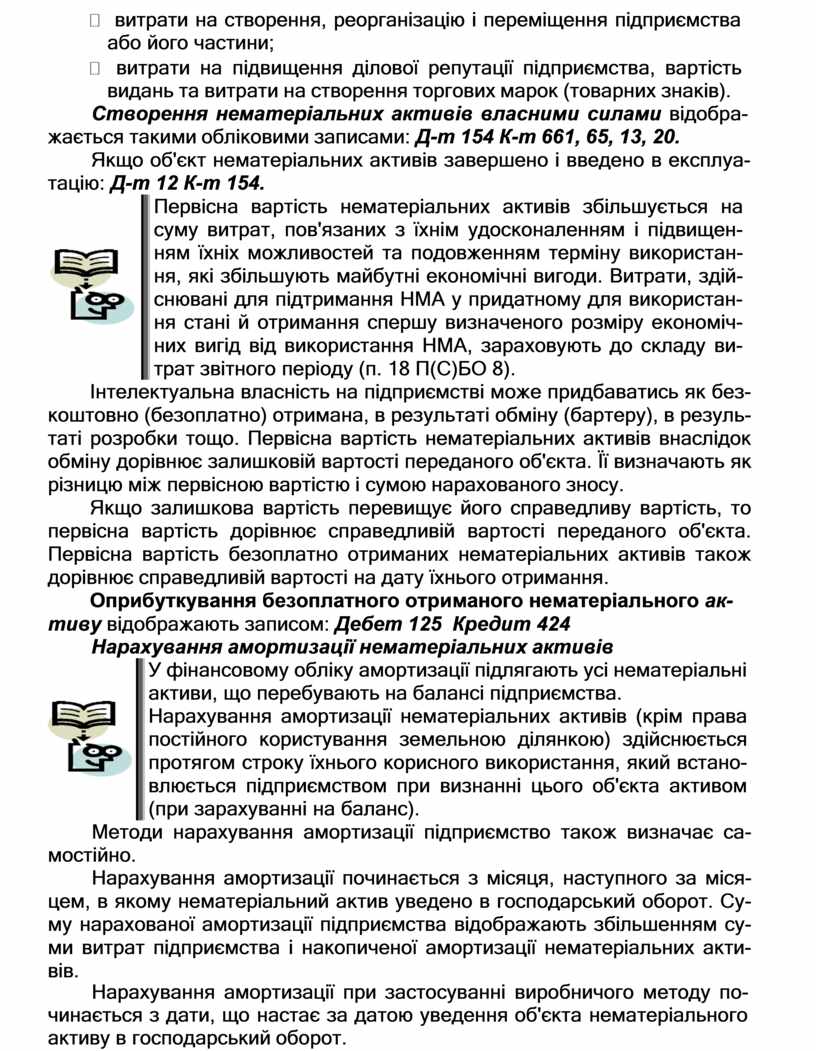

3. Списані на первісну вартість витрати на вста- новлення комп’ютерної програми |

625 |

Д-т 154 К-т 681 |

|

4. Відображена сума податкового кредиту з ПДВ |

125 |

Д-т 641 К-т 681 |

|

5. Оприбутковано комп’ютерну програму як не- матеріальний актив |

10625 |

Д-т 127 К-т 154 |

Приклад 2

Підприємство придбало 1 січня 20

р. ліцензії для забезпечення

своєї діяльності у майбутньому з оплатою грошовими коштами:

на виробництво продукції терміном на 5 років – 5000 грн.;

на здійснення роздрібної торгівлі цією продукцією терміном на 1 рік – 1200 грн.

На підставі наведених даних: вказати кореспонденцію рахунків; визначити вартість, за якою оприбутковують нематеріальний актив. Розв’язання

У першому випадку на дату придбання буде визначено немате- ріальний актив:

Д-т 154 К-т 685 – 5000 грн.

Д-т 127 К-т 154 – 5000 грн.

У другому випадку будуть визначені витрати майбутніх періодів, оскіль- ки термін цієї ліцензії перебуває в межах одного року:

Д-т 39 К-т 685 – 1200 грн.

Щомісячно 1/12 цієї суми зараховуватиметься до витрат цього періоду за- писом:

Д-т 93 К-т 39 – 100 грн.

![]() Нематеріальний

актив, отриманий у результаті розро- бки, слід відображати в балансі за умов, якщо підприємство має:

Нематеріальний

актив, отриманий у результаті розро- бки, слід відображати в балансі за умов, якщо підприємство має:

– намір, технічну можливість і ресурси для доведення нема- теріального активу до стану, в якому він придатний для ре- алізації або використання;

– можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу;

– інформацію для достовірного визначення витрат, пов'яза- них з розробкою нематеріального активу.

Якщо нематеріальний актив не відповідає вказаним критеріям ви- знання, то витрати, пов'язані з його придбанням чи створенням, визна- ються витратами того звітного періоду, протягом якого вони були здійсне- ні без визнання таких витрат у майбутньому нематеріальним активом.

Не визнаються активом, а підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені:

витрати на дослідження;

витрати на підготовку і перепідготовку кадрів;

витрати на рекламу та просування продукції на ринку;

витрати на створення, реорганізацію і переміщення підприємства або його частини;

витрати на підвищення ділової репутації підприємства, вартість видань та витрати на створення торгових марок (товарних знаків).

Створення нематеріальних активів власними силами відобра- жається такими обліковими записами: Д-т 154 К-т 661, 65, 13, 20.

Якщо об'єкт нематеріальних активів завершено і введено в експлуа- тацію: Д-т 12 К-т 154.

![]() Первісна вартість

нематеріальних активів збільшується на суму витрат,

пов'язаних з їхнім удосконаленням і підвищен-

ням їхніх можливостей та подовженням терміну використан- ня, які збільшують майбутні економічні

вигоди. Витрати, здій- снювані для

підтримання НМА у придатному для використан-

ня стані й отримання спершу визначеного розміру економіч- них вигід від використання НМА,

зараховують до складу ви- трат звітного

періоду (п. 18 П(С)БО 8).

Первісна вартість

нематеріальних активів збільшується на суму витрат,

пов'язаних з їхнім удосконаленням і підвищен-

ням їхніх можливостей та подовженням терміну використан- ня, які збільшують майбутні економічні

вигоди. Витрати, здій- снювані для

підтримання НМА у придатному для використан-

ня стані й отримання спершу визначеного розміру економіч- них вигід від використання НМА,

зараховують до складу ви- трат звітного

періоду (п. 18 П(С)БО 8).

Інтелектуальна власність на підприємстві може придбаватись як без- коштовно (безоплатно) отримана, в результаті обміну (бартеру), в резуль- таті розробки тощо. Первісна вартість нематеріальних активів внаслідок обміну дорівнює залишковій вартості переданого об'єкта. Її визначають як різницю між первісною вартістю і сумою нарахованого зносу.

Якщо залишкова вартість перевищує його справедливу вартість, то первісна вартість дорівнює справедливій вартості переданого об'єкта. Первісна вартість безоплатно отриманих нематеріальних активів також дорівнює справедливій вартості на дату їхнього отримання.

Оприбуткування безоплатного отриманого нематеріального ак- тиву відображають записом: Дебет 125 Кредит 424

Нарахування амортизації нематеріальних активів

У фінансовому обліку амортизації підлягають усі нематеріальні активи,

що перебувають на балансі підприємства.

У фінансовому обліку амортизації підлягають усі нематеріальні активи,

що перебувають на балансі підприємства.

Нарахування амортизації нематеріальних активів (крім права постійного користування земельною ділянкою) здійснюється протягом строку їхнього корисного використання, який встано- влюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс).

Методи нарахування амортизації підприємство також визначає са- мостійно.

Нарахування амортизації починається з місяця, наступного за міся- цем, в якому нематеріальний актив уведено в господарський оборот. Су- му нарахованої амортизації підприємства відображають збільшенням су- ми витрат підприємства і накопиченої амортизації нематеріальних акти- вів.

Нарахування амортизації при застосуванні виробничого методу по-

чинається з дати, що настає за датою уведення об'єкта нематеріального активу в господарський оборот.

Нарахування амортизації припиняється, починаючи з місяця, наступ- ного за місяцем вибуття нематеріального активу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.