Поделиться

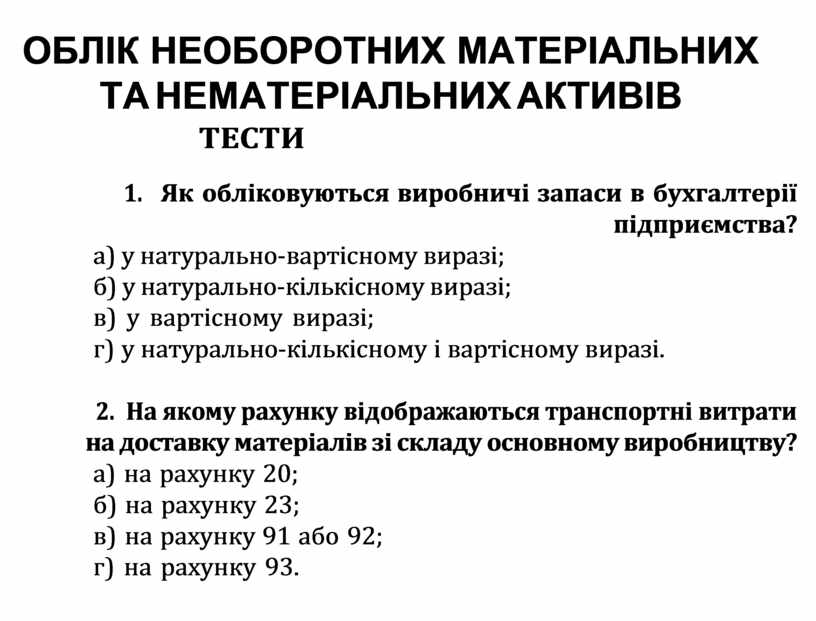

ОБЛІК НЕОБОРОТНИХ МАТЕРІАЛЬНИХ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ

ТЕСТИ

1. Як обліковуються виробничі запаси в бухгалтерії підприємства?

а) у натурально-вартісному виразі; б) у натурально-кількісному виразі; в) у вартісному виразі;

г) у натурально-кількісному і вартісному виразі.

2. На якому рахунку відображаються транспортні витрати на доставку матеріалів зі складу основному виробництву?

а) на рахунку 20; б) на рахунку 23;

в) на рахунку 91 або 92; г) на рахунку 93.

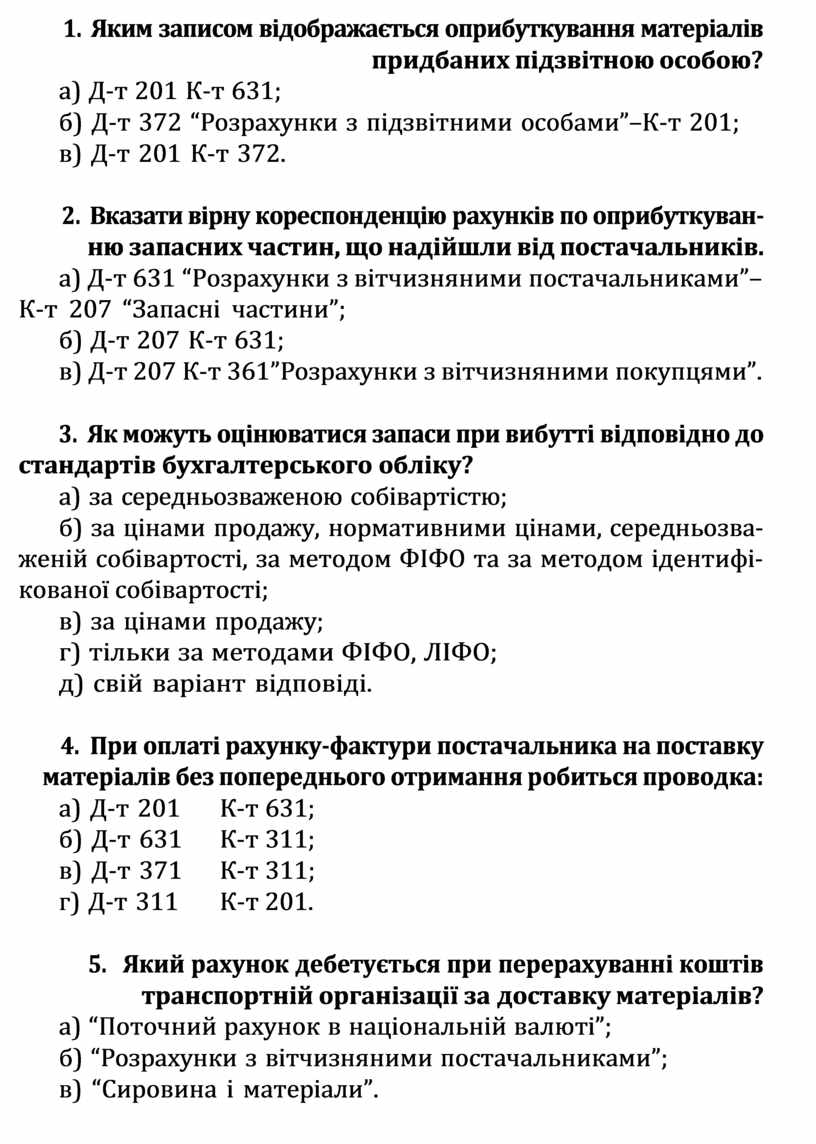

3. Яким записом відображається оприбуткування матеріалів придбаних підзвітною особою?

а) Д-т 201 К-т 631;

б) Д-т 372 “Розрахунки з підзвітними особами”–К-т 201; в) Д-т 201 К-т 372.

4. Вказати вірну кореспонденцію рахунків по оприбуткуван- ню запасних частин, що надійшли від постачальників.

а) Д-т 631 “Розрахунки з вітчизняними постачальниками”– К-т 207 “Запасні частини”;

б) Д-т 207 К-т 631;

в) Д-т 207 К-т 361”Розрахунки з вітчизняними покупцями”.

5. Як можуть оцінюватися запаси при вибутті відповідно до стандартів бухгалтерського обліку?

а) за середньозваженою собівартістю;

б) за цінами продажу, нормативними цінами, середньозва- женій собівартості, за методом ФІФО та за методом ідентифі- кованої собівартості;

в) за цінами продажу;

г) тільки за методами ФІФО, ЛІФО; д) свій варіант відповіді.

6. При оплаті рахунку-фактури постачальника на поставку матеріалів без попереднього отримання робиться проводка:

а) Д-т 201 К-т 631;

б) Д-т 631 К-т 311;

в) Д-т 371 К-т 311;

г) Д-т 311 К-т 201.

7. Який рахунок дебетується при перерахуванні коштів транспортній організації за доставку матеріалів?

а) “Поточний рахунок в національній валюті”;

б) “Розрахунки з вітчизняними постачальниками”; в) “Сировина і матеріали”.

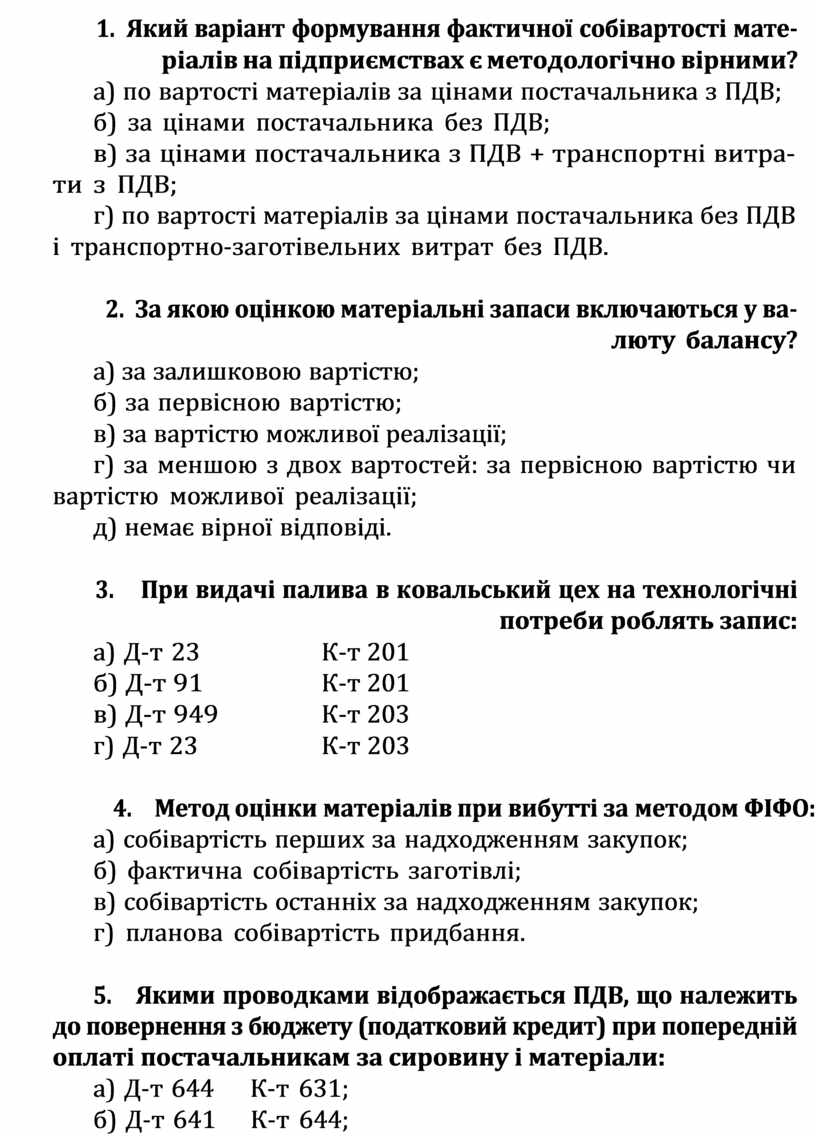

8. Який варіант формування фактичної собівартості мате- ріалів на підприємствах є методологічно вірними?

а) по вартості матеріалів за цінами постачальника з ПДВ; б) за цінами постачальника без ПДВ;

в) за цінами постачальника з ПДВ + транспортні витра- ти з ПДВ;

г) по вартості матеріалів за цінами постачальника без ПДВ і транспортно-заготівельних витрат без ПДВ.

9. За якою оцінкою матеріальні запаси включаються у ва- люту балансу?

а) за залишковою вартістю; б) за первісною вартістю;

в) за вартістю можливої реалізації;

г) за меншою з двох вартостей: за первісною вартістю чи вартістю можливої реалізації;

д) немає вірної відповіді.

10. При видачі палива в ковальський цех на технологічні потреби роблять запис:

а) Д-т 23 К-т 201

б) Д-т 91 К-т 201

в) Д-т 949 К-т 203

г) Д-т 23 К-т 203

11. Метод оцінки матеріалів при вибутті за методом ФІФО:

а) собівартість перших за надходженням закупок; б) фактична собівартість заготівлі;

в) собівартість останніх за надходженням закупок; г) планова собівартість придбання.

12. Якими проводками відображається ПДВ, що належить до повернення з бюджету (податковий кредит) при попередній оплаті постачальникам за сировину і матеріали:

а) Д-т 644 К-т 631;

б) Д-т 641 К-т 644;

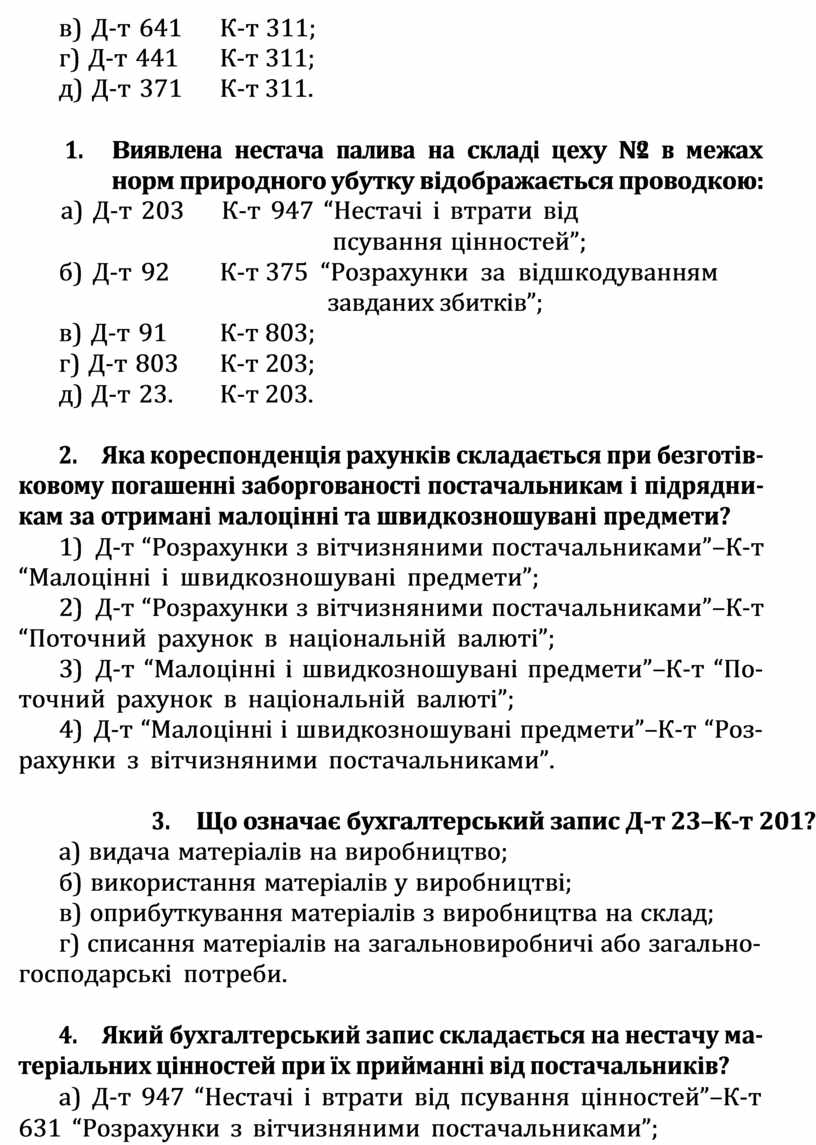

в) Д-т 641 К-т 311;

г) Д-т 441 К-т 311;

д) Д-т 371 К-т 311.

13. Виявлена нестача палива на складі цеху №2 в межах норм природного убутку відображається проводкою:

а) Д-т 203 К-т 947 “Нестачі і втрати від

псування цінностей”;

б) Д-т 92 К-т 375 “Розрахунки за відшкодуванням

завданих збитків”;

в) Д-т 91 К-т 803;

г) Д-т 803 К-т 203;

д) Д-т 23. К-т 203.

14. Яка кореспонденція рахунків складається при безготів- ковому погашенні заборгованості постачальникам і підрядни- кам за отримані малоцінні та швидкозношувані предмети?

1) Д-т “Розрахунки з вітчизняними постачальниками”–К-т “Малоцінні і швидкозношувані предмети”;

2) Д-т “Розрахунки з вітчизняними постачальниками”–К-т “Поточний рахунок в національній валюті”;

3) Д-т “Малоцінні і швидкозношувані предмети”–К-т “По- точний рахунок в національній валюті”;

4) Д-т “Малоцінні і швидкозношувані предмети”–К-т “Роз- рахунки з вітчизняними постачальниками”.

15. Що означає бухгалтерський запис Д-т 23–К-т 201?

а) видача матеріалів на виробництво;

б) використання матеріалів у виробництві;

в) оприбуткування матеріалів з виробництва на склад;

г) списання матеріалів на загальновиробничі або загально- господарські потреби.

16. Який бухгалтерський запис складається на нестачу ма- теріальних цінностей при їх прийманні від постачальників?

а) Д-т 947 “Нестачі і втрати від псування цінностей”–К-т 631 “Розрахунки з вітчизняними постачальниками”;

б) Д-т 374 “Розрахунки за претензіями”–К-т 371 “Розрахун- ки за авансами виданими”;

в) Д-т 374 “Розрахунки по претензіям”–К-т 20…

17. Яка кореспонденція рахунків складається при безготів- ковому погашенні заборгованості постачальникам і підрядни- кам за отримані матеріали?

а) Д-т “Сировина і матеріали”–К-т “Каса в національній валюті”;

б) Д-т “Розрахунки з підзвітними особами”–К-т “Каса в на- ціональній валюті”;

в) Д-т “Каса в національній валюті”–К-т “Сировина і мате- ріали”;

г) Д-т “Розрахунки з вітчизняними постачальниками”–К-т “Поточний рахунок в національній валюті”.

18. За якою вартістю ведеться облік матеріалів у синтетич- ному обліку?

а) за обліковими цінами; б) за цінами купівлі;

в) за первинною вартістю.

19. Яка бухгалтерська проводка складається при оприбутку- ванні приплоду тварин?

а) Д-т 20 К-т 23;

б) Д-т 26 К-т 20;

в) Д-т 21 К-т 23;

г) Д-т 28 К-т 23.

20. Яким бухгалтерським записом відображається ПДВ при отриманні товарів від постачальників без попередньої оплати?

а) Д-т 641 К-т 361

б) Д-т 361 К-т 641

в) Д-т 631 К-т 641

г) Д-т 641 К-т 631

21. Який метод оцінки запасів у випадку, коли ціни мають тенденцію до зростання, найбільш реально відображає со- бівартість продукції?

а) ЛІФО; б) ФІФО;

в) питання поставлене некоректно.

22. Результат дооцінки матеріалів відображається проводкою:

а) Д-т 719 “Інші доходи операційної діяльності”–К-т 20 “За- паси”;

б) Д-т 423 “Дооцінка активів”–К-т 23 “Виробництво”; в) Д-т 20 “Матеріали”– К-т 423 “Дооцінка активів”;

г) Д-т 20 “Запаси”–К-т 441 “Прибуток нерозподілений”; д) Д-т 20–К-т 718;

е) Д-т 946–К-т 20 методом червоне сторно.

23. Який строк дії доручення на отримання товарно-матері- альних цінностей зі складу іншого підприємства?

а) не обмежений;

б) залежить від місця одержання товарів; в) не менше 15 днів;

г) до десяти днів;

д) встановлюється підприємством самостійно.

24. На нестачу матеріалів (понад норми природних втрат у дорозі), виявлену при прийнятті вантажів від транспортної організації складають запис:

а) Д-т 947 “Нестачі і втрати від псування цінностей”– К-т 631 “Розрахунки з вітчизняними постачальниками”;

б) Д-т 947 “Нестачі і втрати від псування цінностей”–К-т 20 “Виробничі запаси”;

в) Д-т 374 “Розрахунки за претензіями”–К-т 947 “Нестачі і втрати від псування цінностей”;

г) Д-т 374 “Розрахунки за претензіями”–К-т 371 “Розрахун- ки за авансами виданими”;

д) інший варіант.

25. Яким записом оприбутковуються виявлені при інвента- ризації надлишки матеріалів?

а) Д-т 20 К-т 79;

б) Д-т 20 К-т 719 “Інші доходи від операційної

діяльності”;

в) Д-т 20 К-т 372 “Розрахунки з підзвітними

особами”.

26. Яким записом відображається покриття різниці у вар- тості матеріалів, зарахованих по пересортиці?

а) Д-т 20 К-т 372 “Розрахунки з підзвітними особами”; б) Д-т 372 К-т 20 “Матеріали”;

в) Д-т 375 “Розрахунки за відшкодуванням завданих збитків”–К-т 947 “Нестачі і втрати від псування цінностей”;

г) Д-т 20 К-т 947.

27. За якою вартістю оприбутковується сировина, що закуп- лена у пов’язаної фізичної особи?

а) за ціною закупівлі без ПДВ;

б) за ціною закупівлі без податку з доходів фізичних осіб; в) за ціною закупівлі без ПДВ та податку доходів з фізич-

них осіб;

г) за фактичною ціною закупівлі, але не більше звичайної ціни.

28. При якому методі оцінки запасів при вибутті підприєм- ство матиме найвищий кінцевий фінансовий результат?

а) ФІФО; б) ЛІФО;

в) середньозваженої собівартості.

29. Чим відрізняються малоцінні і швидкозношувані пред- мети від інших запасів?

а) вартістю;

б) строком служби;

в) тим, що це предмети праці;

г) тим, що це засоби праці.

30. Підприємство здійснило разову закупівлю запчастин на суму 18 грн., включаючи ПДВ:

а) воно має право включити суму сплаченого ПДВ на роз- рахунки з бюджетом без податкової накладної;

б) воно не має права включити суму сплаченого ПДВ на розрахунки з бюджетом без податкової накладної;

в) воно має право включити суму сплаченого ПДВ на роз- рахунки з бюджетом без податкової накладної, якщо написало заяву в податкову службу про відмову постачальника у виписці податкової накладної.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.