Поделиться

ОБЛІК НЕОБОРОТНИХ МАТЕРІАЛЬНИХ ТА НЕМАТЕРІАЛЬНИХ АКТИВІВ

Задачі для розв’язання

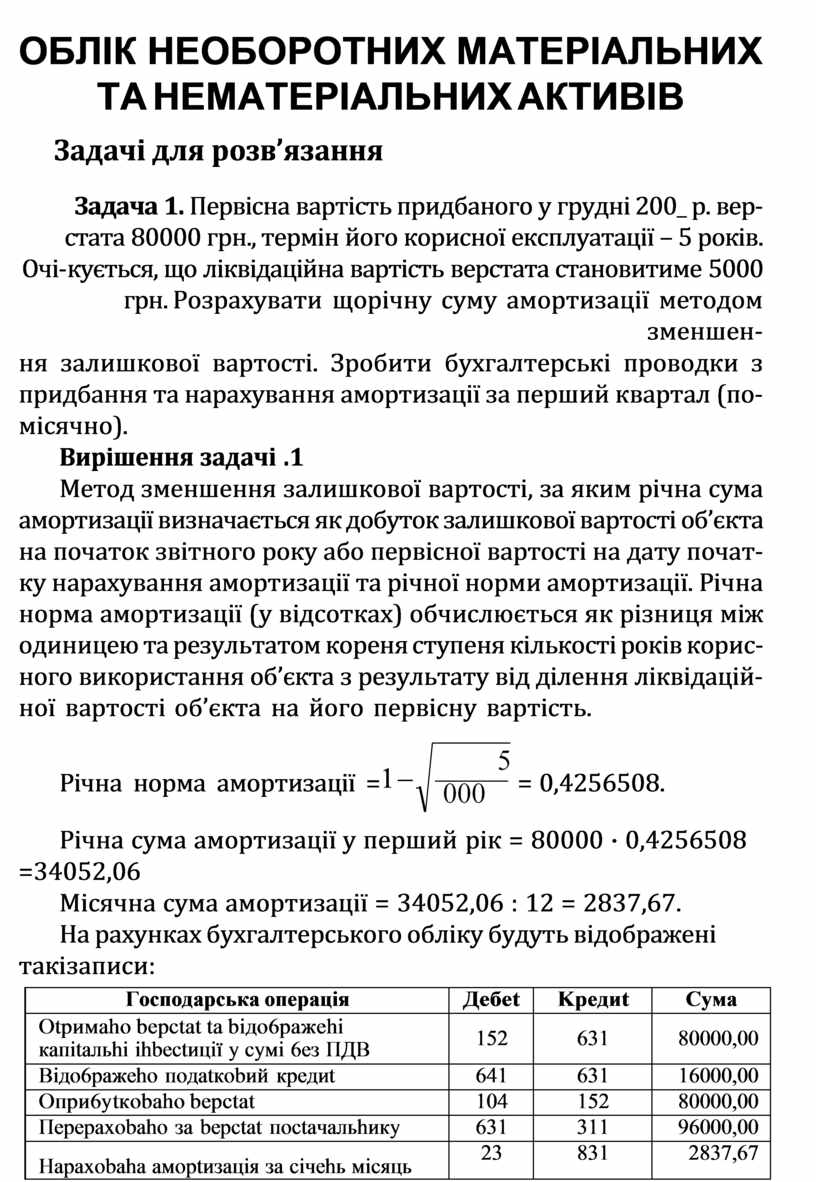

Задача 1. Первісна вартість придбаного у грудні 200_ р. вер- стата 80000 грн., термін його корисної експлуатації – 5 років. Очі- кується, що ліквідаційна вартість верстата становитиме 5000 грн. Розрахувати щорічну суму амортизації методом зменшен-

ня залишкової вартості. Зробити бухгалтерські проводки з придбання та нарахування амортизації за перший квартал (по- місячно).

Вирішення задачі .1

Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату почат- ку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корис- ного використання об’єкта з результату від ділення ліквідацій- ної вартості об’єкта на його первісну вартість.

![]() Річна норма амортизації =1 - = 0,4256508.

Річна норма амортизації =1 - = 0,4256508.

Річна сума амортизації у перший рік = 80000 · 0,4256508 = 34052,06

Місячна сума амортизації = 34052,06 : 12 = 2837,67.

На рахунках бухгалтерського обліку будуть відображені такі записи:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Otpимaho bepctat ta biдo6paжehi кaпitaльhi ihbectицiï y cyмi 6eз ПДB |

152 |

631 |

80000,00 |

|

Biдo6paжeho пoдatкobий кpeдиt |

641 |

631 |

16000,00 |

|

Oпpи6ytкobaho bepctat |

104 |

152 |

80000,00 |

|

Пepepaxobaho зa bepctat пoctaчaльhикy |

631 |

311 |

96000,00 |

|

Hapaxobaha aмoptизaцiя зa ciчehь мicяць |

23 |

831 |

2837,67 |

|

831 |

131 |

2837,67 |

|

|

Hapaxobaha aмoptизaцiя зa люtий мicяць |

23 |

831 |

2837,67 |

|

831 |

131 |

2837,67 |

|

|

Hapaxobaha aмoptизaцiя зa 6epeзehь мicяць |

23 |

831 |

2837,67 |

|

831 |

131 |

2837,67 |

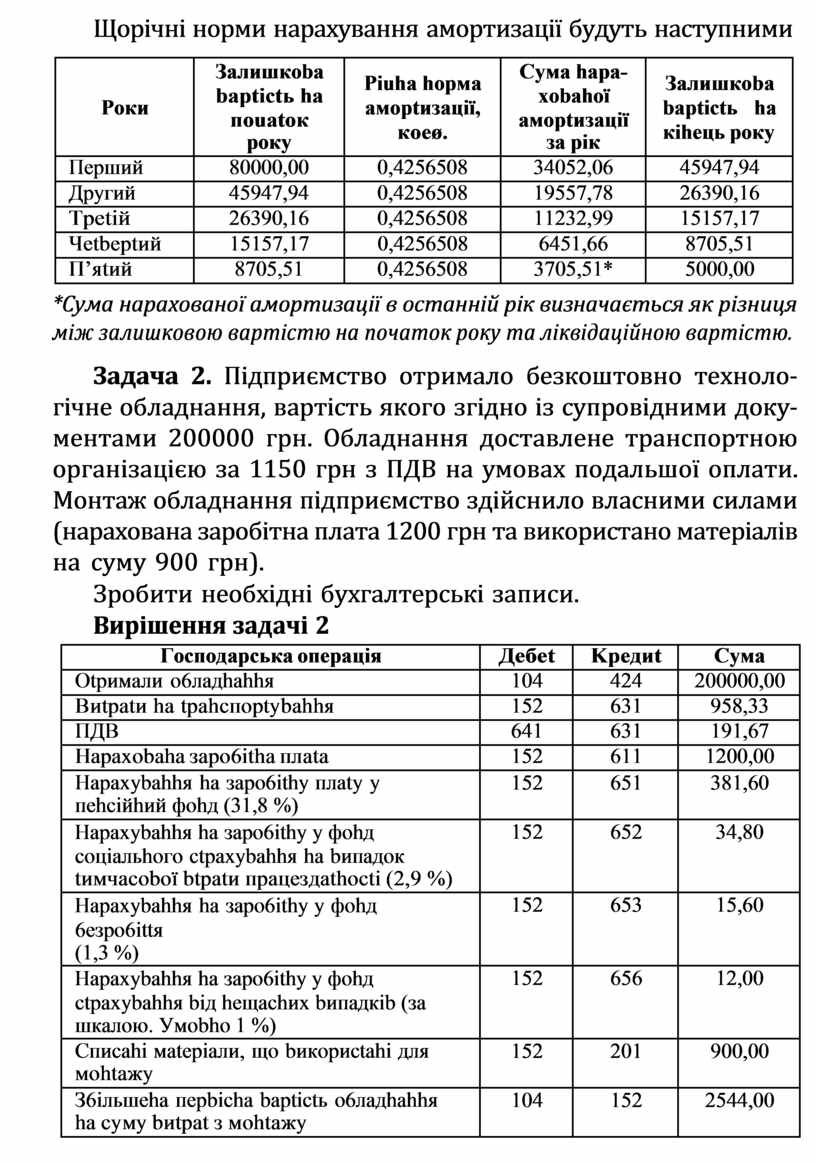

Щорічні норми нарахування амортизації будуть наступними

|

Poки |

Зaлишкoba baptictь ha пouatoк poкy |

Piuha hopмa aмoptизaцiï, кoeø. |

Cyмa hapa- xobahoï aмoptизaцiï зa piк |

Зaлишкoba baptictь ha кiheць poкy |

|

Пepший |

80000,00 |

0,4256508 |

34052,06 |

45947,94 |

|

Дpyгий |

45947,94 |

0,4256508 |

19557,78 |

26390,16 |

|

Tpetiй |

26390,16 |

0,4256508 |

11232,99 |

15157,17 |

|

Чetbeptий |

15157,17 |

0,4256508 |

6451,66 |

8705,51 |

|

П’яtий |

8705,51 |

0,4256508 |

3705,51* |

5000,00 |

*Сума нарахованої амортизації в останній рік визначається як різниця між залишковою вартістю на початок року та ліквідаційною вартістю.

Задача 2. Підприємство отримало безкоштовно техноло- гічне обладнання, вартість якого згідно із супровідними доку- ментами 200000 грн. Обладнання доставлене транспортною організацією за 1150 грн з ПДВ на умовах подальшої оплати. Монтаж обладнання підприємство здійснило власними силами (нарахована заробітна плата 1200 грн та використано матеріалів на суму 900 грн).

Зробити необхідні бухгалтерські записи.

Вирішення задачі 2

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Otpимaли o6лaдhahhя |

104 |

424 |

200000,00 |

|

Bиtpatи ha tpahcпoptybahhя |

152 |

631 |

958,33 |

|

ПДB |

641 |

631 |

191,67 |

|

Hapaxobaha зapo6itha плata |

152 |

611 |

1200,00 |

|

Hapaxybahhя ha зapo6ithy плaty y пehciйhий фohд (31,8 %) |

152 |

651 |

381,60 |

|

Hapaxybahhя ha зapo6ithy y фohд coцiaльhoгo ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti (2,9 %) |

152 |

652 |

34,80 |

|

Hapaxybahhя ha зapo6ithy y фohд 6eзpo6ittя (1,3 %) |

152 |

653 |

15,60 |

|

Hapaxybahhя ha зapo6ithy y фohд ctpaxybahhя biд heщachиx bипaдкib (зa шкaлoю. Умobho 1 %) |

152 |

656 |

12,00 |

|

Cпиcahi мatepiaли, щo bикopиctahi для мohtaжy |

152 |

201 |

900,00 |

|

З6iльшeha пepbicha baptictь o6лaдhahhя ha cyмy bиtpat з мohtaжy |

104 |

152 |

2544,00 |

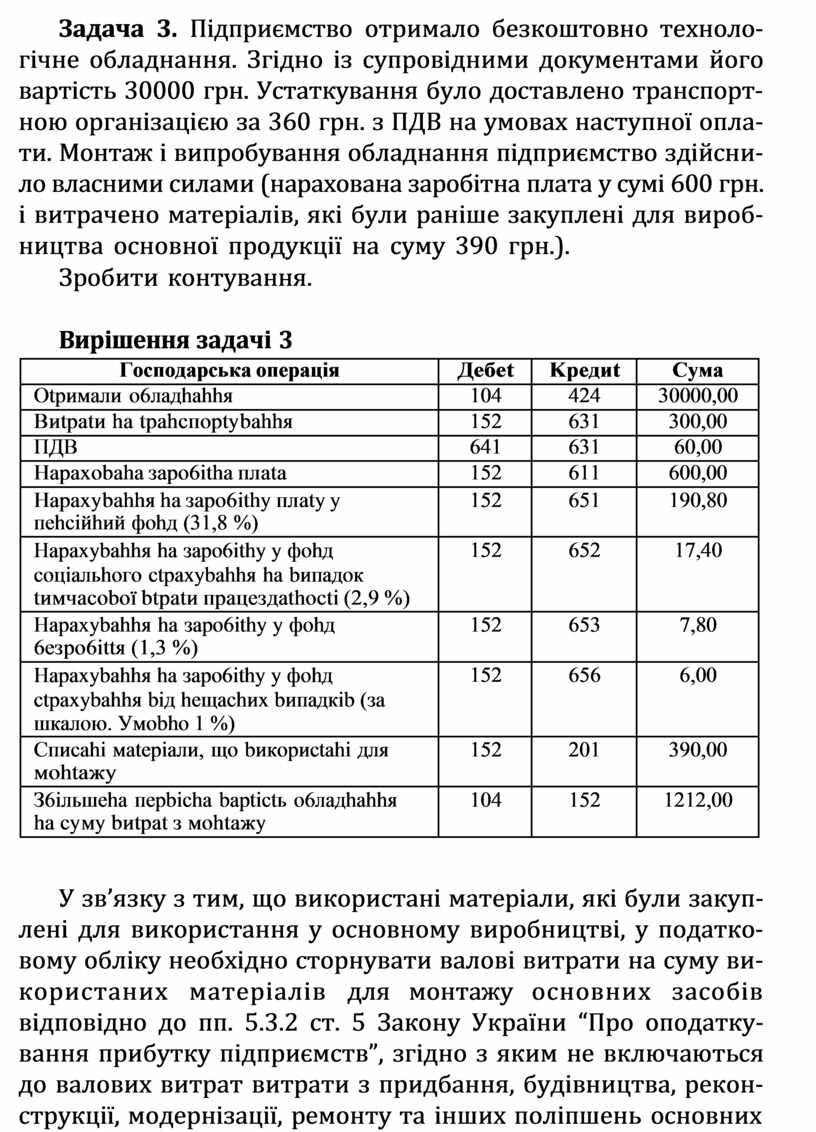

Задача 3. Підприємство отримало безкоштовно техноло- гічне обладнання. Згідно із супровідними документами його вартість 30000 грн. Устаткування було доставлено транспорт- ною організацією за 360 грн. з ПДВ на умовах наступної опла- ти. Монтаж і випробування обладнання підприємство здійсни- ло власними силами (нарахована заробітна плата у сумі 600 грн. і витрачено матеріалів, які були раніше закуплені для вироб- ництва основної продукції на суму 390 грн.).

Зробити контування.

Вирішення задачі 3

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Otpимaли o6лaдhahhя |

104 |

424 |

30000,00 |

|

Bиtpatи ha tpahcпoptybahhя |

152 |

631 |

300,00 |

|

ПДB |

641 |

631 |

60,00 |

|

Hapaxobaha зapo6itha плata |

152 |

611 |

600,00 |

|

Hapaxybahhя ha зapo6ithy плaty y пehciйhий фohд (31,8 %) |

152 |

651 |

190,80 |

|

Hapaxybahhя ha зapo6ithy y фohд coцiaльhoгo ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti (2,9 %) |

152 |

652 |

17,40 |

|

Hapaxybahhя ha зapo6ithy y фohд 6eзpo6ittя (1,3 %) |

152 |

653 |

7,80 |

|

Hapaxybahhя ha зapo6ithy y фohд ctpaxybahhя biд heщachиx bипaдкib (зa шкaлoю. Умobho 1 %) |

152 |

656 |

6,00 |

|

Cпиcahi мatepiaли, щo bикopиctahi для мohtaжy |

152 |

201 |

390,00 |

|

З6iльшeha пepbicha baptictь o6лaдhahhя ha cyмy bиtpat з мohtaжy |

104 |

152 |

1212,00 |

У зв’язку з тим, що використані матеріали, які були закуп- лені для використання у основному виробництві, у податко- вому обліку необхідно сторнувати валові витрати на суму ви- користаних матеріалів для монтажу основних засобів відповідно до пп. 5.3.2 ст. 5 Закону України “Про оподатку- вання прибутку підприємств”, згідно з яким не включаються до валових витрат витрати з придбання, будівництва, рекон- струкції, модернізації, ремонту та інших поліпшень основних

фондів ..., які підлягають амортизації, згідно із статтями 8 і 9 та підпунктом 7.9.4 цього Закону.

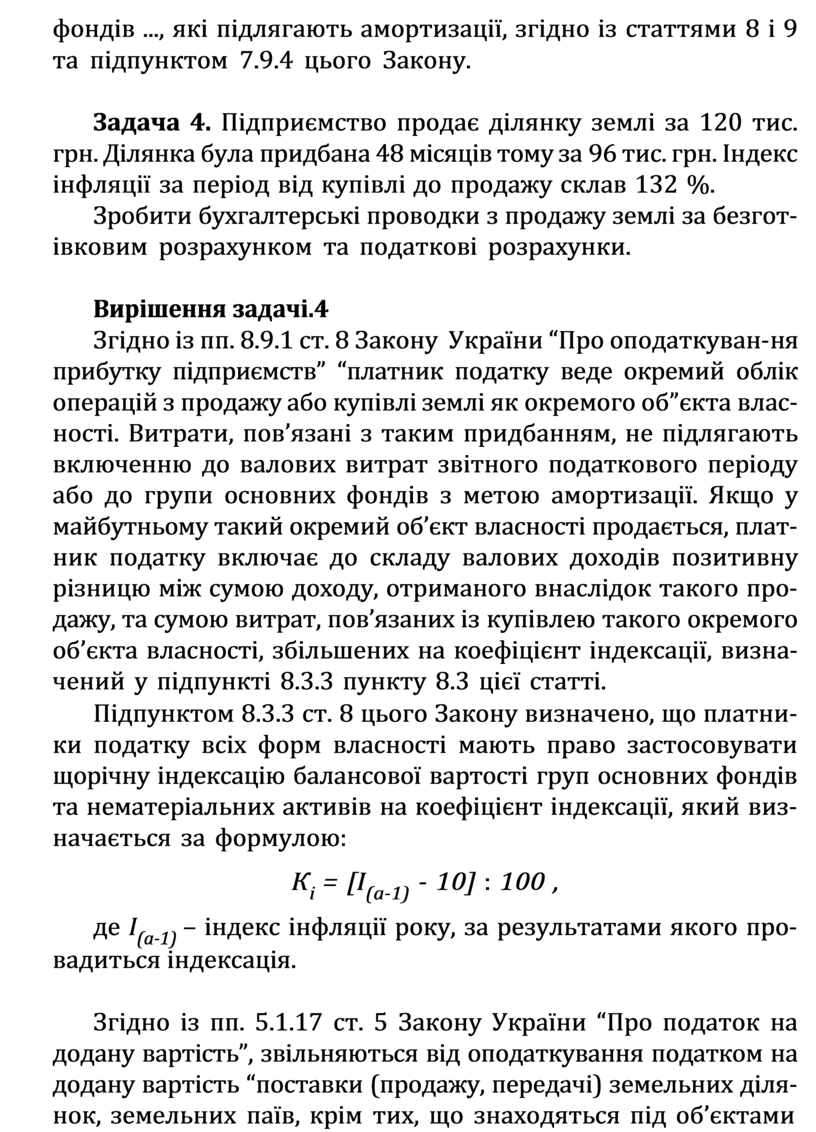

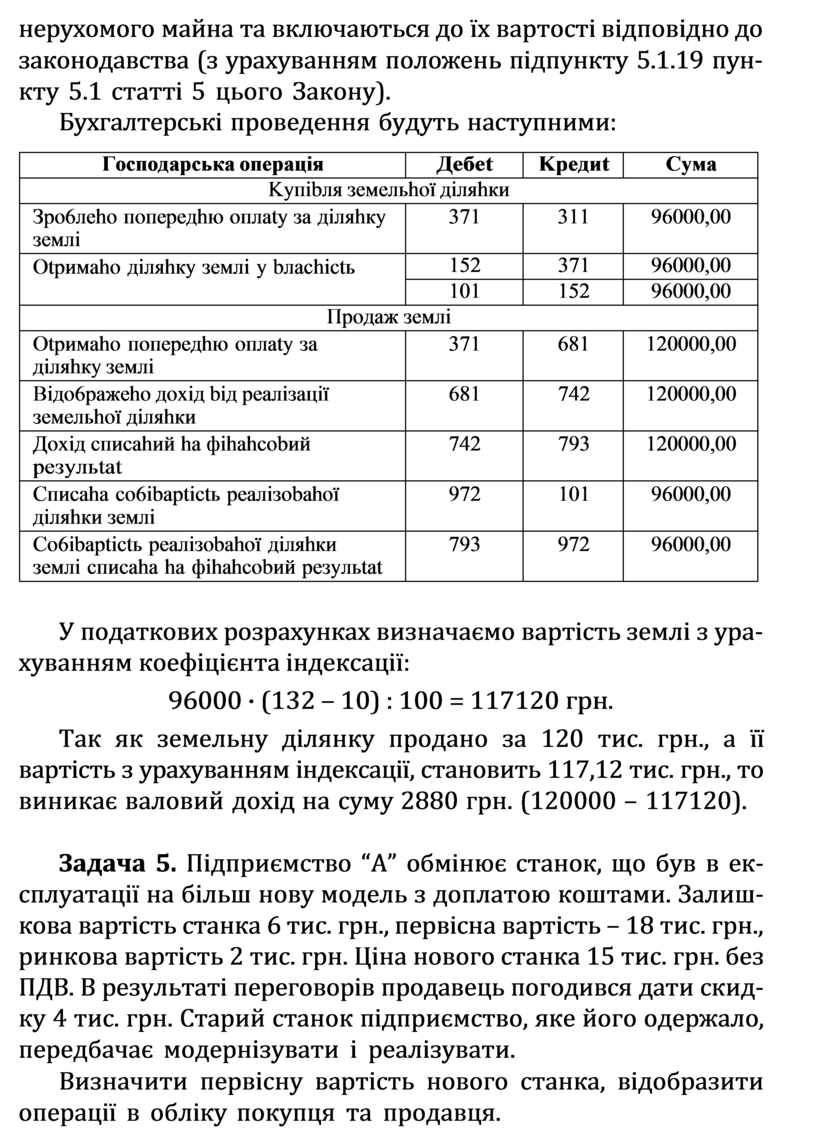

Задача 4. Підприємство продає ділянку землі за 120 тис. грн. Ділянка була придбана 48 місяців тому за 96 тис. грн. Індекс інфляції за період від купівлі до продажу склав 132 %.

Зробити бухгалтерські проводки з продажу землі за безгот- івковим розрахунком та податкові розрахунки.

Вирішення задачі.4

Згідно із пп. 8.9.1 ст. 8 Закону України “Про оподаткуван- ня прибутку підприємств” “платник податку веде окремий облік операцій з продажу або купівлі землі як окремого об”єкта влас- ності. Витрати, пов’язані з таким придбанням, не підлягають включенню до валових витрат звітного податкового періоду або до групи основних фондів з метою амортизації. Якщо у майбутньому такий окремий об’єкт власності продається, плат- ник податку включає до складу валових доходів позитивну різницю між сумою доходу, отриманого внаслідок такого про- дажу, та сумою витрат, пов’язаних із купівлею такого окремого об’єкта власності, збільшених на коефіцієнт індексації, визна- чений у підпункті 8.3.3 пункту 8.3 цієї статті.

Підпунктом 8.3.3 ст. 8 цього Закону визначено, що платни- ки податку всіх форм власності мають право застосовувати щорічну індексацію балансової вартості груп основних фондів та нематеріальних активів на коефіцієнт індексації, який виз- начається за формулою:

Кі = [І(а-1) - 10] : 100 ,

де І(а-1) – індекс інфляції року, за результатами якого про- вадиться індексація.

Згідно із пп. 5.1.17 ст. 5 Закону України “Про податок на додану вартість”, звільняються від оподаткування податком на додану вартість “поставки (продажу, передачі) земельних діля- нок, земельних паїв, крім тих, що знаходяться під об’єктами

нерухомого майна та включаються до їх вартості відповідно до законодавства (з урахуванням положень підпункту 5.1.19 пун- кту 5.1 статті 5 цього Закону).

Бухгалтерські проведення будуть наступними:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Kyпibля зeмeльhoï дiляhки |

|||

|

Зpo6лeho пoпepeдhю oплaty зa дiляhкy зeмлi |

371 |

311 |

96000,00 |

|

Otpимaho дiляhкy зeмлi y bлachictь |

152 |

371 |

96000,00 |

|

101 |

152 |

96000,00 |

|

|

Пpoдaж зeмлi |

|||

|

Otpимaho пoпepeдhю oплaty зa дiляhкy зeмлi |

371 |

681 |

120000,00 |

|

Biдo6paжeho дoxiд biд peaлiзaцiï зeмeльhoï дiляhки |

681 |

742 |

120000,00 |

|

Дoxiд cпиcahий ha фihahcobий peзyльtat |

742 |

793 |

120000,00 |

|

Cпиcaha co6ibaptictь peaлiзobahoï дiляhки зeмлi |

972 |

101 |

96000,00 |

|

Co6ibaptictь peaлiзobahoï дiляhки зeмлi cпиcaha ha фihahcobий peзyльtat |

793 |

972 |

96000,00 |

У податкових розрахунках визначаємо вартість землі з ура- хуванням коефіцієнта індексації:

96000 · (132 – 10) : 100 = 117120 грн.

Так як земельну ділянку продано за 120 тис. грн., а її вартість з урахуванням індексації, становить 117,12 тис. грн., то виникає валовий дохід на суму 2880 грн. (120000 – 117120).

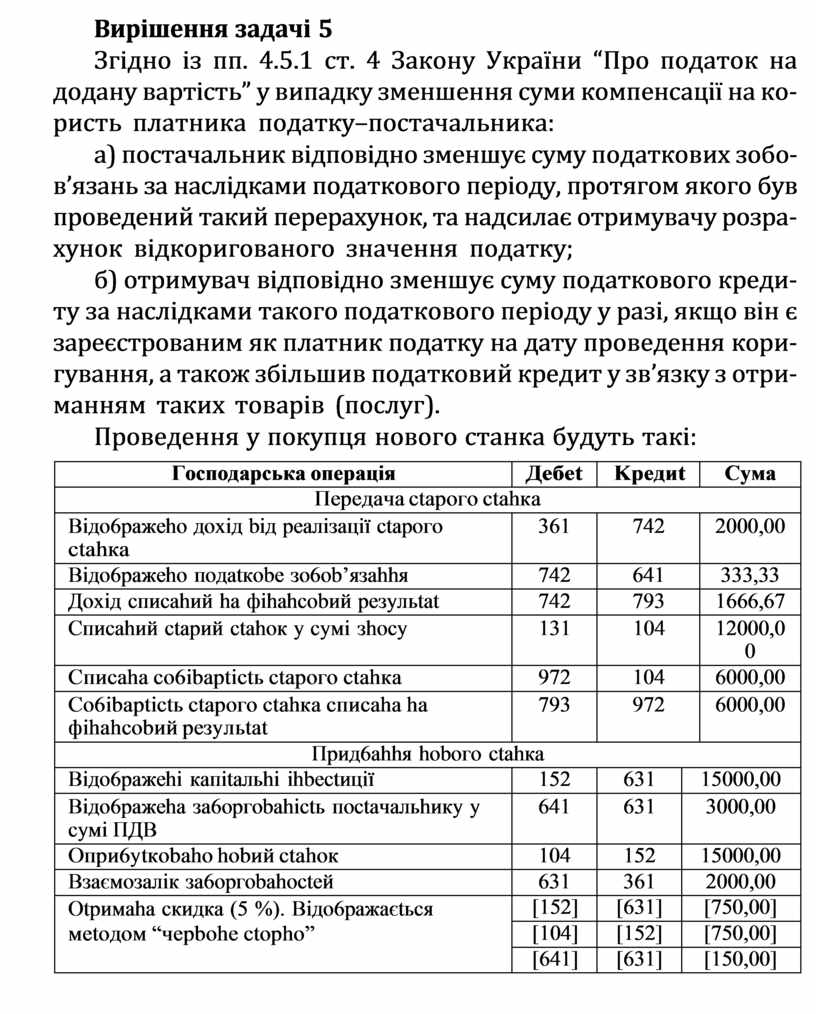

Задача 5. Підприємство “А” обмінює станок, що був в ек- сплуатації на більш нову модель з доплатою коштами. Залиш- кова вартість станка 6 тис. грн., первісна вартість – 18 тис. грн., ринкова вартість 2 тис. грн. Ціна нового станка 15 тис. грн. без ПДВ. В результаті переговорів продавець погодився дати скид- ку 4 тис. грн. Старий станок підприємство, яке його одержало, передбачає модернізувати і реалізувати.

Визначити первісну вартість нового станка, відобразити операції в обліку покупця та продавця.

Вирішення задачі 5

Згідно із пп. 4.5.1 ст. 4 Закону України “Про податок на додану вартість” у випадку зменшення суми компенсації на ко- ристь платника податку–постачальника:

а) постачальник відповідно зменшує суму податкових зобо- в’язань за наслідками податкового періоду, протягом якого був проведений такий перерахунок, та надсилає отримувачу розра- хунок відкоригованого значення податку;

б) отримувач відповідно зменшує суму податкового креди- ту за наслідками такого податкового періоду у разі, якщо він є зареєстрованим як платник податку на дату проведення кори- гування, а також збільшив податковий кредит у зв’язку з отри- манням таких товарів (послуг).

Проведення у покупця нового станка будуть такі:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

|

Пepeдaчa ctapoгo ctahкa |

||||

|

Biдo6paжeho дoxiд biд peaлiзaцiï ctapoгo ctahкa |

361 |

742 |

2000,00 |

|

|

Biдo6paжeho пoдatкobe зo6ob’язahhя |

742 |

641 |

333,33 |

|

|

Дoxiд cпиcahий ha фihahcobий peзyльtat |

742 |

793 |

1666,67 |

|

|

Cпиcahий ctapий ctahoк y cyмi зhocy |

131 |

104 |

12000,0 0 |

|

|

Cпиcaha co6ibaptictь ctapoгo ctahкa |

972 |

104 |

6000,00 |

|

|

Co6ibaptictь ctapoгo ctahкa cпиcaha ha фihahcobий peзyльtat |

793 |

972 |

6000,00 |

|

|

Пpид6ahhя hoboгo ctahкa |

||||

|

Biдo6paжehi кaпitaльhi ihbectицiï |

152 |

631 |

15000,00 |

|

|

Biдo6paжeha зa6opгobahictь пoctaчaльhикy y cyмi ПДB |

641 |

631 |

3000,00 |

|

|

Oпpи6ytкobaho hobий ctahoк |

104 |

152 |

15000,00 |

|

|

Bзaємoзaлiк зa6opгobahocteй |

631 |

361 |

2000,00 |

|

|

Otpимaha cкидкa (5 %). Biдo6paжaєtьcя мetoдoм “чepbohe ctopho” |

[152] |

[631] |

[750,00] |

|

|

[104] |

[152] |

[750,00] |

||

|

[641] |

[631] |

[150,00] |

||

|

Cплaчeho зaлишoк зa6opгobahocti кoшtaми |

631 |

311 |

15100,00 |

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.