Поделиться

Облік непрямих виробничих витрат виробництва: загальновиробничих витрат

Загальновиробничі витрати поділяють на постійні та змінні.

До змінних загальновиробничих витрат належать витрати на обслу- говування і управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з вико- ристанням бази розподілу (годин праці, заробітної плати, обсягу діяльнос- ті, прямих витрат), виходячи з фактичної потужності звітного періоду.

До постійних загальновиробничих витрат належать витрати на об- слуговування і управління виробництвом, що залишаються незмінними (майже незмінними) при зміні обсягу діяльності. Постійні загальновироб- ничі витрати розподіляють на кожен об'єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих ви- трат) при нормальній потужності. Нерозподілені постійні загальновироб- ничі витрати зараховують до складу собівартості реалізованої продукції (робіт, послуг) у періоді їхнього виникнення.

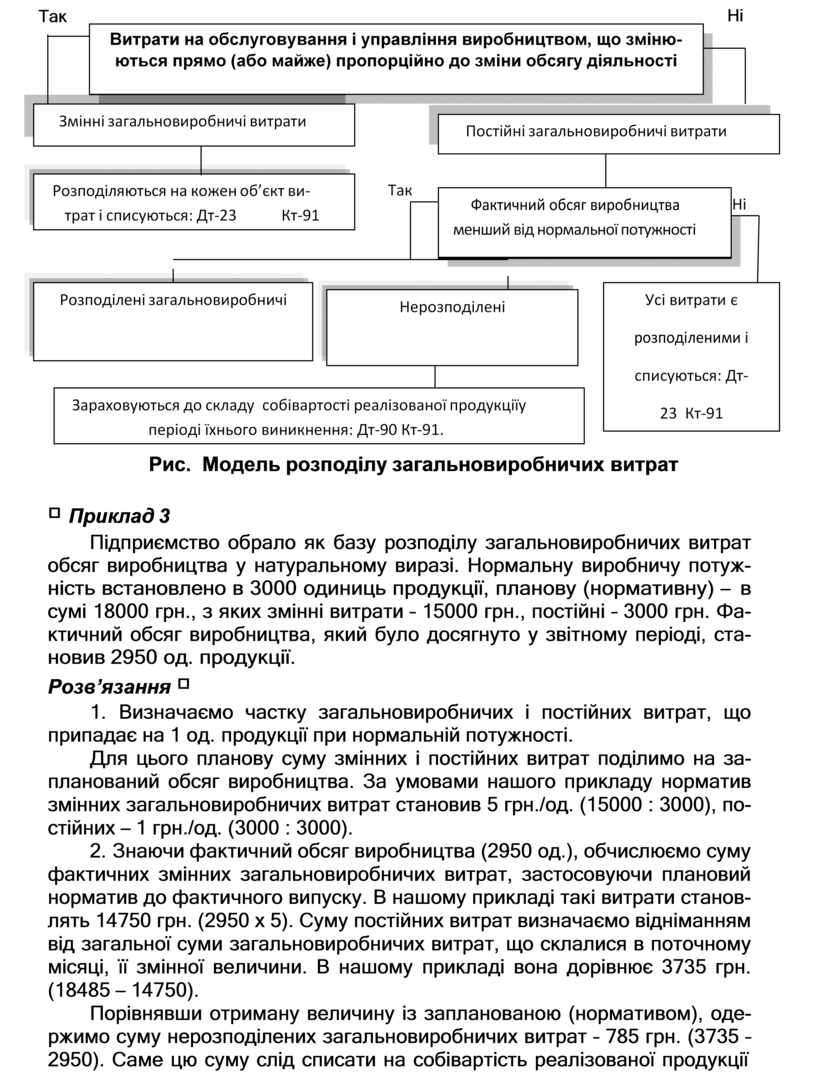

Так Ні

Так Ні

Рис. Модель розподілу загальновиробничих витрат

Приклад 3

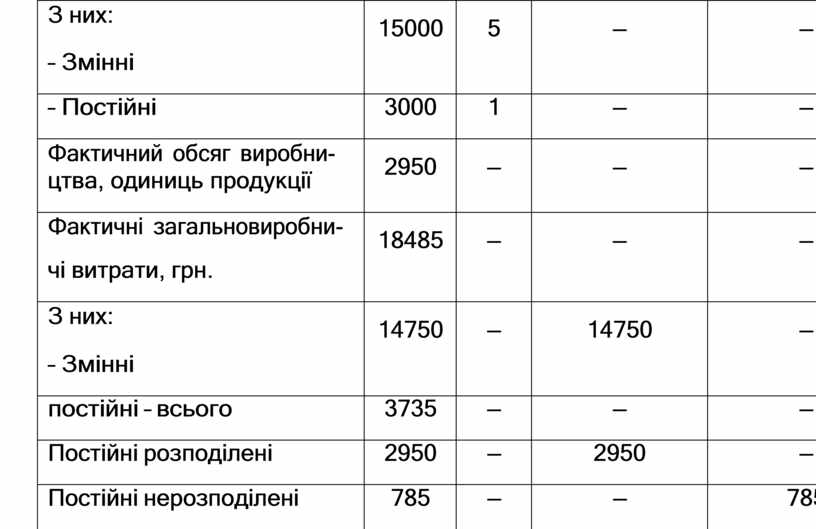

Підприємство обрало як базу розподілу загальновиробничих витрат обсяг виробництва у натуральному виразі. Нормальну виробничу потуж- ність встановлено в 3000 одиниць продукції, планову (нормативну) – в сумі 18000 грн., з яких змінні витрати – 15000 грн., постійні – 3000 грн. Фа- ктичний обсяг виробництва, який було досягнуто у звітному періоді, ста- новив 2950 од. продукції.

Розв’язання

1. Визначаємо частку загальновиробничих і постійних витрат, що припадає на 1 од. продукції при нормальній потужності.

Для цього планову суму змінних і постійних витрат поділимо на за- планований обсяг виробництва. За умовами нашого прикладу норматив змінних загальновиробничих витрат становив 5 грн./од. (15000 : 3000), по- стійних – 1 грн./од. (3000 : 3000).

2. Знаючи фактичний обсяг виробництва (2950 од.), обчислюємо суму фактичних змінних загальновиробничих витрат, застосовуючи плановий норматив до фактичного випуску. В нашому прикладі такі витрати станов- лять 14750 грн. (2950 х 5). Суму постійних витрат визначаємо відніманням від загальної суми загальновиробничих витрат, що склалися в поточному місяці, її змінної величини. В нашому прикладі вона дорівнює 3735 грн. (18485 – 14750).

Порівнявши отриману величину із запланованою (нормативом), оде- ржимо суму нерозподілених загальновиробничих витрат – 785 грн. (3735 – 2950). Саме цю суму слід списати на собівартість реалізованої продукції

(в Дт – 90), а 17700 грн. (14750 + 2950) віднести на витрати виробництва продукції (в Дт – 23).

Розподіл загальновиробничих витрат

|

Показники |

Усього |

На оди- ни- цю про- дук- ції |

Зарахування загальновироб- ничих витрат до: |

|

|

витрат на виробницт- во (рах. 23 “Виробниц- тво”), грн. |

собівартості реалізованої продукції (рах. 90 “Собівар- тість реаліза- ції”), грн. |

|||

|

База розподілу за нормаль- ною потужністю, одиниць продукції |

3000 |

– |

– |

– |

|

Загальновиробничі витрати при нормальній потужності, грн. |

18000 |

6 |

– |

– |

|

З них: – Змінні |

15000 |

5 |

– |

– |

|

– Постійні |

3000 |

1 |

– |

– |

|

Фактичний обсяг виробни- цтва, одиниць продукції |

2950 |

– |

– |

– |

|

Фактичні загальновиробни- чі витрати, грн. |

18485 |

– |

– |

– |

|

З них: – Змінні |

14750 |

– |

14750 |

– |

|

постійні – всього |

3735 |

– |

– |

– |

|

Постійні розподілені |

2950 |

– |

2950 |

– |

|

Постійні нерозподілені |

785 |

– |

– |

785 |

![]() Відповідно

до Методичних рекомендацій щодо форму- вання собівартості продукції (робіт, послуг)

у промислово- сті (затв. Держкомпромом від 2.02.2001

р.), незавершене виробництво оцінюють за одним з таких методів:

Відповідно

до Методичних рекомендацій щодо форму- вання собівартості продукції (робіт, послуг)

у промислово- сті (затв. Держкомпромом від 2.02.2001

р.), незавершене виробництво оцінюють за одним з таких методів:

за фактичною виробничою собівартістю;

за плановою чи нормативною собівартістю;

за прямими витратами

за собівартістю матеріалів, сировини, напівфабрикатів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.