Поделиться

Облік нерозподіленого прибутку

Нерозподілений прибуток (непокриті збитки) – це сума прибутку, яка реінвестована у підприємство, або сума непокритого збитку.

Фінансові результати звітного періоду виступають у вигляді чистого прибутку або збитку і відображаються у Звіті про фінансові результати.

Чистий прибуток звітного періоду спрямовується за рішенням власників на:

а) поповнення резервного капіталу;

б) збільшення статутного капіталу;

в) виплату дивідендів;

г) покриття збитків.

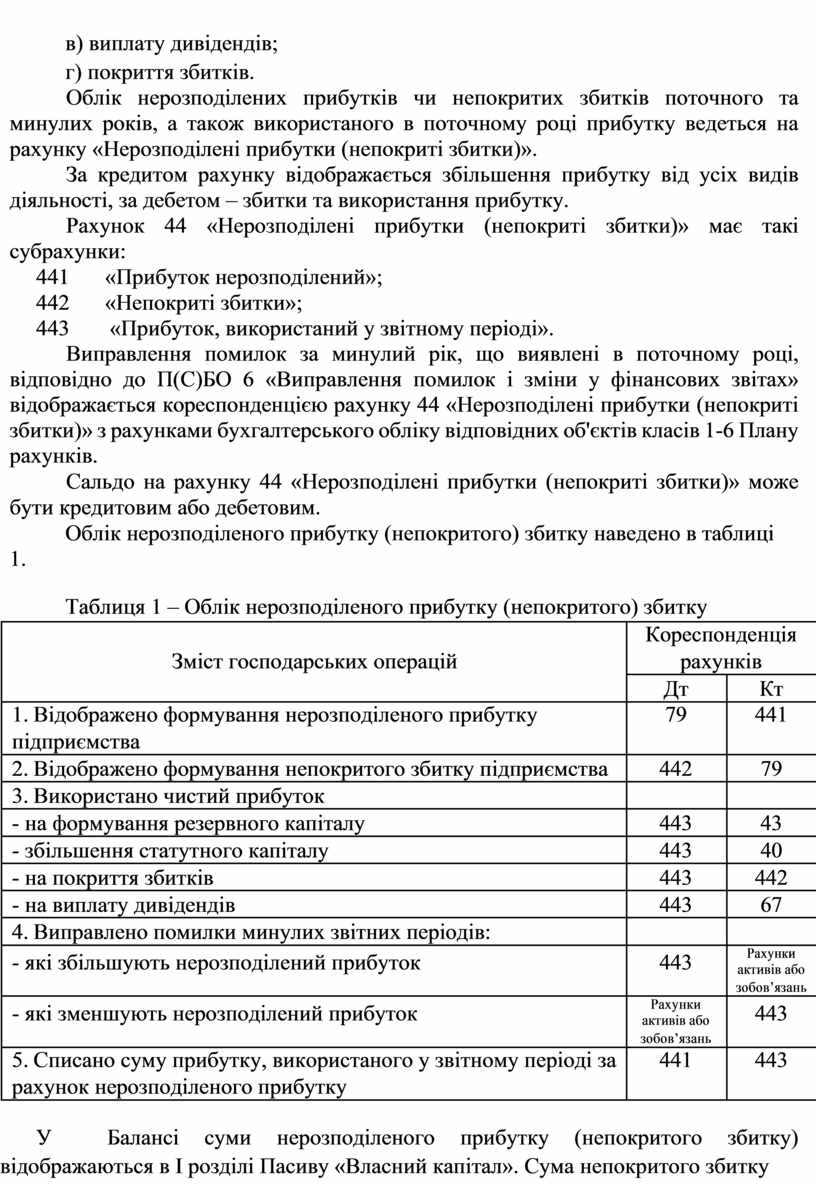

Облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку ведеться на рахунку «Нерозподілені прибутки (непокриті збитки)».

За кредитом рахунку відображається збільшення прибутку від усіх видів діяльності, за дебетом – збитки та використання прибутку.

Рахунок 44 «Нерозподілені прибутки (непокриті збитки)» має такі субрахунки:

441 «Прибуток нерозподілений»;

442 «Непокриті збитки»;

443 «Прибуток, використаний у звітному періоді».

Виправлення помилок за минулий рік, що виявлені в поточному році, відповідно до П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» відображається кореспонденцією рахунку 44 «Нерозподілені прибутки (непокриті збитки)» з рахунками бухгалтерського обліку відповідних об'єктів класів 1-6 Плану рахунків.

Сальдо на рахунку 44 «Нерозподілені прибутки (непокриті збитки)» може бути кредитовим або дебетовим.

Облік нерозподіленого прибутку (непокритого) збитку наведено в таблиці

1.

Таблиця 1 – Облік нерозподіленого прибутку (непокритого) збитку

|

|

|

Кореспонденція |

|

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

|

Дт |

Кт |

|

|

1. |

Відображено формування нерозподіленого прибутку |

79 |

441 |

|

|

підприємства |

|

|

|

|

|

2. |

Відображено формування непокритого збитку підприємства |

442 |

79 |

|

|

3. |

Використано чистий прибуток |

|

|

|

|

- на формування резервного капіталу |

443 |

43 |

|

|

|

- збільшення статутного капіталу |

443 |

40 |

|

|

|

- на покриття збитків |

443 |

442 |

|

|

|

- на виплату дивідендів |

443 |

67 |

|

|

|

4. |

Виправлено помилки минулих звітних періодів: |

|

|

|

|

- які збільшують нерозподілений прибуток |

443 |

Рахунки |

|

|

|

активів або |

|

|||

|

|

|

|

|

|

|

|

|

|

зобов’язань |

|

|

- які зменшують нерозподілений прибуток |

Рахунки |

443 |

|

|

|

активів або |

|

|||

|

|

|

|

|

|

|

|

|

зобов’язань |

|

|

|

5. |

Списано суму прибутку, використаного у звітному періоді за |

441 |

443 |

|

|

рахунок нерозподіленого прибутку |

|

|

|

|

У Балансі суми нерозподіленого прибутку (непокритого збитку) відображаються в І розділі Пасиву «Власний капітал». Сума непокритого збитку

63

наводиться в дужках і вираховується при визначенні підсумку І розділу пасиву Балансу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.