Поделиться

Облік незавершеного виробництва

В окремих виробництвах собівартість НВ визначають розрахунковим методом, виходячи з питомої ваги витрат, які припадають на НВ.

Приклад 4

На початок звітного місяця НВ становило 2 шт. продукції на суму 1700 грн. За звітний місяць витрати на виробництво (15 шт., в т. ч. 2 шт. – на доробку) дорівнювали 15000 грн.: прямі витрати на сировину – 5000 грн., прямі витрати на оплату праці з відрахуваннями – 10000 грн. На кі- нець місяця у складі НВ залишилося 3 шт. продукції.

Підприємство встановило, що вартість НВ дорівнювала 75% прямих витрат на оплату праці і 25% прямих витрат на сировину.

Необхідно розрахувати незавершене виробництво на кінець місяця та собівартість випущеної з виробництва продукції.

Розв’язання

Розрахунок с/в НВ на кінець місяця і собівартості випущеної продук- ції: С/в НВ = Прямі матеріальні витрати + Прямі витрати на оплату праці з відрахуваннями з неї.

С/в НВ = (5000:15)х25%х3 + (10000:15)75%х3 = 1750 грн.

С/в випущеної продукції – 1700 +15000 – 1750 =14950 грн.

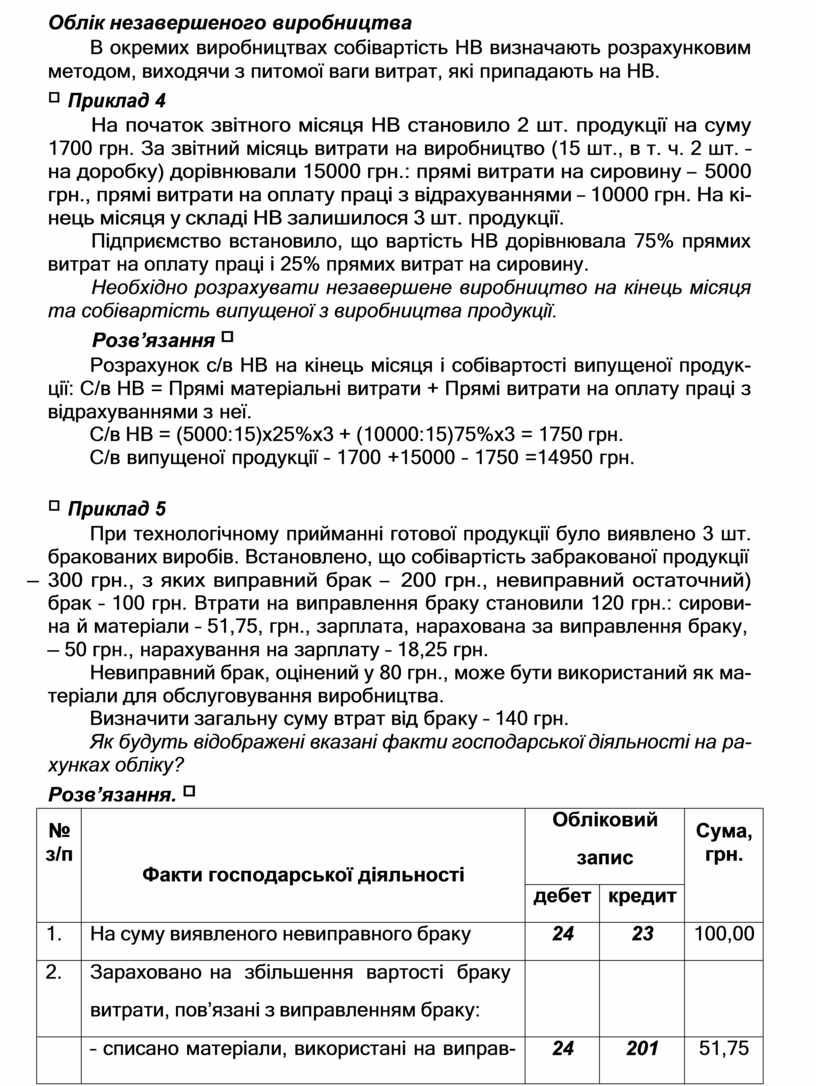

Приклад 5

При технологічному прийманні готової продукції було виявлено 3 шт. бракованих виробів. Встановлено, що собівартість забракованої продукції

– 300 грн., з яких виправний брак – 200 грн., невиправний остаточний) брак – 100 грн. Втрати на виправлення браку становили 120 грн.: сирови- на й матеріали – 51,75, грн., зарплата, нарахована за виправлення браку,

– 50 грн., нарахування на зарплату – 18,25 грн.

Невиправний брак, оцінений у 80 грн., може бути використаний як ма- теріали для обслуговування виробництва.

Визначити загальну суму втрат від браку – 140 грн.

Як будуть відображені вказані факти господарської діяльності на ра- хунках обліку?

Розв’язання.

|

№ з/п |

Факти господарської діяльності |

Обліковий запис |

Сума, грн. |

|

|

дебет |

кредит |

|||

|

1. |

На суму виявленого невиправного браку |

24 |

23 |

100,00 |

|

2. |

Зараховано на збільшення вартості браку витрати, пов’язані з виправленням браку: |

|

|

|

|

|

– списано матеріали, використані на виправ- лення браку |

24 |

201 |

51,75 |

|

|

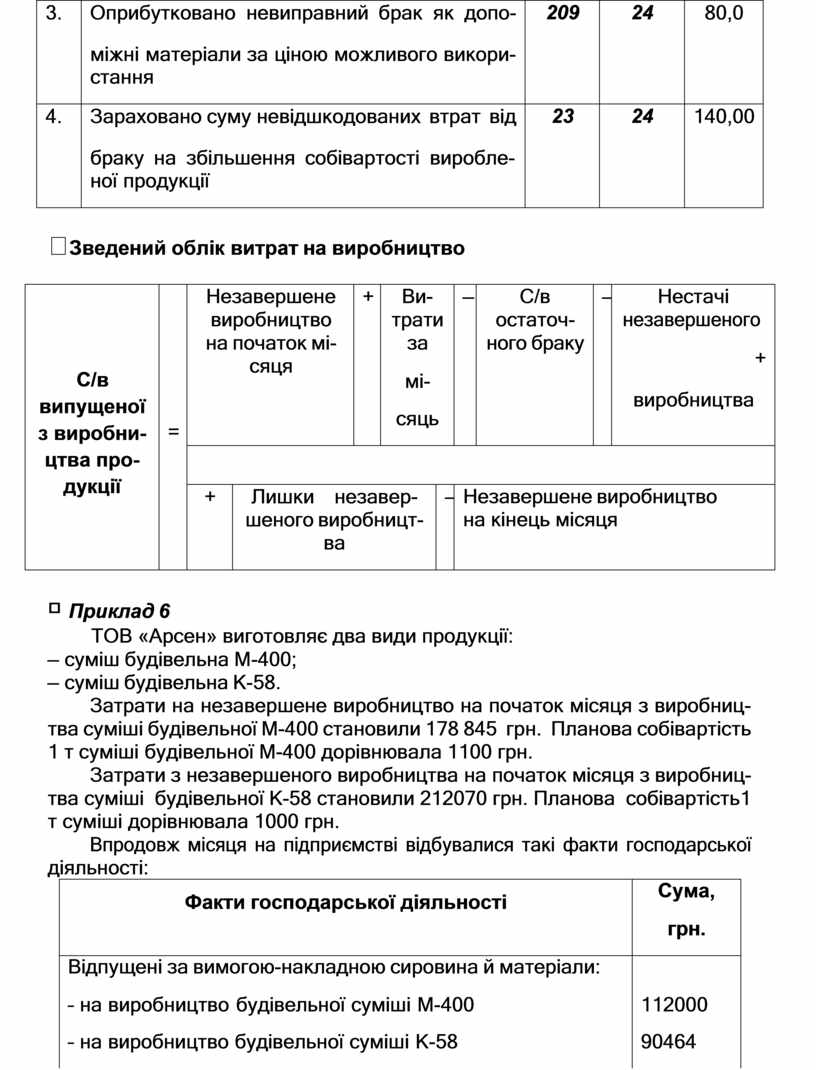

– нараховано заробітну плату робітнику, за- йнятому виправленням браку |

24 |

66 |

50,00 |

|

|

– проведено нарахування на заробітну плату |

24 |

65 |

18,25 |

|

3. |

Оприбутковано невиправний брак як допо- міжні матеріали за ціною можливого викори- стання |

209 |

24 |

80,0 |

|

4. |

Зараховано суму невідшкодованих втрат від браку на збільшення собівартості виробле- ної продукції |

23 |

24 |

140,00 |

Зведений облік витрат на виробництво

|

С/в випущеної з виробни- цтва про- дукції |

= |

Незавершене виробництво на початок мі- сяця |

+ |

Ви- трати за мі- сяць |

– |

С/в остаточ- ного браку |

– |

Нестачі незавершеного + виробництва |

||

|

|

||||||||||

|

+ |

Лишки незавер- шеного виробницт- ва |

– |

Незавершене виробництво на кінець місяця |

|||||||

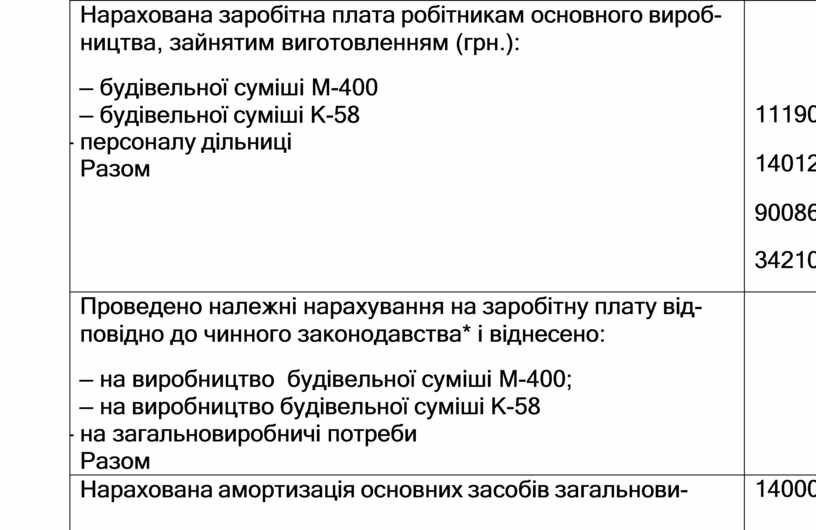

Приклад 6

ТОВ «Арсен» виготовляє два види продукції:

– суміш будівельна М-400;

– суміш будівельна К-58.

Затрати на незавершене виробництво на початок місяця з виробниц- тва суміші будівельної М-400 становили 178 845 грн. Планова собівартість 1 т суміші будівельної М-400 дорівнювала 1100 грн.

Затрати з незавершеного виробництва на початок місяця з виробниц- тва суміші будівельної К-58 становили 212070 грн. Планова собівартість 1 т суміші дорівнювала 1000 грн.

Впродовж місяця на підприємстві відбувалися такі факти господарської діяльності:

|

Факти господарської діяльності |

Сума, грн. |

|

Відпущені за вимогою-накладною сировина й матеріали: |

|

|

– на виробництво будівельної суміші М-400 |

112000 |

|

– на виробництво будівельної суміші К-58 |

90464 |

|

– на загальновиробничі потреби |

45210 |

|

Разом |

247674 |

|

Віднесена сума транспортно-заготівельних витрат (ТЗВ) |

|

|

на витрачену частину сировини і матеріалів згідно з роз- |

|

|

рахунком-розподілом ТЗВ: |

10500 |

|

– на виробництво будівельної суміші М-400 |

20110 |

|

– на виробництво будівельної суміші К-58 |

9445 |

|

– на загальновиробничі потреби |

50720 |

|

Разом |

|

|

Нарахована заробітна плата робітникам основного вироб- ництва, зайнятим виготовленням (грн.): – будівельної суміші М-400 – будівельної суміші К-58 – персоналу дільниці Разом |

111900 140123 90086 342109 |

|

Проведено належні нарахування на заробітну плату від- повідно до чинного законодавства* і віднесено: – на виробництво будівельної суміші М-400; – на виробництво будівельної суміші К-58 – на загальновиробничі потреби Разом |

|

|

Нарахована амортизація основних засобів загальнови- робничого призначення |

14000 |

|

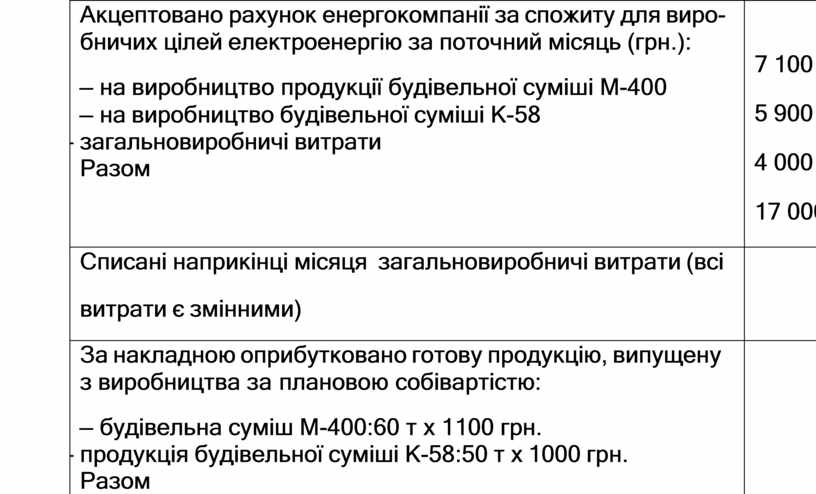

Акцептовано рахунок енергокомпанії за спожиту для виро- бничих цілей електроенергію за поточний місяць (грн.): – на виробництво продукції будівельної суміші М-400 – на виробництво будівельної суміші К-58 – загальновиробничі витрати Разом |

7 100 5 900 4 000 17 000 |

|

Списані наприкінці місяця загальновиробничі витрати (всі витрати є змінними) |

|

|

За накладною оприбутковано готову продукцію, випущену з виробництва за плановою собівартістю: – будівельна суміш М-400:60 т х 1100 грн. – продукція будівельної суміші К-58:50 т х 1000 грн. Разом |

|

|

За даними інвентаризації сума незавершеного виробниц- тва становила на кінець місяця: – за виробництвом будівельної суміші М-400 – за виробництвом будівельної суміші К-58 Разом |

48 900 21 000 |

*Підприємство зараховане до 49 класу за професійним ризиком виробни- цтва, для якого встановлена ставка збору у Фонд страхування від нещас- них випадків на виробництві в розмірі 2,18%.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.