Поделиться

Облік інших коштів

До інших коштів відносяться грошові документи та кошти в дорозі. До грошових документів (в національній та іноземній валюті) відносяться документи, які знаходяться в касі підприємства – поштові марки, оплачені проїзні документи, путівки до санаторіїв, пансіонатів, будинків відпочинку тощо. Грошові кошти в дорозі включають кошти, які внесені до каси банків, ощадні каси чи поштові відділення для подальшого їх зарахування на рахунки в банках.

Для узагальнення інформації про наявність і рух інших грошових коштів використовують рахунок 33 «Інші кошти», який має такі субрахунки:

331 «Грошові документи в національній валюті»; 332 «Грошові документи в іноземній валюті»;

333 «Грошові кошти в дорозі в національній валюті»; 334 «Грошові кошти в дорозі в іноземній валюті»

За дебетом відображають надходження грошових документів у касу підприємства та грошових коштів в дорозі, за кредитом – вибуття грошових документів та списання коштів в дорозі після їх зарахування на відповідні рахунки. Аналітичний облік грошових документів ведеться за їх видами.

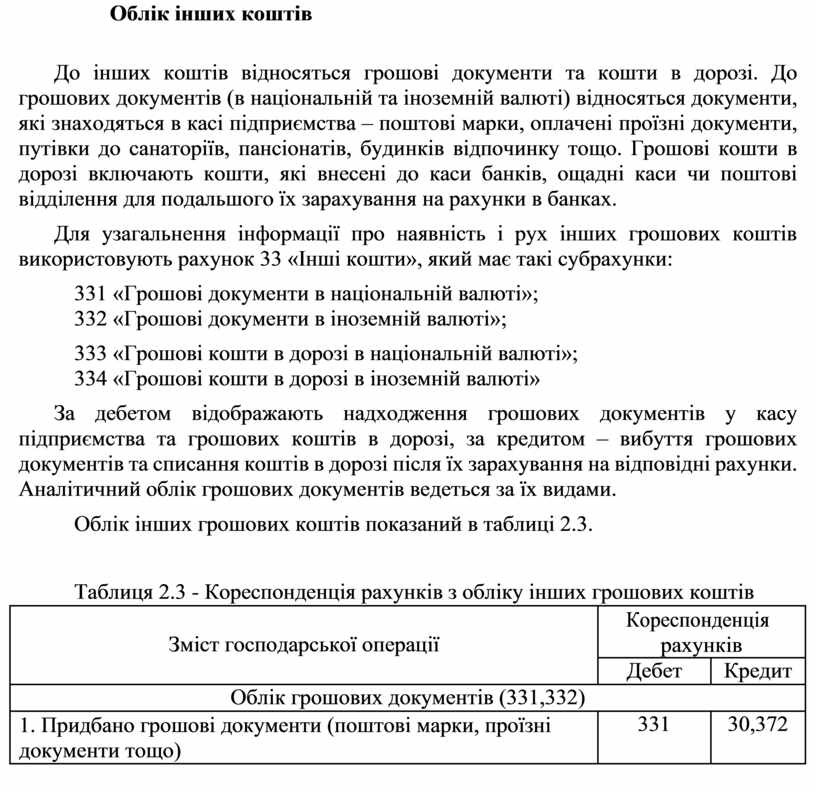

Облік інших грошових коштів показаний в таблиці 2.3.

Таблиця 2.3 - Кореспонденція рахунків з обліку інших грошових коштів

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

Облік грошових документів (331,332) |

||

|

1. Придбано грошові документи (поштові марки, проїзні документи тощо) |

331 |

30,372 |

|

1 |

2 |

3 |

|

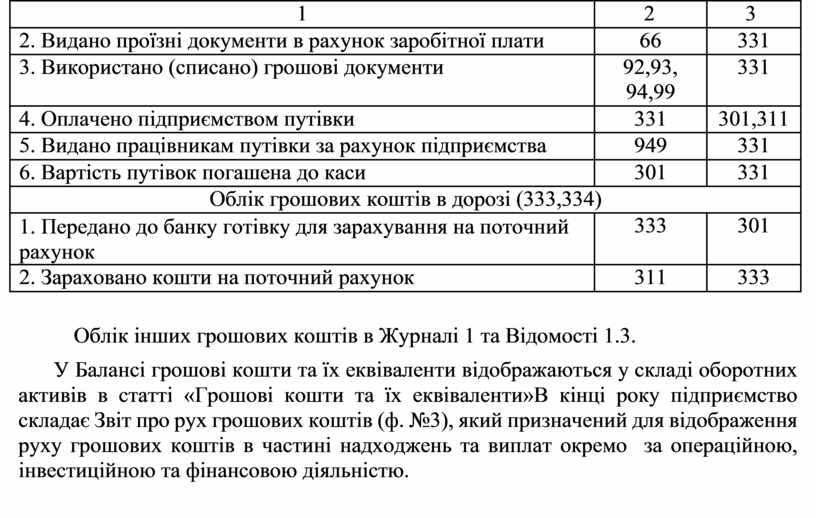

2. Видано проїзні документи в рахунок заробітної плати |

66 |

331 |

|

3. Використано (списано) грошові документи |

92,93, 94,99 |

331 |

|

4. Оплачено підприємством путівки |

331 |

301,311 |

|

5. Видано працівникам путівки за рахунок підприємства |

949 |

331 |

|

6. Вартість путівок погашена до каси |

301 |

331 |

|

Облік грошових коштів в дорозі (333,334) |

||

|

1. Передано до банку готівку для зарахування на поточний рахунок |

333 |

301 |

|

2. Зараховано кошти на поточний рахунок |

311 |

333 |

Облік інших грошових коштів в Журналі 1 та Відомості 1.3.

У Балансі грошові кошти та їх еквіваленти відображаються у складі оборотних активів в статті «Грошові кошти та їх еквіваленти»В кінці року підприємство складає Звіт про рух грошових коштів (ф. №3), який призначений для відображення руху грошових коштів в частині надходжень та виплат окремо за операційною, інвестиційною та фінансовою діяльністю.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.