Поделиться

Облік іншої дебіторської заборгованості

В процесі діяльності підприємства виникає поточна дебіторська заборгованість, яка не пов’язана з реалізацією товарів, робіт, послуг. Для обліку розрахунків за поточною дебіторською заборгованістю використовується рахунок 37 «Розрахунки з різними дебіторами».

За дебетом рахунку відображається виникнення дебіторської заборгованості, за кредитом – її погашення чи списання. Аналітичний облік ведеться за кожним дебітором, за видами заборгованості, за термінами її виникнення та погашення.

До такої заборгованості відноситься:

1) заборгованість за виданими авансами.

Обліковується на субрахунку 371 «Розрахунки за виданими авансами». За дебетом відображаються суми виданих авансів, за кредитом – суми, погашені заліком при розрахунках за товари, роботи, послуги.

Сплата постачальнику авансових платежів буде відображена:

Дебет 371 «Розрахунки за виданими авансами» Кредит 30 «Каса», 31 «Рахунки в банках».

Залік заборгованостей відображається:

Дебет 63 «Розрахунки з постачальниками і підрядниками» Кредит 371 «Розрахунки за виданими авансами»

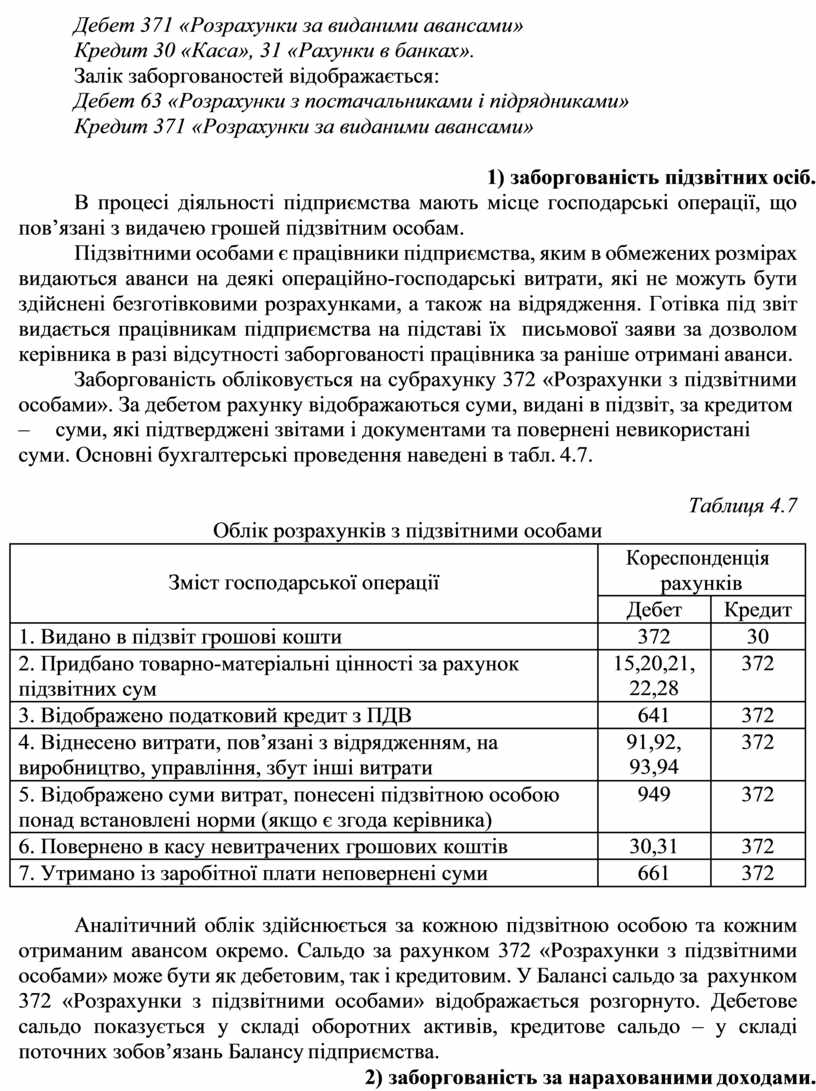

2) заборгованість підзвітних осіб.

В процесі діяльності підприємства мають місце господарські операції, що пов’язані з видачею грошей підзвітним особам.

Підзвітними особами є працівники підприємства, яким в обмежених розмірах видаються аванси на деякі операційно-господарські витрати, які не можуть бути здійснені безготівковими розрахунками, а також на відрядження. Готівка під звіт видається працівникам підприємства на підставі їх письмової заяви за дозволом керівника в разі відсутності заборгованості працівника за раніше отримані аванси.

Заборгованість обліковується на субрахунку 372 «Розрахунки з підзвітними особами». За дебетом рахунку відображаються суми, видані в підзвіт, за кредитом

– суми, які підтверджені звітами і документами та повернені невикористані суми. Основні бухгалтерські проведення наведені в табл. 4.7.

Таблиця 4.7

Облік розрахунків з підзвітними особами

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Видано в підзвіт грошові кошти |

372 |

30 |

|

2. Придбано товарно-матеріальні цінності за рахунок підзвітних сум |

15,20,21, 22,28 |

372 |

|

3. Відображено податковий кредит з ПДВ |

641 |

372 |

|

4. Віднесено витрати, пов’язані з відрядженням, на виробництво, управління, збут інші витрати |

91,92, 93,94 |

372 |

|

5. Відображено суми витрат, понесені підзвітною особою понад встановлені норми (якщо є згода керівника) |

949 |

372 |

|

6. Повернено в касу невитрачених грошових коштів |

30,31 |

372 |

|

7. Утримано із заробітної плати неповернені суми |

661 |

372 |

Аналітичний облік здійснюється за кожною підзвітною особою та кожним отриманим авансом окремо. Сальдо за рахунком 372 «Розрахунки з підзвітними особами» може бути як дебетовим, так і кредитовим. У Балансі сальдо за рахунком 372 «Розрахунки з підзвітними особами» відображається розгорнуто. Дебетове сальдо показується у складі оборотних активів, кредитове сальдо – у складі поточних зобов’язань Балансу підприємства.

3) заборгованість за нарахованими доходами.

Облік здійснюється на субрахунку 373 «Розрахунки за нарахованими доходами». За дебетом здійснюється нарахування дебіторської заборгованості, за кредитом – її погашення. На цьому рахунку здійснюється облік нарахованих дивідендів, відсотків, роялті, тощо, які підлягають отриманню.

Документами, якими оформлюються операції з розрахунків за нарахованими доходами, є довідки та розрахунки бухгалтерії, договори тощо.

Нарахування доходів здійснюється записом:

Дебет 373 «Розрахунки за нарахованими доходами» Кредит 73 «Інші фінансові доходи»,74 «Інші доходи» Отримання нарахованих доходів:

Дебет 30 «Готівка», 31 «Рахунки в банках»

Кредит 373 «Розрахунки за нарахованими доходами»

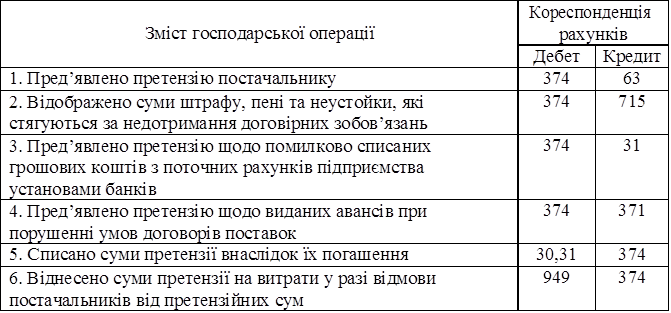

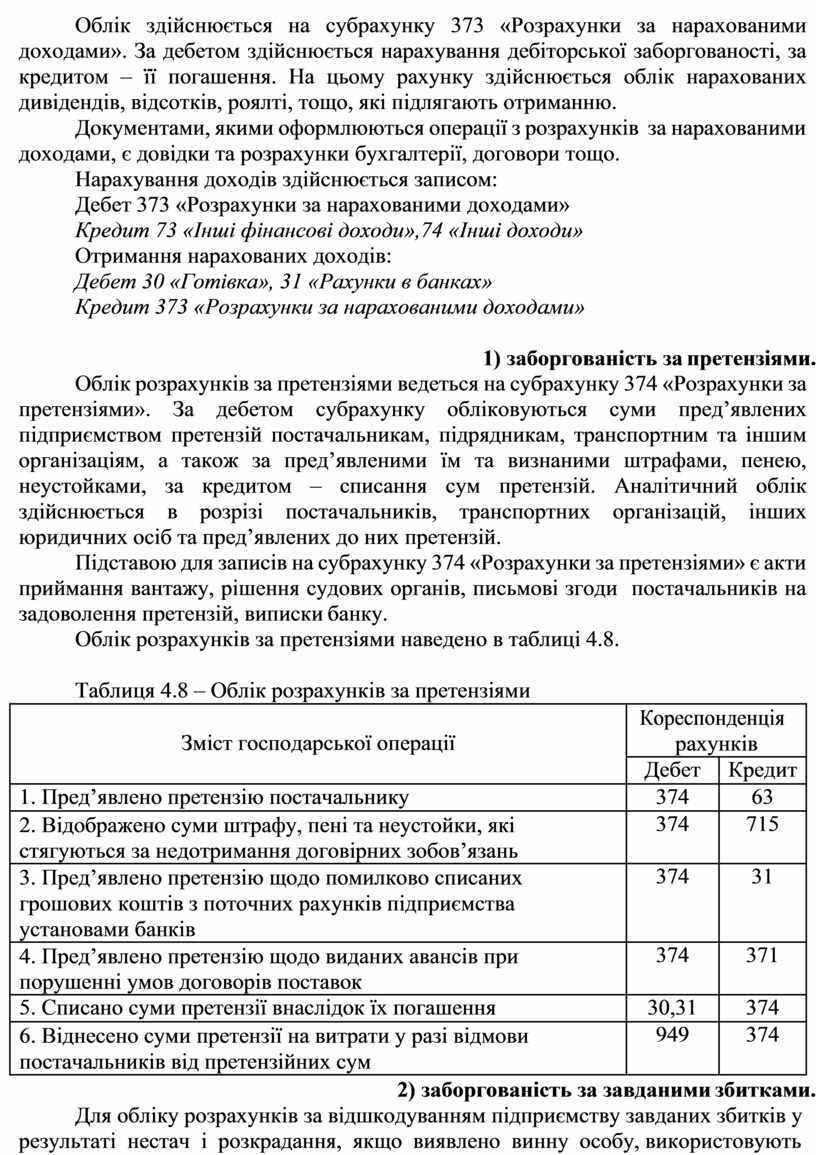

4) заборгованість за претензіями.

Облік розрахунків за претензіями ведеться на субрахунку 374 «Розрахунки за претензіями». За дебетом субрахунку обліковуються суми пред’явлених підприємством претензій постачальникам, підрядникам, транспортним та іншим організаціям, а також за пред’явленими їм та визнаними штрафами, пенею, неустойками, за кредитом – списання сум претензій. Аналітичний облік здійснюється в розрізі постачальників, транспортних організацій, інших юридичних осіб та пред’явлених до них претензій.

Підставою для записів на субрахунку 374 «Розрахунки за претензіями» є акти приймання вантажу, рішення судових органів, письмові згоди постачальників на задоволення претензій, виписки банку.

Облік розрахунків за претензіями наведено в таблиці

4.8. Таблиця 4.8 – Облік

розрахунків за претензіями

Облік розрахунків за претензіями наведено в таблиці

4.8. Таблиця 4.8 – Облік

розрахунків за претензіями

5) заборгованість за завданими збитками.

Для обліку розрахунків за відшкодуванням підприємству завданих збитків у результаті нестач і розкрадання, якщо виявлено винну особу, використовують

субрахунок 375 «Розрахунки за відшкодуванням завданих збитків». За дебетом субрахунка відображаються суми виявлених нестач, а за кредитом – погашення заборгованості за виявленими нестачами.

Аналітичний облік ведеться за кожною винною особою.

Суми невідшкодованих нестач обліковуються на позабалансовому рахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей», на якому ведеться аналітичний облік за кожним боржником окремо.

6) заборгованість за позиками членам кредитних спілок.

Кредитування членів кредитних спілок здійснюється за допомогою кредитних спілок. Члени кредитної спілки вносять членські внески, за рахунок яких за погодженою схемою кредитування здійснюється видача кредиту.

Облік розрахунків за цими видами позик здійснюється на субрахунку 376

«Розрахунки за позиками членам кредитних спілок». За дебетом субрахунка відображаються суми наданих позик членам кредитних спілок, за кредитом – повернення наданих позик.

Аналітичний облік здійснюється за кожною виданою позикою, кожним членом спілки.

Підставою для записів за дебетом субрахунку є договір між членами кредитних спілок, видатковий касовий ордер, платіжні доручення, за кредитом – авізо щодо оприбуткування майна учасником, який веде спільні справи, накладна, прибутковий ордер, тощо.

Одержання позики членами кредитної спілки відображається записом: Дебет 376 «Розрахунки за позиками членам кредитних спілок» Кредит 30 «Каса», 31 «Рахунки в банках».

Повернення виданих коштів учасникам зі спілки:

Дебет 30 «Каса», 31 «Рахунки в банках»

Кредит 376 «Розрахунки за позиками членам кредитних спілок».

7) заборгованість інших дебіторів.

До такої заборгованості відноситься дебіторська заборгованість, яка не знайшла відображення на розглянутих вище субрахунках рахунку 37 «Розрахунки з різними дебіторами»:

- розрахунки з працівниками (крім розрахунків з оплати праці, підзвітними особами та за завданими збитками);

- розрахунки за орендними операціями;

- розрахунки за операціями, пов’язаними із здійсненням спільної діяльності (без створення юридичної особи);

- розрахунки з реалізації необоротних активів та запасів (крім тих, які пов’язані з основною діяльністю).

Облік такої заборгованості здійснюється на рахунку 377 «Розрахунки з іншими дебіторами». За дебетом відображається виникнення дебіторської заборгованості, за кредитом – її погашення чи списання.

Аналітичний облік на субрахунку 377 ведеться за кожним дебітором, видами заборгованості, термінами її виникнення та погашення.

Інформація про розрахунки з дебіторами відображається в Журналі 3 і Відомості 3.2 за журнальною формою обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.