Поделиться

Облік операцій на поточних рахунках у банку в національній валюті

Нормативно-законодавче регулювання

Законодавчі акти, з якими доцільно ознайомитися:

1. Інструкція "Про порядок відкриття, використання і закриття рахунків у національній та іноземній валютах", затверджена постановою Правління НБУ від 12.11.2003 р. за № 1172/8493.

2. Інструкція про безготівкові розрахунки в Україні в національній валюті, затверджена постановою Правління НБУ від 21.01.2004 р. № 22.

Методичні вказівки щодо розв’язування задач

Завдання з обліку операцій на поточному рахунку полягають у відо- браженні на рахунках обліку безготівкових розрахункових операцій.

Для обліку операцій на рахунках у банках використовують рахунок 311 «Рахунки в банках». За дебетом рахунка 311 відображають надхо- дження грошових коштів, а за кредитом – їхнє використання.

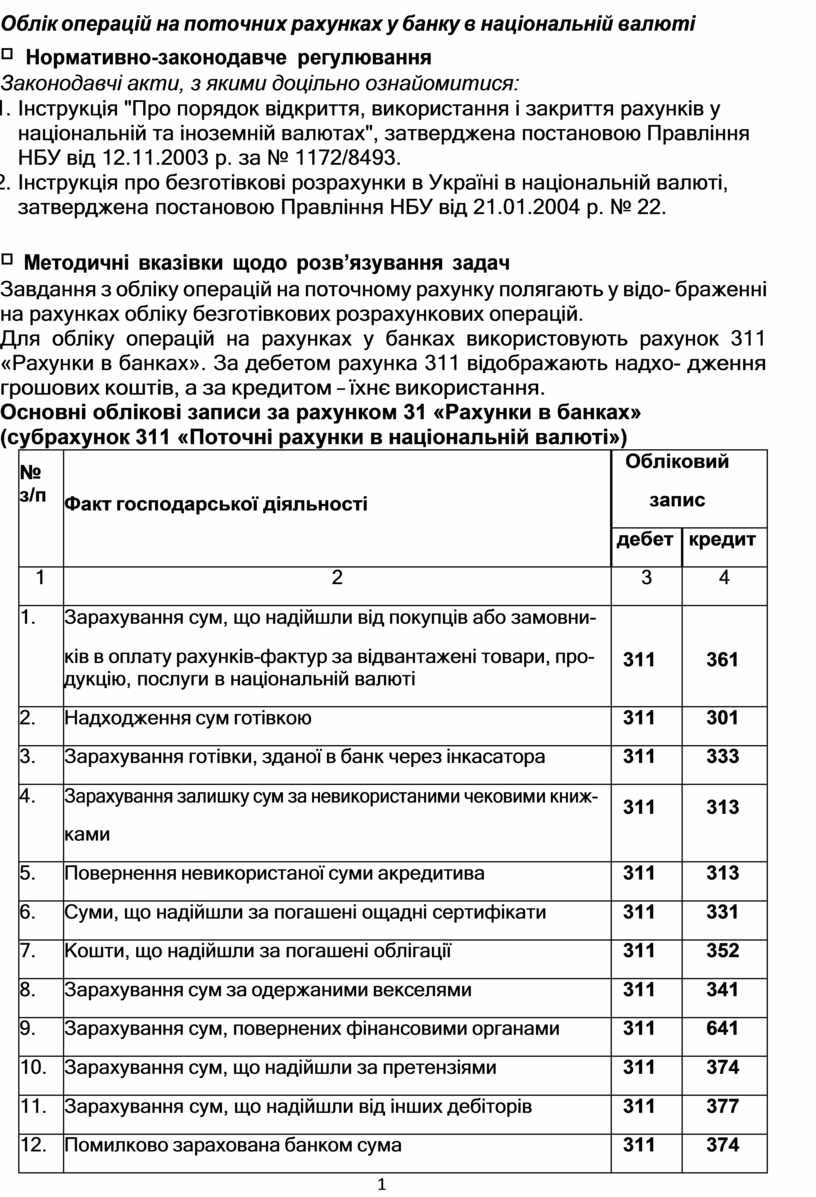

Основні облікові записи за рахунком 31 «Рахунки в банках» (субрахунок 311 «Поточні рахунки в національній валюті»)

|

№ з/п |

Факт господарської діяльності |

Обліковий запис |

|

|

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Зарахування сум, що надійшли від покупців або замовни- ків в оплату рахунків-фактур за відвантажені товари, про- дукцію, послуги в національній валюті |

311 |

361 |

|

2. |

Надходження сум готівкою |

311 |

301 |

|

3. |

Зарахування готівки, зданої в банк через інкасатора |

311 |

333 |

|

4. |

Зарахування залишку сум за невикористаними чековими книж- ками |

311 |

313 |

|

5. |

Повернення невикористаної суми акредитива |

311 |

313 |

|

6. |

Суми, що надійшли за погашені ощадні сертифікати |

311 |

331 |

|

7. |

Кошти, що надійшли за погашені облігації |

311 |

352 |

|

8. |

Зарахування сум за одержаними векселями |

311 |

341 |

|

9. |

Зарахування сум, повернених фінансовими органами |

311 |

641 |

|

10. |

Зарахування сум, що надійшли за претензіями |

311 |

374 |

|

11. |

Зарахування сум, що надійшли від інших дебіторів |

311 |

377 |

|

12. |

Помилково зарахована банком сума |

311 |

374 |

|

13. |

Кошти, що надійшли від засновників підприємства як вне- ски до статутного капіталу |

311 |

46 |

|

14. |

Суми, що надійшли від перепродажу викуплених власних акцій |

311 |

451 |

|

15. |

Суми, що надійшли від продажу акцій власної емісії: |

|

|

|

|

– за номінальною вартістю |

311 |

46 |

|

|

– на суму емісійного прибутку |

311 |

46 |

|

1 |

2 |

3 |

4 |

|

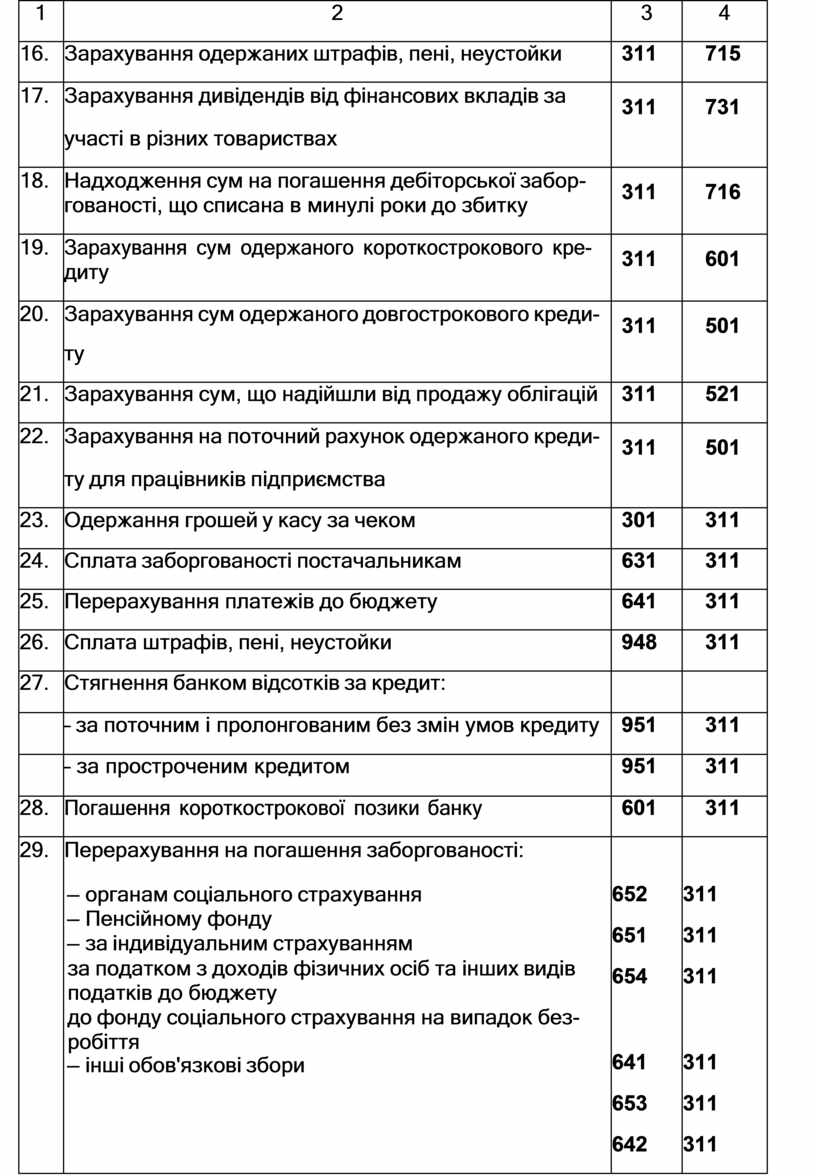

16. |

Зарахування одержаних штрафів, пені, неустойки |

311 |

715 |

|

17. |

Зарахування дивідендів від фінансових вкладів за участі в різних товариствах |

311 |

731 |

|

18. |

Надходження сум на погашення дебіторської забор- гованості, що списана в минулі роки до збитку |

311 |

716 |

|

19. |

Зарахування сум одержаного короткострокового кре- диту |

311 |

601 |

|

20. |

Зарахування сум одержаного довгострокового креди- ту |

311 |

501 |

|

21. |

Зарахування сум, що надійшли від продажу облігацій |

311 |

521 |

|

22. |

Зарахування на поточний рахунок одержаного креди- ту для працівників підприємства |

311 |

501 |

|

23. |

Одержання грошей у касу за чеком |

301 |

311 |

|

24. |

Сплата заборгованості постачальникам |

631 |

311 |

|

25. |

Перерахування платежів до бюджету |

641 |

311 |

|

26. |

Сплата штрафів, пені, неустойки |

948 |

311 |

|

27. |

Стягнення банком відсотків за кредит: |

|

|

|

|

– за поточним і пролонгованим без змін умов кредиту |

951 |

311 |

|

|

– за простроченим кредитом |

951 |

311 |

|

28. |

Погашення короткострокової позики банку |

601 |

311 |

|

29. |

Перерахування на погашення заборгованості: – органам соціального страхування – Пенсійному фонду – за індивідуальним страхуванням – за податком з доходів фізичних осіб та інших видів податків до бюджету – до фонду соціального страхування на випадок без- робіття – інші обов'язкові збори |

652 651 654

641 653 642 |

311 311 311

311 311 311 |

|

30. |

Сплата векселів |

621 |

311 |

|

31. |

Списання банком сум: |

|

|

|

|

– за виставлення акредитивів |

313 |

311 |

|

|

– за видачу чекових книжок |

313 |

311 |

|

32. |

Перерахування організаціям і особам різної креди- торської заборгованості |

685 |

811 |

|

33. |

Придбання ощадних сертифікатів банку |

331 |

311 |

|

34. |

Викуп акціонерним товариством власних акцій в акці- онерів |

451 |

311 |

|

35. |

Фінансові внески в акції, облігації, різні вклади |

14 |

311 |

|

36. |

Перерахування сум за претензіями |

374 |

311 |

|

37. |

Внески коштів підприємств на депозитні рахунки в банках |

313 |

311 |

|

38. |

Аванси, переказані під звіт працівникам підприємст- ва, які перебувають у відрядженні в інших містах |

372 |

311 |

|

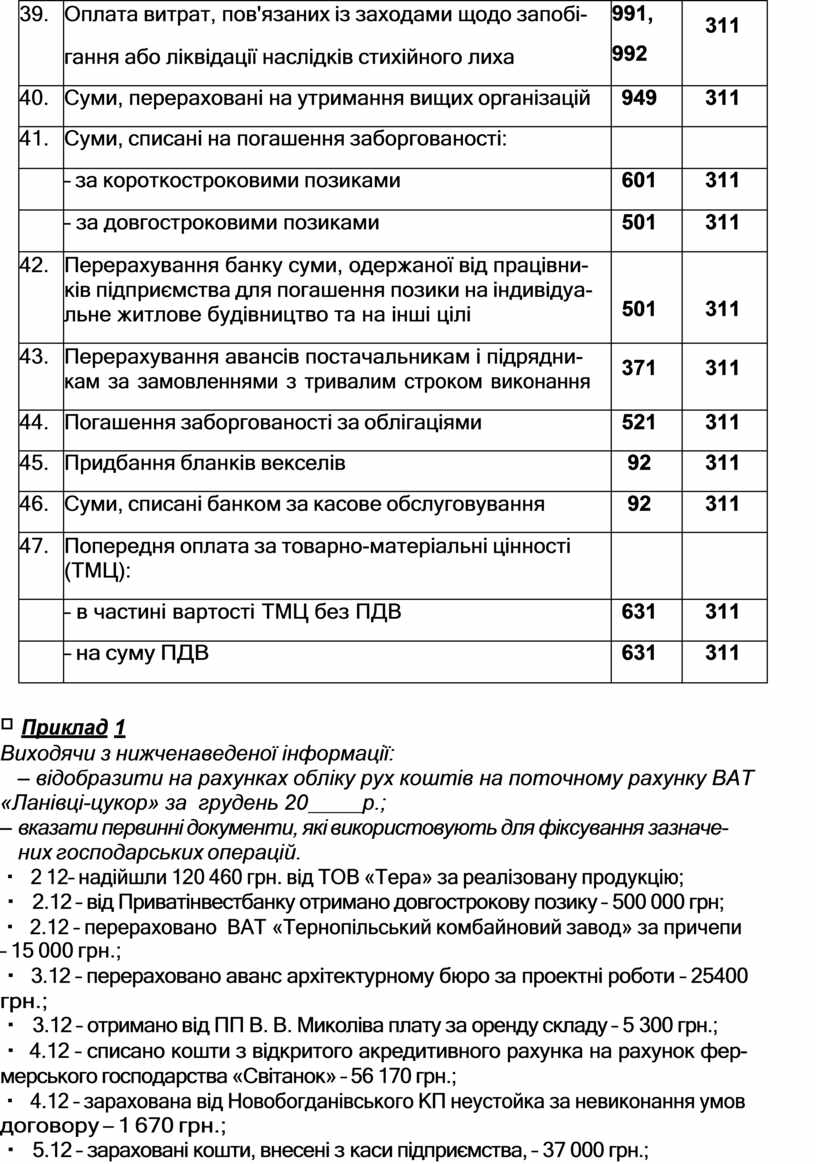

39. |

Оплата витрат, пов'язаних із заходами щодо запобі- гання або ліквідації наслідків стихійного лиха |

991, 992 |

311 |

|

40. |

Суми, перераховані на утримання вищих організацій |

949 |

311 |

|

41. |

Суми, списані на погашення заборгованості: |

|

|

|

|

– за короткостроковими позиками |

601 |

311 |

|

|

– за довгостроковими позиками |

501 |

311 |

|

42. |

Перерахування банку суми, одержаної від працівни- ків підприємства для погашення позики на індивідуа- льне житлове будівництво та на інші цілі |

501 |

311 |

|

43. |

Перерахування авансів постачальникам і підрядни- кам за замовленнями з тривалим строком виконання |

371 |

311 |

|

44. |

Погашення заборгованості за облігаціями |

521 |

311 |

|

45. |

Придбання бланків векселів |

92 |

311 |

|

46. |

Суми, списані банком за касове обслуговування |

92 |

311 |

|

47. |

Попередня оплата за товарно-матеріальні цінності (ТМЦ): |

|

|

|

|

– в частині вартості ТМЦ без ПДВ |

631 |

311 |

|

|

– на суму ПДВ |

631 |

311 |

Приклад 1

Виходячи з нижченаведеної інформації:

– відобразити на рахунках обліку рух коштів на поточному рахунку ВАТ

«Ланівці-цукор» за грудень 20 р.;

– вказати первинні документи, які використовують для фіксування зазначе- них господарських операцій.

2 12– надійшли 120 460 грн. від ТОВ «Тера» за реалізовану продукцію;

2.12 – від Приватінвестбанку отримано довгострокову позику – 500 000 грн;

2.12 – перераховано ВАТ «Тернопільський комбайновий завод» за причепи

– 15 000 грн.;

3.12 – перераховано аванс архітектурному бюро за проектні роботи – 25400 грн.;

3.12 – отримано від ПП В. В. Миколіва плату за оренду складу – 5 300 грн.;

4.12 – списано кошти з відкритого акредитивного рахунка на рахунок фер- мерського господарства «Світанок» – 56 170 грн.;

4.12 – зарахована від Новобогданівського КП неустойка за невиконання умов договору – 1 670 грн.;

5.12 – зараховані кошти, внесені з каси підприємства, – 37 000 грн.;

5.12 – передоплата від Хмельницької кондитерської фабрики – 45 660 грн.;

5.12 – перераховано ТОВ «Калина» за паливо – 4 150 грн.

Розв’язання

|

Дата |

Зміст операції, сума, обліковий запис |

Підтверджу- вальні до- кументи |

Виправдні документи |

|

2.12 |

Надійшли грошові кошти від ТОВ «Те- ра» за реалізовану продукцію – 120 460 грн. Д-т 311 К-т 361 |

квитанція банку, випис- ка з рахунка |

платіжне доручення |

|

2.12 |

Отримано від Приватінвестбанку довго- строкову позику – 500 000 грн. Д-т 311 К-т 501 |

квитанція банку, випис- ка з рахунка |

кредитний договір |

|

2.12 |

Перераховано ВАТ «Тернопільський комбайновий завод» за причепи – 15 000 грн. Д-т 631 К-т 311 |

платіжне доручення |

рахунок- фактура |

|

3.12 |

Перераховано аванс архітектурному бюро за проектні роботи – 25 400 грн. Д-т 371 К-т 311 |

рахунок |

договір на виконання проектних робіт |

|

3.12 |

Оприбутковано від ПП В. В. Миколіва плату за оренду складу – 5 300 грн. Д-т 311 К-т 377 |

квитанція банку, випис- ка з рахунка |

договір орен- ди |

|

4.12 |

Списано кошти з відкритого акредитив- ного рахунка на рахунок фермерського господарства «Світанок» – 56 170 грн. Д-т 631 К-т 311 |

акредитив |

договір купів- лі-продажу |

|

4.12 |

Зараховано на поточний рахунок не- устойку від Новобогданівського КП за невиконання умов договору – 1 670 грн. Д-т 311 К-т 715 |

квитанція банку, випис- ка з рахунка |

договір поставки |

|

5.12 |

Оприбутковано готівку, що надійшла з каси підприємства, – 37 000 грн. Д-т 311 К-т 301 |

квитанція банку, випис- ка з рахунка |

об’ява на внесення грошей готівкою |

|

5.12 |

Одержано авансовий платіж від Хмель- ницької кондитерської фабрики – 45 660 грн. Д-т 311 К-т 681 |

квитанція банку, випис- ка з рахунка |

платіжне доручення |

|

5.12 |

Перераховано ТОВ «Калина» за паливо – 4 150 грн. Д-т 631 К-т 311 |

платіжне доручення |

рахунок- фактура |

Приклад 2

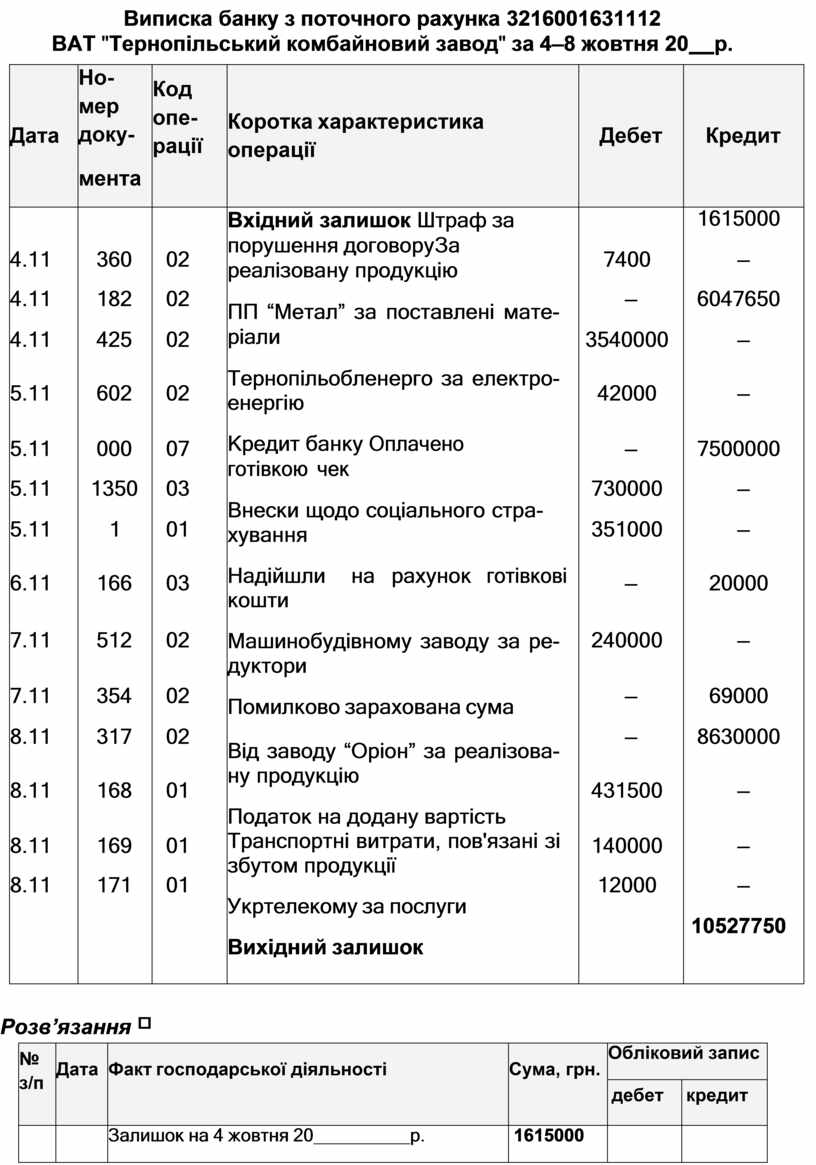

На основі наведеної виписки банку скласти журнал реєстрації гос- подарських операцій, визначити кореспондуючі рахунки за наведеними господарськими операціями, залишок на 8 жовтня 20 р.

Виписка банку з поточного рахунка 3216001631112

ВАТ "Тернопільський комбайновий завод" за 4–8 жовтня 20 р.

|

Дата |

Но- мер доку- мента |

Код опе- рації |

Коротка характеристика операції |

Дебет |

Кредит |

|

|

|

|

Вхідний залишок Штраф за порушення договору За реалізовану продукцію ПП “Метал” за поставлені мате- ріали Тернопільобленерго за електро- енергію Кредит банку Оплачено готівкою чек Внески щодо соціального стра- хування Надійшли на рахунок готівкові кошти Машинобудівному заводу за ре- дуктори Помилково зарахована сума Від заводу “Оріон” за реалізова- ну продукцію Податок на додану вартість Транспортні витрати, пов'язані зі збутом продукції Укртелекому за послуги Вихідний залишок |

|

1615000 |

|

4.11 |

360 |

02 |

7400 |

– |

|

|

4.11 |

182 |

02 |

– |

6047650 |

|

|

4.11 |

425 |

02 |

3540000 |

– |

|

|

5.11 |

602 |

02 |

42000 |

– |

|

|

5.11 |

000 |

07 |

– |

7500000 |

|

|

5.11 |

1350 |

03 |

730000 |

– |

|

|

5.11 |

1 |

01 |

351000 |

– |

|

|

6.11 |

166 |

03 |

– |

20000 |

|

|

7.11 |

512 |

02 |

240000 |

– |

|

|

7.11 |

354 |

02 |

– |

69000 |

|

|

8.11 |

317 |

02 |

– |

8630000 |

|

|

8.11 |

168 |

01 |

431500 |

– |

|

|

8.11 |

169 |

01 |

140000 |

– |

|

|

8.11 |

171 |

01 |

12000 |

– |

|

|

|

|

|

|

10527750 |

Розв’язання

|

№ з/п |

Дата |

Факт господарської діяльності |

Сума, грн. |

Обліковий запис |

|

|

дебет |

кредит |

||||

|

|

|

Залишок на 4 жовтня 20 р. |

1615000 |

|

|

|

1. |

4.11 |

Сплачено штраф за порушення умов дого- вору |

7400 |

948 |

311 |

|

2. |

4.11 |

Надійшло за реалізовану продукцію |

6047650 |

311 |

361 |

|

3. |

4.11 |

Сплачено ПП "Метал" за поставлені матері- али |

3540000 |

631 |

311 |

|

4. |

5.11 |

Сплачено Тернопільобленерго за електро- енергію |

42000 |

685 |

311 |

|

5. |

5.11 |

Отримано довгостроковий кредит банку |

7500000 |

311 |

501 |

|

6. |

5.11 |

Передані гроші в касу за чеком |

730000 |

301 |

311 |

|

7. |

5.11 |

Перераховані кошти у фонди соціального страхування |

351000 |

65 |

311 |

|

8. |

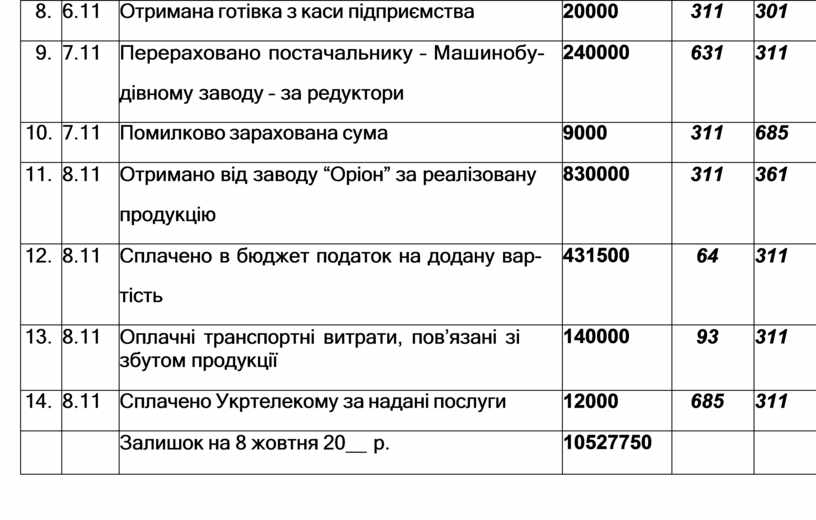

6.11 |

Отримана готівка з каси підприємства |

20000 |

311 |

301 |

|

9. |

7.11 |

Перераховано постачальнику – Машинобу- дівному заводу – за редуктори |

240000 |

631 |

311 |

|

10. |

7.11 |

Помилково зарахована сума |

9000 |

311 |

685 |

|

11. |

8.11 |

Отримано від заводу “Оріон” за реалізовану продукцію |

830000 |

311 |

361 |

|

12. |

8.11 |

Сплачено в бюджет податок на додану вар- тість |

431500 |

64 |

311 |

|

13. |

8.11 |

Оплачні транспортні витрати, пов’язані зі збутом продукції |

140000 |

93 |

311 |

|

14. |

8.11 |

Сплачено Укртелекому за надані послуги |

12000 |

685 |

311 |

|

|

|

Залишок на 8 жовтня 20 р. |

10527750 |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.