Поделиться

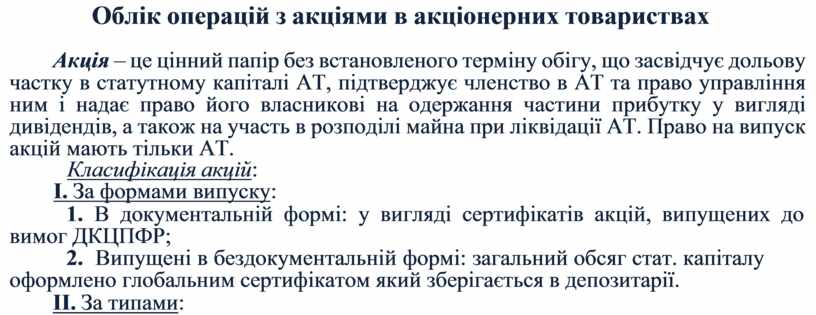

Облік операцій з акціями в акціонерних товариствах

Акція – це цінний папір без встановленого терміну обігу, що засвідчує дольову частку в статутному капіталі АТ, підтверджує членство в АТ та право управління ним і надає право його власникові на одержання частини прибутку у вигляді дивідендів, а також на участь в розподілі майна при ліквідації АТ. Право на випуск акцій мають тільки АТ.

Класифікація акцій:

І. За формами випуску:

1. В документальній формі: у вигляді сертифікатів акцій, випущених до вимог ДКЦПФР;

2. Випущені в бездокументальній формі: загальний обсяг стат. капіталу оформлено глобальним сертифікатом який зберігається в депозитарії.

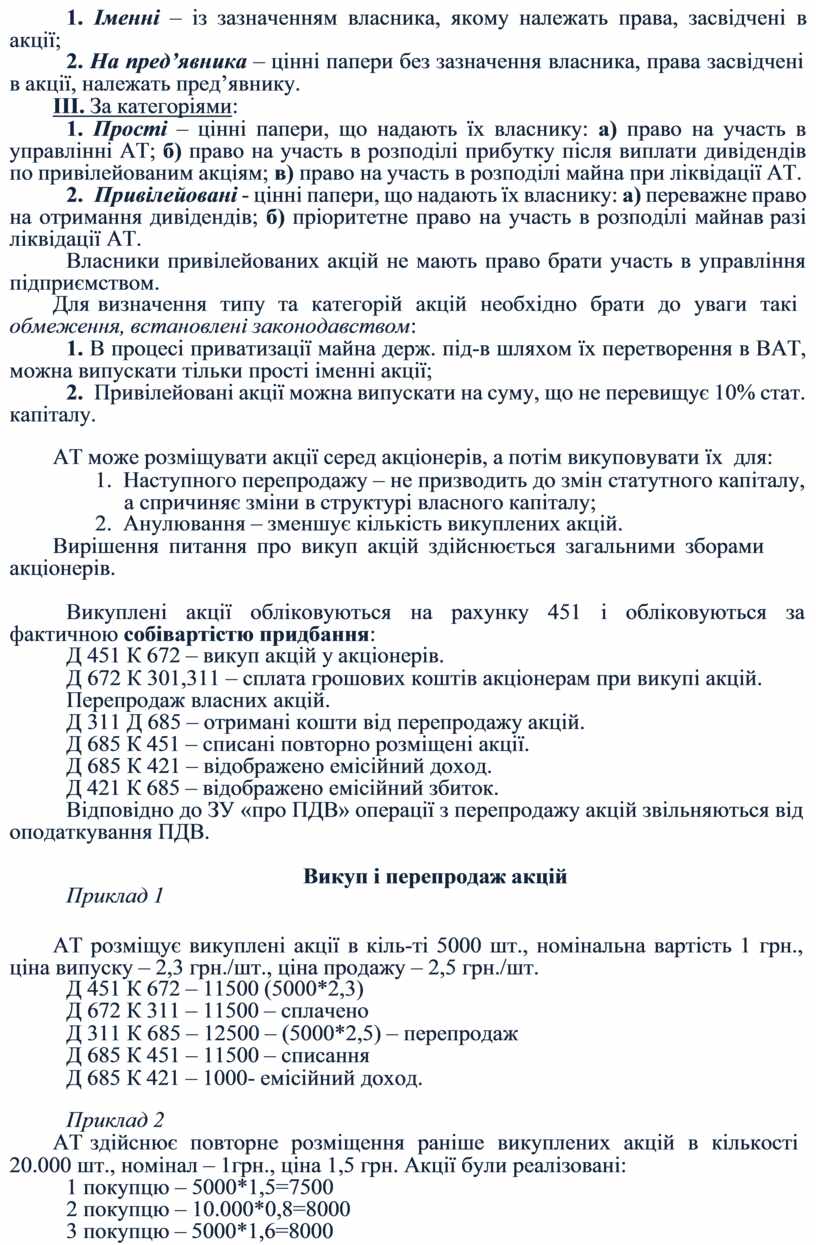

ІІ. За типами:

1. Іменні – із зазначенням власника, якому належать права, засвідчені в

акції;

2. На пред’явника – цінні папери без зазначення власника, права засвідчені

в акції, належать пред’явнику.

ІІІ. За категоріями:

1. Прості – цінні папери, що надають їх власнику: а) право на участь в управлінні АТ; б) право на участь в розподілі прибутку після виплати дивідендів по привілейованим акціям; в) право на участь в розподілі майна при ліквідації АТ.

2. Привілейовані - цінні папери, що надають їх власнику: а) переважне право на отримання дивідендів; б) пріоритетне право на участь в розподілі майна в разі ліквідації АТ.

Власники привілейованих акцій не мають право брати участь в управління підприємством.

Для визначення типу та категорій акцій необхідно брати до уваги такі

обмеження, встановлені законодавством:

1. В процесі приватизації майна держ. під-в шляхом їх перетворення в ВАТ, можна випускати тільки прості іменні акції;

2. Привілейовані акції можна випускати на суму, що не перевищує 10% стат. капіталу.

АТ може розміщувати акції серед акціонерів, а потім викуповувати їх для:

1. Наступного перепродажу – не призводить до змін статутного капіталу, а спричиняє зміни в структурі власного капіталу;

2. Анулювання – зменшує кількість викуплених акцій.

Вирішення питання про викуп акцій здійснюється загальними зборами акціонерів.

Викуплені акції обліковуються на рахунку 451 і обліковуються за фактичною собівартістю придбання:

Д 451 К 672 – викуп акцій у акціонерів.

Д 672 К 301,311 – сплата грошових коштів акціонерам при викупі акцій. Перепродаж власних акцій.

Д 311 Д 685 – отримані кошти від перепродажу акцій. Д 685 К 451 – списані повторно розміщені акції.

Д 685 К 421 – відображено емісійний доход. Д 421 К 685 – відображено емісійний збиток.

Відповідно до ЗУ «про ПДВ» операції з перепродажу акцій звільняються від оподаткування ПДВ.

Приклад 1

Викуп і перепродаж акцій

АТ розміщує викуплені акції в кіль-ті 5000 шт., номінальна вартість 1 грн., ціна випуску – 2,3 грн./шт., ціна продажу – 2,5 грн./шт.

Д 451 К 672 – 11500 (5000*2,3)

Д 672 К 311 – 11500 – сплачено

Д 311 К 685 – 12500 – (5000*2,5) – перепродаж Д 685 К 451 – 11500 – списання

Д 685 К 421 – 1000- емісійний доход.

Приклад 2

АТ здійснює повторне розміщення раніше викуплених акцій в кількості

20.000 шт., номінал – 1грн., ціна 1,5 грн. Акції були реалізовані: 1 покупцю – 5000*1,5=7500

2 покупцю – 10.000*0,8=8000 3 покупцю – 5000*1,6=8000

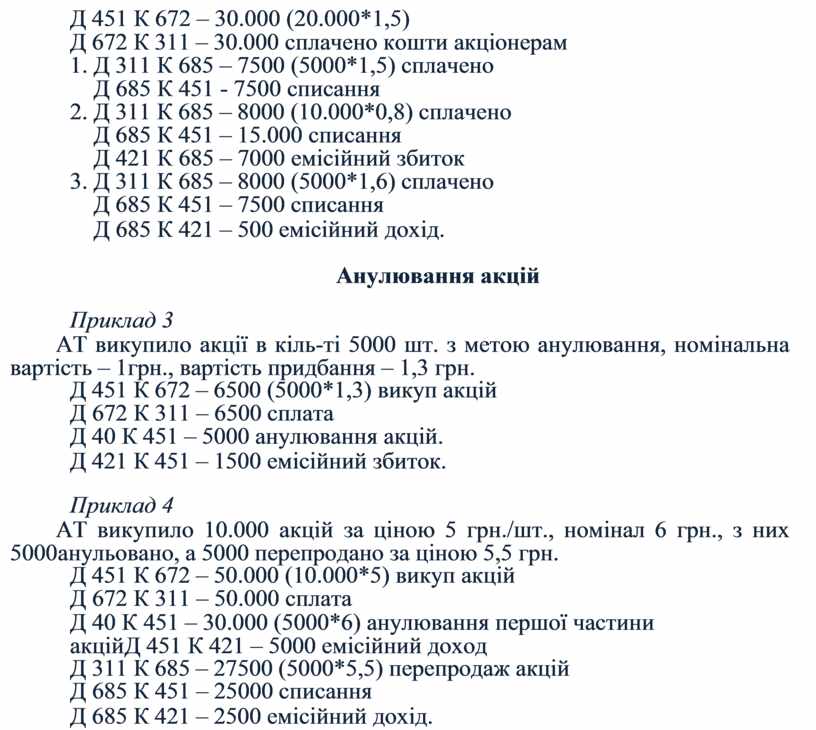

Д 451 К 672 – 30.000 (20.000*1,5)

Д 672 К 311 – 30.000 сплачено кошти акціонерам

1. Д 311 К 685 – 7500 (5000*1,5) сплачено

Д 685 К 451 - 7500 списання

2. Д 311 К 685 – 8000 (10.000*0,8) сплачено

Д 685 К 451 – 15.000 списання

Д 421 К 685 – 7000 емісійний збиток

3. Д 311 К 685 – 8000 (5000*1,6) сплачено

Д 685 К 451 – 7500 списання

Д 685 К 421 – 500 емісійний дохід.

Анулювання акцій

Приклад 3

АТ викупило акції в кіль-ті 5000 шт. з метою анулювання, номінальна вартість – 1грн., вартість придбання – 1,3 грн.

Д 451 К 672 – 6500 (5000*1,3) викуп акцій

Д 672 К 311 – 6500 сплата

Д 40 К 451 – 5000 анулювання акцій.

Д 421 К 451 – 1500 емісійний збиток.

Приклад 4

АТ викупило 10.000 акцій за ціною 5 грн./шт., номінал 6 грн., з них 5000 анульовано, а 5000 перепродано за ціною 5,5 грн.

Д 451 К 672 – 50.000 (10.000*5) викуп акцій

Д 672 К 311 – 50.000 сплата

Д 40 К 451 – 30.000 (5000*6) анулювання першої частини акцій Д 451 К 421 – 5000 емісійний доход

Д 311 К 685 – 27500 (5000*5,5) перепродаж акцій

Д 685 К 451 – 25000 списання

Д 685 К 421 – 2500 емісійний дохід.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.