Поделиться

Облік операцій з готівковими коштами

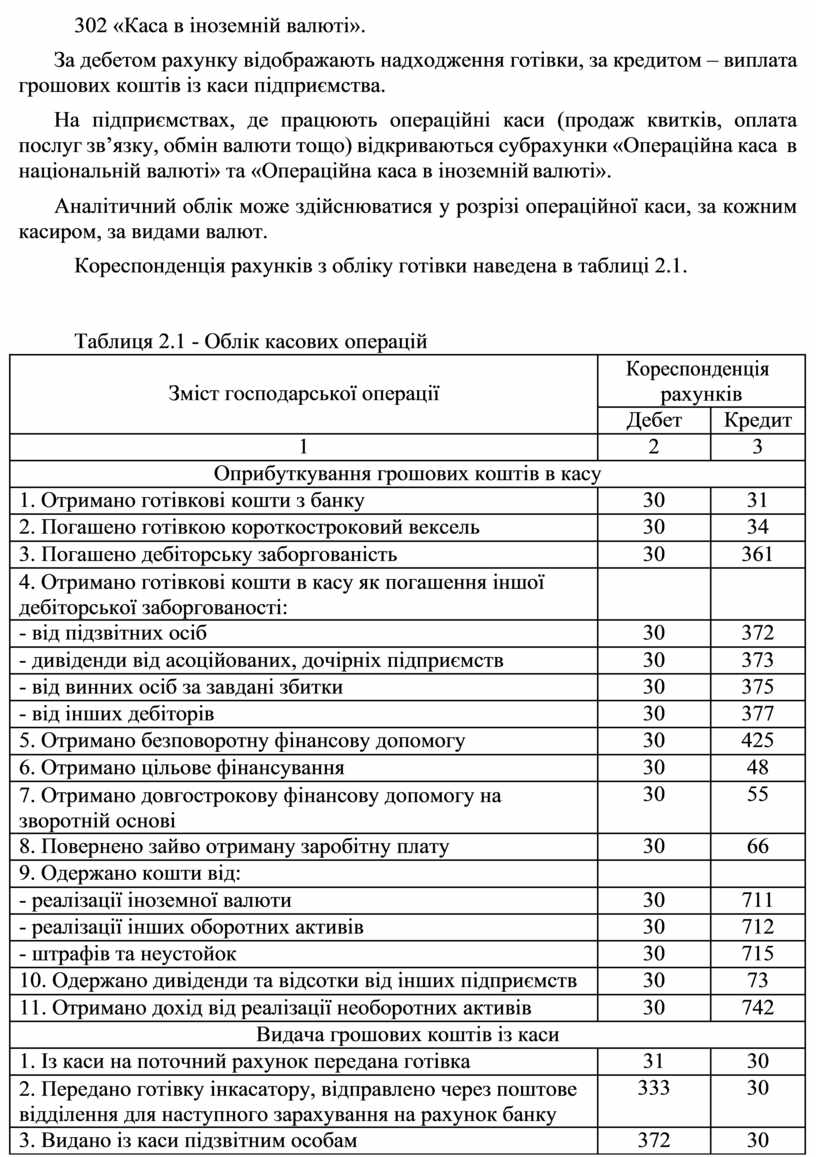

Для узагальнення інформації про наявність і рух грошових коштів в касі підприємства використовується рахунок 30 «Каса». Він має такі субрахунки:

301 «Каса в національній валюті»;

302 «Каса в іноземній валюті».

За дебетом рахунку відображають надходження готівки, за кредитом – виплата грошових коштів із каси підприємства.

На підприємствах, де працюють операційні каси (продаж квитків, оплата послуг зв’язку, обмін валюти тощо) відкриваються субрахунки «Операційна каса в національній валюті» та «Операційна каса в іноземній валюті».

Аналітичний облік може здійснюватися у розрізі операційної каси, за кожним касиром, за видами валют.

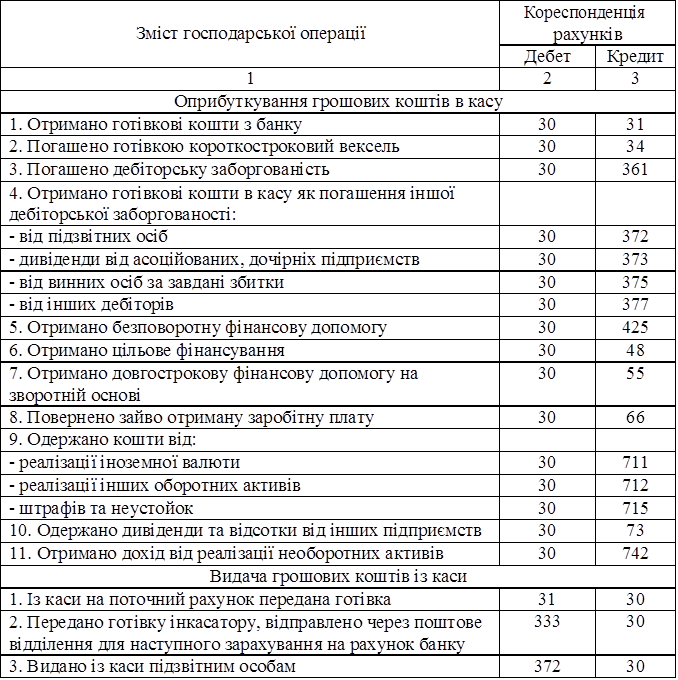

Кореспонденція

рахунків з обліку готівки наведена в таблиці 2.1. Таблиця 2.1 - Облік касових

операцій

Кореспонденція

рахунків з обліку готівки наведена в таблиці 2.1. Таблиця 2.1 - Облік касових

операцій

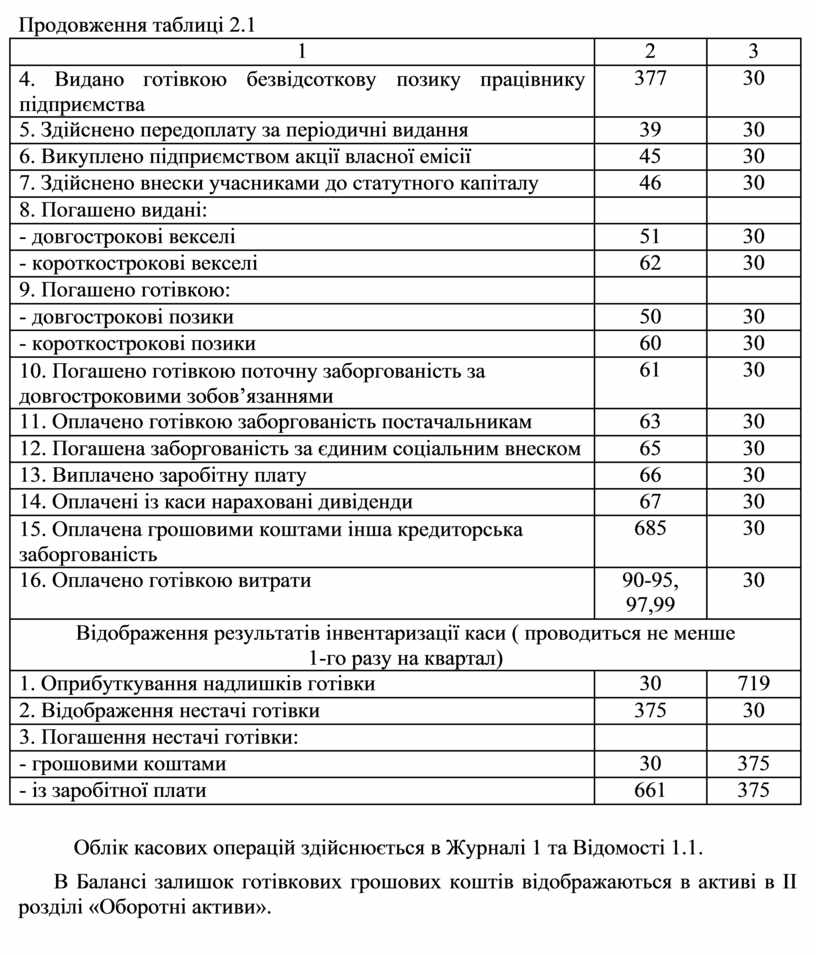

Продовження таблиці 2.1

|

1 |

2 |

3 |

|

4. Видано готівкою безвідсоткову позику працівнику підприємства |

377 |

30 |

|

5. Здійснено передоплату за періодичні видання |

39 |

30 |

|

6. Викуплено підприємством акції власної емісії |

45 |

30 |

|

7. Здійснено внески учасниками до статутного капіталу |

46 |

30 |

|

8. Погашено видані: |

|

|

|

- довгострокові векселі |

51 |

30 |

|

- короткострокові векселі |

62 |

30 |

|

9. Погашено готівкою: |

|

|

|

- довгострокові позики |

50 |

30 |

|

- короткострокові позики |

60 |

30 |

|

10. Погашено готівкою поточну заборгованість за довгостроковими зобов’язаннями |

61 |

30 |

|

11. Оплачено готівкою заборгованість постачальникам |

63 |

30 |

|

12. Погашена заборгованість за єдиним соціальним внеском |

65 |

30 |

|

13. Виплачено заробітну плату |

66 |

30 |

|

14. Оплачені із каси нараховані дивіденди |

67 |

30 |

|

15. Оплачена грошовими коштами інша кредиторська заборгованість |

685 |

30 |

|

16. Оплачено готівкою витрати |

90-95, 97,99 |

30 |

|

Відображення результатів інвентаризації каси ( проводиться не менше 1-го разу на квартал) |

||

|

1. Оприбуткування надлишків готівки |

30 |

719 |

|

2. Відображення нестачі готівки |

375 |

30 |

|

3. Погашення нестачі готівки: |

|

|

|

- грошовими коштами |

30 |

375 |

|

- із заробітної плати |

661 |

375 |

Облік касових операцій здійснюється в Журналі 1 та Відомості 1.1.

В Балансі залишок готівкових грошових коштів відображаються в активі в ІІ розділі «Оборотні активи».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.