Поделиться

Облік орендованих основних засобів

Оренда – це надання майнодавцем, за договором майнового найму, майна у тимчасове користування за визначену плату. Згідно з П(С)БО 14

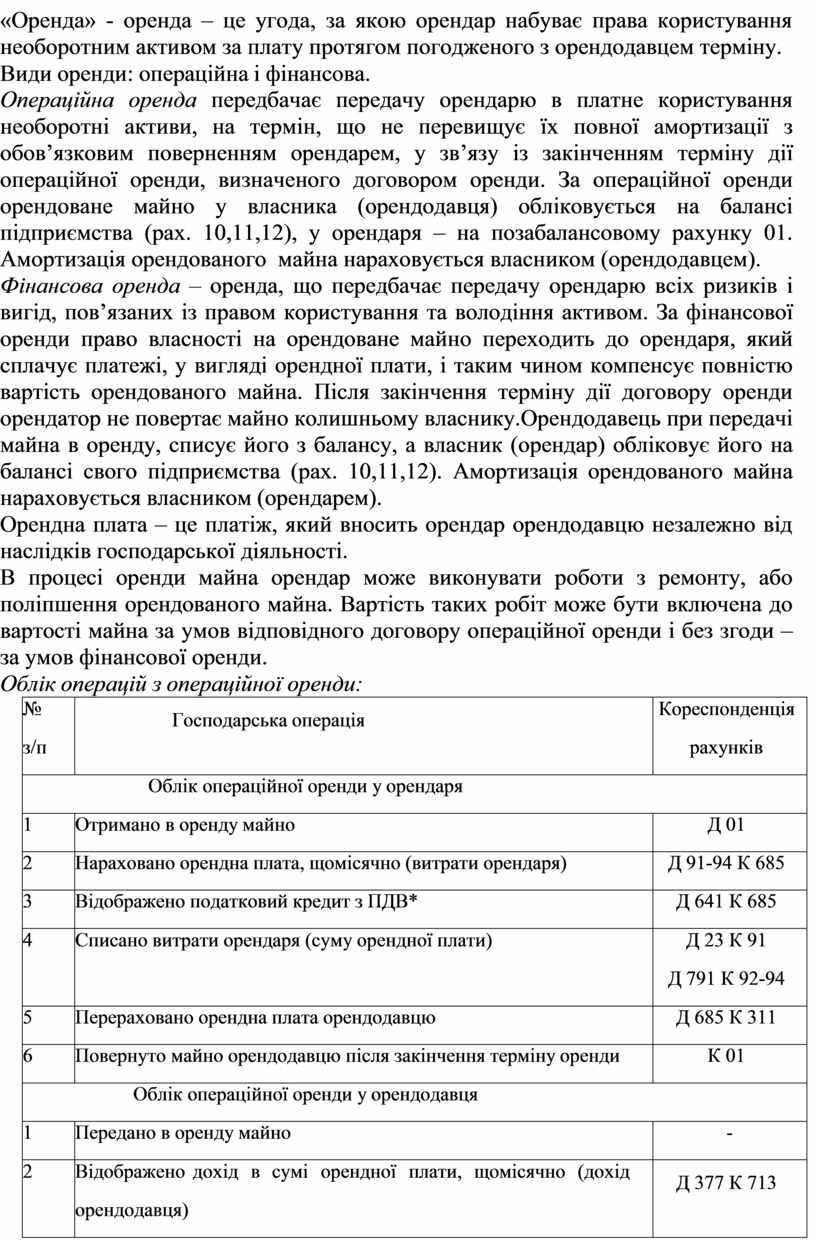

«Оренда» - оренда – це угода, за якою орендар набуває права користування необоротним активом за плату протягом погодженого з орендодавцем терміну.

Види оренди: операційна і фінансова.

Операційна оренда передбачає передачу орендарю в платне користування необоротні активи, на термін, що не перевищує їх повної амортизації з обов’язковим поверненням орендарем, у зв’язу із закінченням терміну дії операційної оренди, визначеного договором оренди. За операційної оренди орендоване майно у власника (орендодавця) обліковується на балансі підприємства (рах. 10,11,12), у орендаря – на позабалансовому рахунку 01. Амортизація орендованого майна нараховується власником (орендодавцем).

Фінансова оренда – оренда, що передбачає передачу орендарю всіх ризиків і вигід, пов’язаних із правом користування та володіння активом. За фінансової оренди право власності на орендоване майно переходить до орендаря, який сплачує платежі, у вигляді орендної плати, і таким чином компенсує повністю вартість орендованого майна. Після закінчення терміну дії договору оренди орендатор не повертає майно колишньому власнику. Орендодавець при передачі майна в оренду, списує його з балансу, а власник (орендар) обліковує його на балансі свого підприємства (рах. 10,11,12). Амортизація орендованого майна нараховується власником (орендарем).

Орендна плата – це платіж, який вносить орендар орендодавцю незалежно від наслідків господарської діяльності.

В процесі оренди майна орендар може виконувати роботи з ремонту, або поліпшення орендованого майна. Вартість таких робіт може бути включена до вартості майна за умов відповідного договору операційної оренди і без згоди – за умов фінансової оренди.

Облік операцій з операційної оренди:

|

№ з/п |

Господарська операція |

Кореспонденція рахунків |

|

Облік операційної оренди у орендаря |

||

|

1 |

Отримано в оренду майно |

Д 01 |

|

2 |

Нараховано орендна плата, щомісячно (витрати орендаря) |

Д 91-94 К 685 |

|

3 |

Відображено податковий кредит з ПДВ* |

Д 641 К 685 |

|

4 |

Списано витрати орендаря (суму орендної плати) |

Д 23 К 91 Д 791 К 92-94 |

|

5 |

Перераховано орендна плата орендодавцю |

Д 685 К 311 |

|

6 |

Повернуто майно орендодавцю після закінчення терміну оренди |

К 01 |

|

Облік операційної оренди у орендодавця |

||

|

1 |

Передано в оренду майно |

- |

|

2 |

Відображено дохід в сумі орендної плати, щомісячно (дохід орендодавця) |

Д 377 К 713 |

|

3 |

Відображено податкове зобов’язання з ПДВ* |

Д 713 К 641 |

|

4 |

Списано дохід від надання майна в оренду на фінансовий результат |

Д 713 К 791 |

|

5 |

Отримано орендну плату від орендаря на поточний рахунок |

Д 311 К 377 |

|

6 |

Нараховано знос майна, переданого в операційну оренду |

Д 91-94 К 131 |

|

7 |

Списано витрати орендодавця ( суму зносу) |

Д 23 К 91 Д 791 К 92-94 |

|

8 |

Отримано майно після закінчення терміну оренди |

- |

*- якщо орендар(орендодавець) є платником ПДВ

Облік поліпшень ОЗ,переданих в операційну оренду

|

№ з/п |

Господарська операція |

Кореспонденція рахунків |

|

Облік поліпшень у орендаря |

||

|

1 |

Понесено витрати на поліпшення орендованого майна |

Д 91-94 К 20, 22, 131, 661, 65 |

|

2 |

Списано витрати з поліпшення |

Д 23 К 91 Д 791 К 92-94 |

|

3 |

Реалізовано поліпшення ОЗ орендодавцю |

Д 377 К 719 |

|

4 |

Відображено податкове зобов’язання з ПДВ* |

Д 719 К 641 |

|

5 |

Списано дохід від реалізації поліпшень на фінансовий результат |

Д 719 К 791 |

|

6 |

Отримана оплата за реалізовані поліпшення ОЗ |

Д 311 К 719 |

|

Облік поліпшень у орендодавця |

||

|

1 |

Отримано рахунок на виконані поліпшення ОЗ (відповідно до угоди) |

Д 152 К 685 |

|

2 |

Відображено податковий кредит з ПДВ* |

Д 641 К 685 |

|

3 |

Оплачено з поточного рахунку орендарю виконані поліпшення |

Д 685 К 311 |

|

5 |

Включено вартість поліпшень до первісної вартості ОЗ |

Д 10 К 152 |

*- якщо орендар(орендодавець) є платником ПДВ

За фінансової оренди, відповідно до вимог п. 5 ПБО-14 «Оренда», орендар відображає в бухгалтерському обліку одержаний фінансову оренду об'єкт одночасно як актив і як зобов'язання за найменшою на початок строку оренди оцінкою: справедливою вартістю активу або теперішньою вартістю суми мінімальних орендних платежів.

Мінімальні орендні платежі – платежі, що підлягають сплаті орендарем протягом строку оренди (за вирахуванням вартості послуг та податків, що підлягають сплаті орендодавцю, і непередбаченої орендної плати), збільшені:

1. Для орендаря – на суму його гарантованої ліквідаційної вартості – частини ліквідаційної вартості, яка гарантується до сплати орендарем або пов’язаною з ним стороною.

2. Для орендодавця на суму його гарантованої ліквідаційної вартості – частини ліквідаційної вартості, яка гарантується до сплати орендарем або незалежною третьою стороною, за своїм фінансовим станом відповідати за гарантії.

Приклади визначення (тепертшньої вартосгі об'єкта оренди наведено в додатку І до П(С)БО 14 «Оренда». Теперішня вартість мінімальних орендних платежів розраховується за відповідними формулами, які враховують умови орендної угоди, зокрема, наприклад те, коли сплачується орендна плата: на початку чи наприкінці звітного періоду.

Теперішня вартість зобов'язань — це дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування) яка буде необхідна для погашення зобов'язання в процесі звичайної діяльності підприємства (П(С)БО 11

«Зобов’язання).

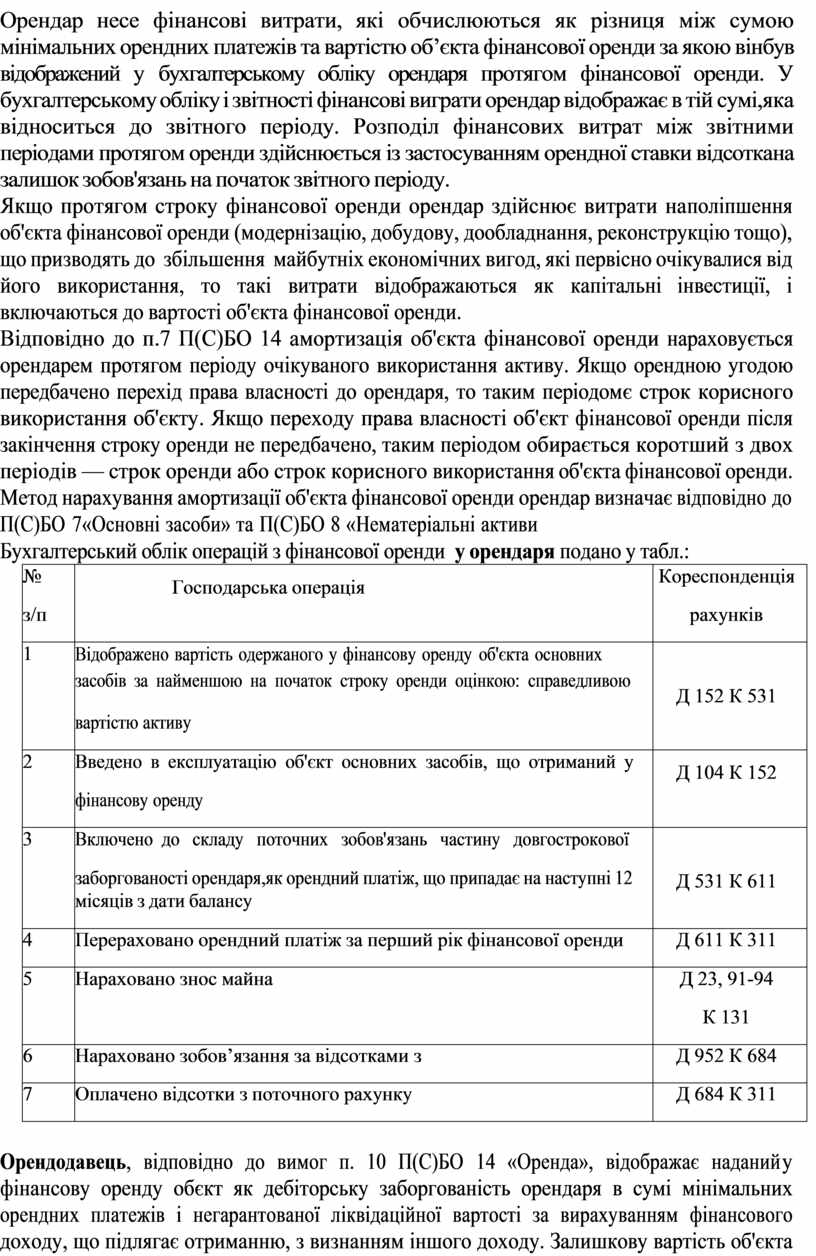

Орендар несе фінансові витрати, які обчислюються як різниця між сумою мінімальних орендних платежів та вартістю об’єкта фінансової оренди за якою він був відображений у бухгалтерському обліку орендаря протягом фінансової оренди. У бухгалтерському обліку і звітності фінансові виграти орендар відображає в тій сумі, яка відноситься до звітного періоду. Розподіл фінансових витрат між звітними періодами протягом оренди здійснюється із застосуванням орендної ставки відсотка на залишок зобов'язань на початок звітного періоду.

Якщо протягом строку фінансової оренди орендар здійснює витрати на поліпшення об'єкта фінансової оренди (модернізацію, добудову, дообладнання, реконструкцію тощо), що призводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, то такі витрати відображаються як капітальні інвестиції, і включаються до вартості об'єкта фінансової оренди.

Відповідно до п.7 П(С)БО 14 амортизація об'єкта фінансової оренди нараховується орендарем протягом періоду очікуваного використання активу. Якщо орендною угодою передбачено перехід права власності до орендаря, то таким періодом є строк корисного використання об'єкту. Якщо переходу права власності об'єкт фінансової оренди після закінчення строку оренди не передбачено, таким періодом обирається коротший з двох періодів — строк оренди або строк корисного використання об'єкта фінансової оренди.

Метод нарахування амортизації об'єкта фінансової оренди орендар визначає відповідно до П(С)БО 7«Основні засоби» та П(С)БО 8 «Нематеріальні активи

Бухгалтерський облік операцій з фінансової оренди у орендаря подано у табл.:

|

№ з/п |

Господарська операція |

Кореспонденція рахунків |

|

1 |

Відображено вартість одержаного у фінансову оренду об'єкта основних засобів за найменшою на початок строку оренди оцінкою: справедливою вартістю активу |

Д 152 К 531 |

|

2 |

Введено в експлуатацію об'єкт основних засобів, що отриманий у фінансову оренду |

Д 104 К 152 |

|

3 |

Включено до складу поточних зобов'язань частину довгострокової заборгованості орендаря,як орендний платіж, що припадає на наступні 12 місяців з дати балансу |

Д 531 К 611 |

|

4 |

Перераховано орендний платіж за перший рік фінансової оренди |

Д 611 К 311 |

|

5 |

Нараховано знос майна |

Д 23, 91-94 К 131 |

|

6 |

Нараховано зобов’язання за відсотками з |

Д 952 К 684 |

|

7 |

Оплачено відсотки з поточного рахунку |

Д 684 К 311 |

Орендодавець, відповідно до вимог п. 10 П(С)БО 14 «Оренда», відображає наданий у фінансову оренду обєкт як дебіторську заборгованість орендаря в сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням фінансового доходу, що підлягає отриманню, з визнанням іншого доходу. Залишкову вартість об'єкта фінансової оренди і знос орендодавець списує з балансу.

Фінансовий дохід орендодавця визначається як різниця між сумою мінімальних орендних платежів і негарантованої ліквідаційної вартості об'єкта фінансової оренди та теперішньою вартістю вказаної суми, що визначена за орендною ставкою відсотка.

Розподіл фінансового доходу між звітними періодами протягом строку оренди здійснюється із застосуванням орендної ставки відсотка на залишок дебіторської заборгованості орендаря на початок звітного періоду. В додатку 2 до П(С)БО 14 наведено приклад розрахунку фінансового доходу і його розподілу між звітними періодами.

Бухгалтерський облік операцій з фінансової оренди у орендодавця, табл.:

|

№ з/п |

Зміст господарських операцій |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1 |

Відображено дохід від передачі об'єкта ОЗ у фінансову оренду, з ПДВ 20% |

181 |

746 |

|

2 |

Відображено ПДВ |

746 |

641 |

|

3 |

Списано дохід від надавання майна в операційну оренду на фінансовий результат |

746 |

793 |

|

4 |

Списано раніше нарахований знос переданого у фінансову оренду об'єкта основних засобів |

131 |

10 |

|

5 |

Списано залишкову вартість переданого у фінансову оренду об'єкта основних засобів |

976 |

10 |

|

6 |

Виділено із загальної суми заборгованості орендаря суму поточної дебіторської заборгованості |

377 |

161 |

|

7 |

Списано витрати на фінансовий результат |

973 |

976 |

|

8 |

Надійшла від орендаря сума поточної дебіторської заборгованості |

311 |

377 |

|

|

Відображено суму нарахованого фінансового доходу (відсотки за фінансову оренду), що відноситься до звітного |

373 |

732 |

|

|

Оплачено суму нарахованих відсотків за користування об'єктом фінансової оренди |

311 |

373 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.