Поделиться

Облік підзвітних сум

Нормативно-законодавче регулювання

Законодавчі акти, з якими доцільно ознайомитися:

1. Положення про ведення касових операцій у національній валюті Украї- ни, затверджене постановою Правління НБУ від 15.12.2004 р. № 637 (стаття 2.11).

2. Інструкція про службові відрядження в межах України і за кордо- ном, затверджена наказом Міністерства фінансів України від 13 березня 1998 р. № 59 (зі змінами і доповненнями).

3. Постанова КМУ від 23 квітня 1999 р. № 663 "Про норми відшкоду- вання витрат на відрядження в межах України і за кордон" (зі змі- нами і доповненнями – включно до 8 лютого 2006 р.).

Методичні вказівки щодо розв’язування задач

Задачі, пов’язані з відображенням в обліку розрахунків підприємства з підзвітними особами, спрямовані на визначення сум витрат, які підляга- ють відшкодуванню, та складання проводок з видачі, повернення підзвіт- них сум, зарахування їх на відповідні рахунки витрат.

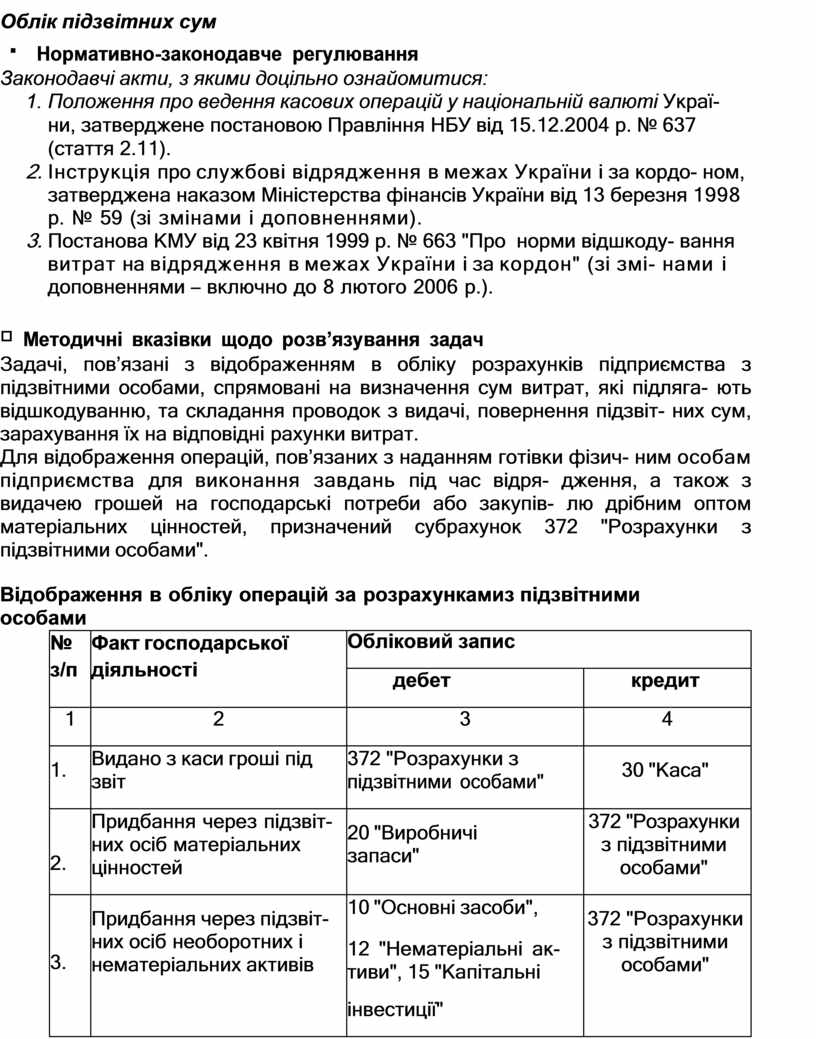

Для відображення операцій, пов’язаних з наданням готівки фізич- ним особам підприємства для виконання завдань під час відря- дження, а також з видачею грошей на господарські потреби або закупів- лю дрібним оптом матеріальних цінностей, призначений субрахунок 372 "Розрахунки з підзвітними особами".

Відображення в обліку операцій за розрахунками з підзвітними особами

|

№ з/п |

Факт господарської діяльності |

Обліковий запис |

|

|

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

|

1. |

Видано з каси гроші під звіт |

372 "Розрахунки з підзвітними особами" |

30 "Каса" |

|

2. |

Придбання через підзвіт- них осіб матеріальних цінностей |

20 "Виробничі запаси" |

372 "Розрахунки з підзвітними особами" |

|

3. |

Придбання через підзвіт- них осіб необоротних і нематеріальних активів |

10 "Основні засоби", 12 "Нематеріальні ак- тиви", 15 "Капітальні інвестиції" |

372 "Розрахунки з підзвітними особами" |

|

4. |

Списання сум, використа- них на відрядження, на ра- хунки, з якими було пов'я- зано відрядження |

92 "Адміністративні витрати", 93 "Витрати на збут" |

372 "Розрахунки з підзвітними особами" |

|

5. |

Перераховано гроші під- звітній особі в іншу місце- вість |

372 "Розрахунки з підзвітними особами" |

31 "Рахунки в банках" |

|

1 |

2 |

3 |

4 |

|

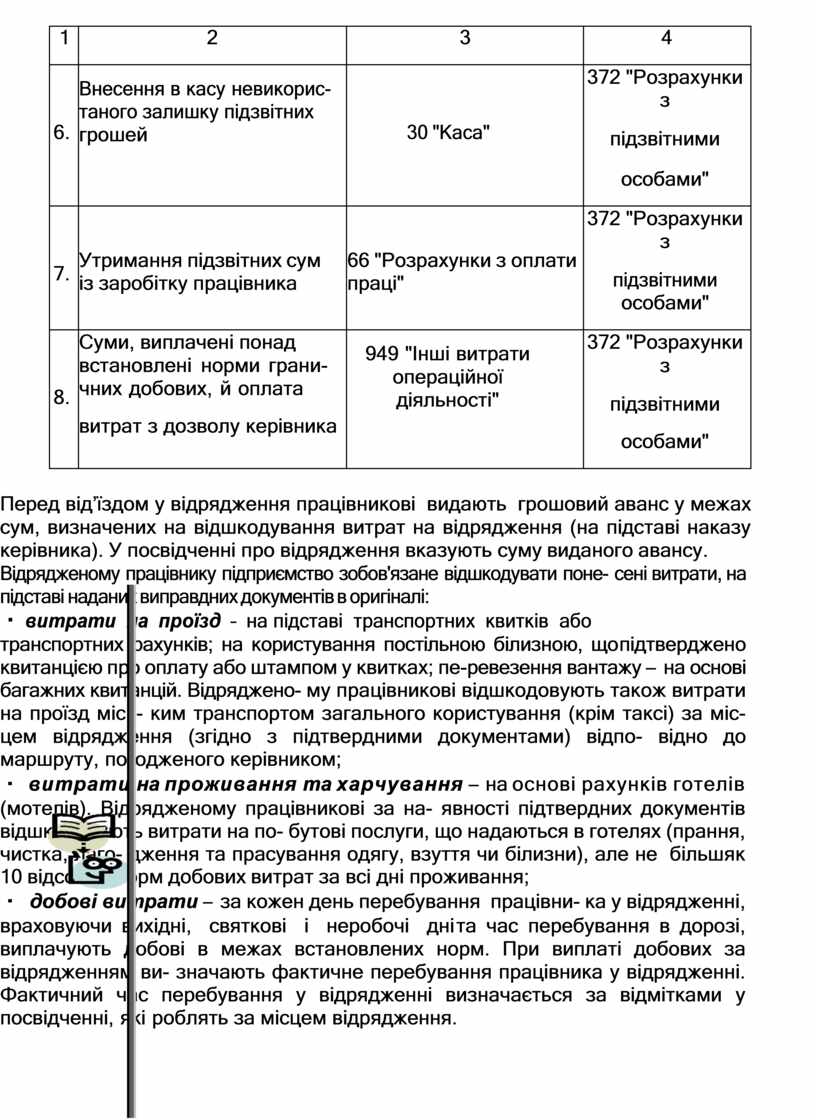

6. |

Внесення в касу невикорис- таного залишку підзвітних грошей |

30 "Каса" |

372 "Розрахунки з підзвітними особами" |

|

7. |

Утримання підзвітних сум із заробітку працівника |

66 "Розрахунки з оплати праці" |

372 "Розрахунки з підзвітними особами" |

|

8. |

Суми, виплачені понад встановлені норми грани- чних добових, й оплата витрат з дозволу керівника |

949 "Інші витрати операційної діяльності" |

372 "Розрахунки з підзвітними особами" |

Перед від’їздом

у відрядження працівникові видають грошовий аванс у межах сум, визначених на

відшкодування витрат на відрядження (на

підставі наказу керівника). У посвідченні про відрядження вказують суму виданого авансу.

Перед від’їздом

у відрядження працівникові видають грошовий аванс у межах сум, визначених на

відшкодування витрат на відрядження (на

підставі наказу керівника). У посвідченні про відрядження вказують суму виданого авансу.

Відрядженому працівнику підприємство зобов'язане відшкодувати поне- сені витрати, на підставі наданих виправдних документів в оригіналі:

витрати на проїзд – на підставі транспортних квитків або

транспортних рахунків; на користування постільною білизною, що підтверджено квитанцією про оплату або штампом у квитках; пе- ревезення вантажу – на основі багажних квитанцій. Відряджено- му працівникові відшкодовують також витрати на проїзд місь- ким транспортом загального користування (крім таксі) за міс- цем відрядження (згідно з підтвердними документами) відпо- відно до маршруту, погодженого керівником;

витрати на проживання та харчування – на основі рахунків готелів (мотелів). Відрядженому працівникові за на- явності підтвердних документів відшкодовують витрати на по- бутові послуги, що надаються в готелях (прання, чистка, лаго- дження та прасування одягу, взуття чи білизни), але не більш як 10 відсотків норм добових витрат за всі дні проживання;

добові витрати – за кожен день перебування працівни- ка у відрядженні, враховуючи вихідні, святкові і неробочі дні та час перебування в дорозі, виплачують добові в межах встановлених норм. При виплаті добових за відрядженням ви- значають фактичне перебування працівника у відрядженні. Фактичний час перебування у відрядженні визначається за відмітками у посвідченні, які роблять за місцем відрядження.

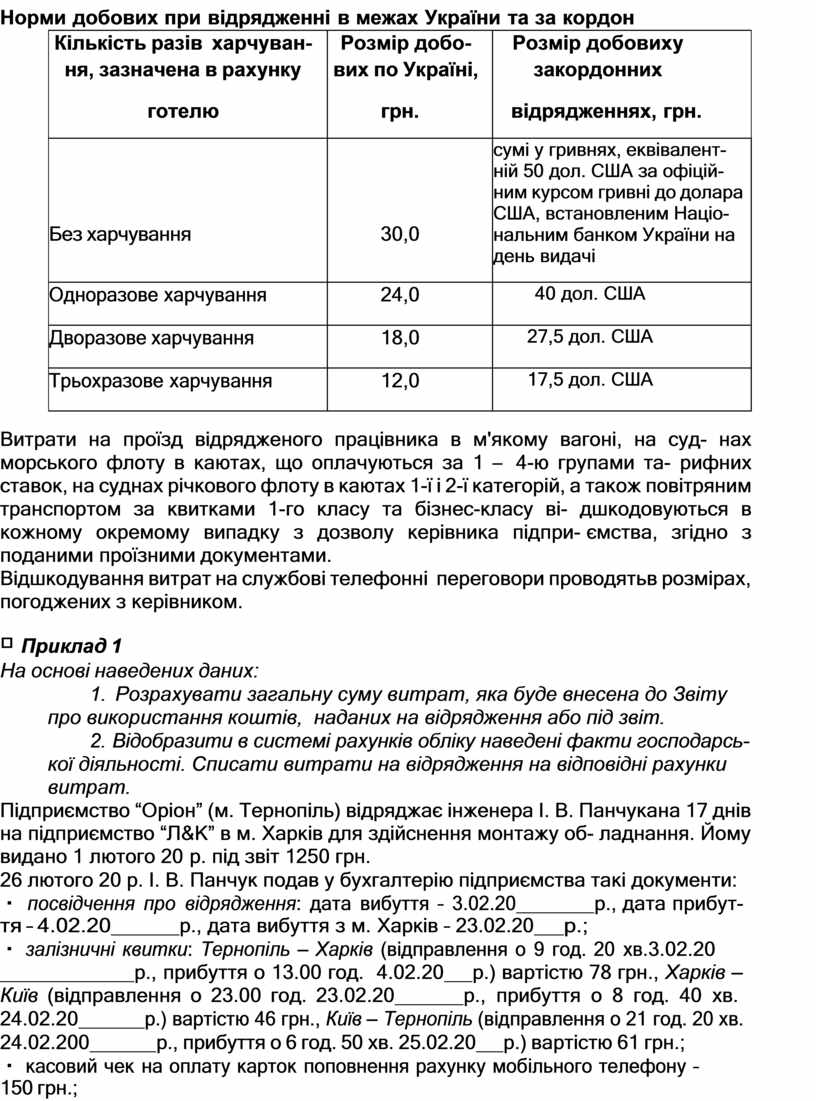

Норми добових при відрядженні в межах України та за кордон

|

Кількість разів харчуван- ня, зазначена в рахунку готелю |

Розмір добо- вих по Україні, грн. |

Розмір добових у закордонних відрядженнях, грн. |

|

Без харчування |

30,0 |

сумі у гривнях, еквівалент- ній 50 дол. США за офіцій- ним курсом гривні до долара США, встановленим Націо- нальним банком України на день видачі |

|

Одноразове харчування |

24,0 |

40 дол. США |

|

Дворазове харчування |

18,0 |

27,5 дол. США |

|

Трьохразове харчування |

12,0 |

17,5 дол. США |

Витрати на проїзд відрядженого працівника в м'якому вагоні, на суд- нах морського флоту в каютах, що оплачуються за 1 – 4-ю групами та- рифних ставок, на суднах річкового флоту в каютах 1-ї і 2-ї категорій, а також повітряним транспортом за квитками 1-го класу та бізнес-класу ві- дшкодовуються в кожному окремому випадку з дозволу керівника підпри- ємства, згідно з поданими проїзними документами.

Відшкодування витрат на службові телефонні переговори проводять в розмірах, погоджених з керівником.

Приклад 1

На основі наведених даних:

1. Розрахувати загальну суму витрат, яка буде внесена до Звіту про використання коштів, наданих на відрядження або під звіт.

2. Відобразити в системі рахунків обліку наведені факти господарсь- кої діяльності. Списати витрати на відрядження на відповідні рахунки витрат.

Підприємство “Оріон” (м. Тернопіль) відряджає інженера І. В. Панчука на 17 днів на підприємство “Л&К” в м. Харків для здійснення монтажу об- ладнання. Йому видано 1 лютого 20 р. під звіт 1250 грн.

26 лютого 20 р. І. В. Панчук подав у бухгалтерію підприємства такі документи:

посвідчення про відрядження: дата вибуття – 3.02.20 р., дата прибут-

тя – 4.02.20 р., дата вибуття з м. Харків – 23.02.20 р.;

залізничні квитки: Тернопіль – Харків (відправлення о 9 год. 20 хв. 3.02.20 р., прибуття о 13.00 год. 4.02.20 р.) вартістю 78 грн., Харків –

Київ (відправлення о 23.00 год. 23.02.20 р., прибуття о 8 год. 40 хв.

24.02.20 р.) вартістю 46 грн., Київ – Тернопіль (відправлення о 21 год. 20 хв. 24.02.200 р., прибуття о 6 год. 50 хв. 25.02.20 р.) вартістю 61 грн.;

касовий чек на оплату карток поповнення рахунку мобільного телефону –

150 грн.;

проїзний квиток вартістю 95 грн.;

листок непрацездатності з 12 по 17 лютого.

Розв’язання

Витрати, які будуть внесені до Звіту про використання коштів, нада- них на відрядження або під звіт:

витрати на проїзд і користування постільними речами – 185 грн.;

вартість телефонних розмов – 150 грн.;

вартість проїзного квитка – 97 грн.;

добові – 690 грн. (23х30 грн.).

![]() Згідно зі статтею 1.9 Інструкції

про службові відря- дження, у разі тимчасової непрацездатності відрядженого працівника

йому на загальних підставах відшкодовуються ви- трати на наймання жилого приміщення (крім випадків, коли ві- дряджений працівник перебуває на

стаціонарному лікуванні) і сплачуються

добові протягом усього часу, поки він не може за станом здоров'я приступити до виконання покладеного на ньо- го службового доручення або повернутися

до місця свого по- стійного проживання, але на строк не більше,

ніж два місяці.

Згідно зі статтею 1.9 Інструкції

про службові відря- дження, у разі тимчасової непрацездатності відрядженого працівника

йому на загальних підставах відшкодовуються ви- трати на наймання жилого приміщення (крім випадків, коли ві- дряджений працівник перебуває на

стаціонарному лікуванні) і сплачуються

добові протягом усього часу, поки він не може за станом здоров'я приступити до виконання покладеного на ньо- го службового доручення або повернутися

до місця свого по- стійного проживання, але на строк не більше,

ніж два місяці.

Тимчасова непрацездатність відрядженого працівника, а також не- можливість за станом здоров'я повернутися до місця постійного прожи- вання мають бути засвідчені у встановленому порядку.

За період тимчасової непрацездатності відрядженому працівникові на загальних підставах виплачується допомога з тимчасової непрацездатності. Дні тимчасової непрацездатності не включаються до строку відрядження.

Отже, загальна сума витрат – 1122 грн.

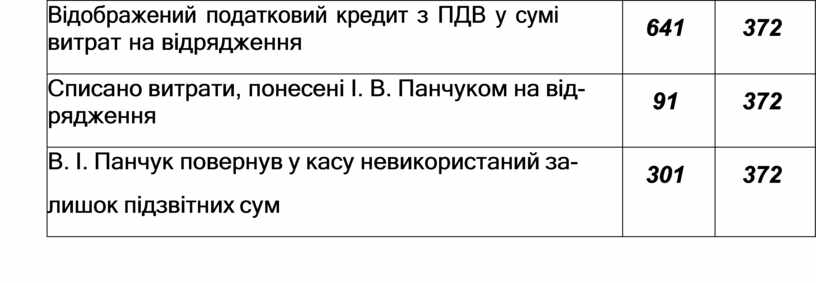

Відображення у фінансовому обліку розрахунків з підзвітними особами

|

Факти господарської діяльності |

Обліковий запис |

Сума, грн. |

|

|

дебет |

кредит |

||

|

Видано грошові кошти підзвітній особі |

372 |

301 |

1250 |

|

Відображений податковий кредит з ПДВ у сумі витрат на відрядження |

641 |

372 |

72 |

|

Списано витрати, понесені І. В. Панчуком на від- рядження |

91 |

372 |

1050 |

|

В. І. Панчук повернув у касу невикористаний за- лишок підзвітних сум |

301 |

372 |

128 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.