Поделиться

Облік переоцінки основних засобів

Згідно з П(С)БО 7 "Основні засоби", підприємство може переоцінювати об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його справедливої вартості на дату Балансу. При цьому поріг суттєвості для проведення переоцінки основних засобів визначається керівництвом підприємства. Таким порогом може бути, наприклад, величина, що дорівнює 1 відсотку чистого прибутку (збитку) підприємства, або величи- на, що дорівнює 10-відсотковому відхиленню залишкової вартості об'єктів основних засобів від їхньої справедливої вартості.

Проте не підлягають переоцінці малоцінні необоротні матеріальні активи і бібліотечні фонди, якщо амортизація їхньої вартості здійснюється нараху- ванням у першому місяці використання об'єкта в розмірі 50 відсотків його ва- ртості, яка амортизується, та решти 50 відсотків вартості, яка амортизується, у місяці їхньої вибуття (списання з балансу) внаслідок невідповідності крите- ріям визнання активом або якщо амортизація їхньої вартості здійснюється нарахуванням у першому місяці використання об'єкта 100 відсотків його вартості.

Переоцінка основних засобів тієї групи, об'єкти якої вже зазнали пере- оцінки, надалі має проводитися з такою регулярністю, щоб їхня залишкова вартість на дату балансу суттєво не відрізнялася від справедливої вартості.

Справедлива вартість об'єкта основних засобів визначається експер- тною оцінкою, яку звичайно здійснюють професійні оцінювачі, виходячи зі способу використання цього об’єкта на дату переоцінки.

Іноді через вузькоспеціалізований характер або унікальність окремих машин і обладнання можуть бути відсутні свідчення про їхню ринкову ва- ртість. У цьому разі переоціненою вартістю таких об'єктів є їхня аморти-

зована відновлювана собівартість, тобто витрати на їхнє придбання в іс- нуючих умовах, скориговані на певний відсоток зносу.

Разом з переоцінкою балансової (залишкової) вартості об'єкта основ- них засобів переоцінюються його первісна вартість та знос.

Для цього використовують індекс переоцінки, який визначається ді- ленням справедливої вартості об'єкта, який переоцінюється, на його за- лишкову вартість:

Індекс Справедлива вартість об'єкта, що переоцінюється переоцінки = Залишкова вартість об'єкта, що переоцінюється

Якщо залишкова вартість об'єкта основних засобів дорівнює нулю, то його переоцінену залишкову вартість визначають додаванням справедли- вої вартості цього об'єкта до його первісної (переоціненої) вартості без зміни суми зносу об'єкта.

Переоцінена первісна вартість та знос об'єкта основних засобів визна- чаються як добуток відповідно первісної вартості або зносу й індексу пе- реоцінки.

Результати першої після надходження об'єкта основних засобів пере- оцінки відображають у бухгалтерському обліку так: сума дооцінки залиш- кової вартості об'єкта основних засобів відображається у складі додатко- вого капіталу, а сума уцінки – у складі витрат звітного періоду.

Відображення результатів наступних переоцінок залежить від тенден- ції та величини зміни справедливої вартості об'єкта основних засобів.

У разі дооцінки об'єкта основних засобів, який раніше було переоціне- но, перевищення суми попередніх оцінок над сумою попередніх дооцінок залишкової вартості цього об'єкта зараховується до складу доходу звітно- го періоду. І лише різниця між сумою дооцінки залишкової вартості та вка- заним перевищенням відображається у складі додаткового капіталу.

І навпаки, при уцінці об'єкта основних засобів, який раніше було пере- оцінено, перевищення суми попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об'єкта списується в дебет рахунка до- даткового капіталу.

У свою чергу, різниця між сумою уцінки залишкової вартості об'єкта та вказаним перевищенням відображається у складі витрат звітного періоду.

Приклад 1

На основі наведених даних відобразити на рахунках обліку факти господарської діяльності, пов’язані з переоцінкою основних засобів. Визначи- ти суму переоціненого зносу основних засобів.

Обладнання було придбане за 800 000 грн. У результаті першої пере- оцінки було встановлено, що справедлива вартість цього обладнання на дату переоцінки дорівнює 900 000 грн., а його залишкова вартість становила 600 000 грн.

У результаті наступної переоцінки обладнання було переоцінено до 492 000 грн. На цю дату залишкова вартість обладнання становила 820 000 грн.

Розв’язання

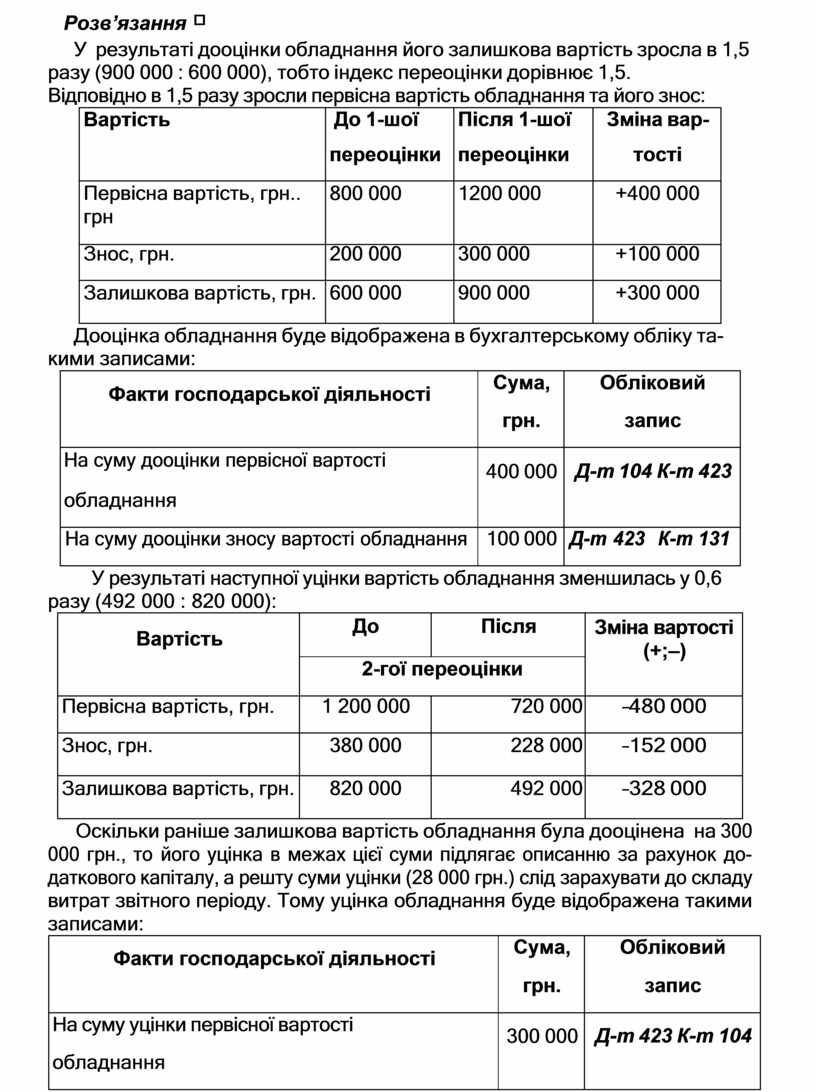

У результаті дооцінки обладнання його залишкова вартість зросла в 1,5 разу (900 000 : 600 000), тобто індекс переоцінки дорівнює 1,5.

![]()

![]()

![]() Відповідно в 1,5 разу зросли первісна вартість обладнання та його знос:

Відповідно в 1,5 разу зросли первісна вартість обладнання та його знос:

|

Вартість |

До 1-шої переоцінки |

Після 1-шої переоцінки |

Зміна вар- тості |

|

Первісна вартість, грн.. грн |

800 000 |

1200 000 |

+400 000 |

|

Знос, грн. |

200 000 |

300 000 |

+100 000 |

|

Залишкова вартість, грн. |

600 000 |

900 000 |

+300 000 |

Дооцінка обладнання буде відображена в бухгалтерському обліку та- кими записами:

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

На суму дооцінки первісної вартості обладнання |

400 000 |

Д-т 104 К-т 423 |

|

На суму дооцінки зносу вартості обладнання |

100 000 |

Д-т 423 К-т 131 |

У результаті наступної уцінки вартість обладнання зменшилась у 0,6 разу (492 000 : 820 000):

|

Вартість |

До |

Після |

Зміна вартості (+;–) |

|

2-гої переоцінки |

|||

|

Первісна вартість, грн. |

1 200 000 |

720 000 |

–480 000 |

|

Знос, грн. |

380 000 |

228 000 |

–152 000 |

|

Залишкова вартість, грн. |

820 000 |

492 000 |

–328 000 |

Оскільки раніше залишкова вартість обладнання була дооцінена на 300 000 грн., то його уцінка в межах цієї суми підлягає описанню за рахунок до- даткового капіталу, а решту суми уцінки (28 000 грн.) слід зарахувати до складу витрат звітного періоду. Тому уцінка обладнання буде відображена такими записами:

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

На суму уцінки первісної вартості обладнання |

300 000 |

Д-т 423 К-т 104 |

|

На різницю між сумою попередніх дооцінок над сумою попередніх уцінок залишкової вар- тості об'єкта |

28 000 |

Д-т 975 К-т 104 |

|

На суму уцінки зносу вартості обладнання |

152 000 |

Д-т 131 К-т 104 |

Приклад 2

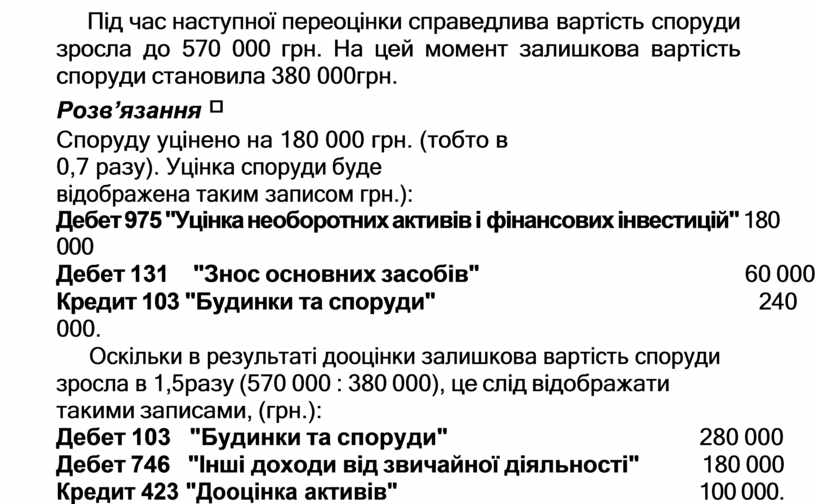

Споруда має вартість 800 000 грн., а сума її зносу на дату переоцінки до- рівнює 200 000 грн. Після переоцінки чиста балансова вартість споруди знизилась до 420 000 грн.

Під час наступної переоцінки справедлива вартість споруди зросла до 570 000 грн. На цей момент залишкова вартість споруди становила 380 000 грн.

Розв’язання

Споруду уцінено на 180 000 грн. (тобто в 0,7 разу). Уцінка споруди буде відображена таким записом грн.):

Дебет 975 "Уцінка необоротних активів і фінансових інвестицій" 180 000

Дебет 131 "Знос основних засобів" 60 000

Кредит 103 "Будинки та споруди" 240 000.

Оскільки в результаті дооцінки залишкова вартість споруди зросла в 1,5 разу (570 000 : 380 000), це слід відображати такими записами, (грн.):

Дебет 103 "Будинки та споруди" 280 000

Дебет 746 "Інші доходи від звичайної діяльності" 180 000

Кредит 423 "Дооцінка активів" 100 000.

Одночасно

Дебет 423 "Дооцінка активів" 90 000

Дебет 131 "Знос основних засобів"

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.