Поделиться

Облік переоцінки основних засобів

Підприємство може здійснювати переоцінку основних засобів. Подальша переоцінка об’єкта є необхідною, якщо його справедлива вартість суттєво відрізняється від балансової вартості.

У випадку переоцінки об’єкта основних засобів здійснюється переоцінка всіх об’єктів групи основних засобів, до якої належить даний об’єкт. Переоцінка груп основних засобів, однакових за призначенням і способом використання,

повинна здійснюватися на одну і ту ж дату. При переоцінці основних засобів накопичена амортизація повинна бути скоригована.

Переоцінена сума первісної вартості і зносу визначається як добуток відповідно первісної вартості і суми зносу та індексу переоцінки. Індекс переоцінки визначається діленням справедливої вартості об’єкта, який переоцінюється, на його залишкову вартість.

Якщо залишкова вартість об’єкта основних засобів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу об’єкта.

Сума дооцінки залишкової вартості відображається у складі додаткового капіталу, а сума уцінки – у складі витрат звітного періоду.

Відображення результатів наступних переоцінок залежить від тенденції та величини зміни справедливої вартості об’єкта основних засобів.

У випадку дооцінки об’єкта основних засобів, який раніше був переоцінений, перевищення суми попередніх уцінок (відображених у складі витрат) над сумою попередніх дооцінок (відображених у складі доходів) залишкової вартості цього об’єкту включається до складу доходу звітного періоду. Різниця між сумою дооцінки залишкової вартості і вказаним перевищенням відображається у складі додаткового капіталу.

При уцінці об’єкта основних засобів, який раніше був переоцінений, перевищення суми попередніх дооцінок (відображених у складі доходів) над сумою попередніх уцінок (відображених у складі витрат) залишкової вартості цього об’єкта спрямовується на зменшення іншого додаткового капіталу. В свою чергу різниця між сумою уцінки залишкової вартості об’єкта і вказаним перевищенням відображається у складі витрат звітного періоду.

У бухгалтерському обліку результати переоцінки відображаються за допомогою субрахунків – 423 «Дооцінка активів», 975 «Уцінка необоротних активів і фінансових інвестицій»

Облік результатів переоцінки наведено в таблиці 8.5.

Таблиця 8.5 - Облік результатів переоцінки

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

І. Дооцінка об’єкта з подальшою уцінкою 1. Відображено суму дооцінки первісної вартості об’єкта |

10 |

423 |

|

2. Одночасно донараховано знос |

423 |

131 |

|

3. Відображено суму уцінки в межах дооцінки |

423 |

10 |

|

4. Відображено суму уцінки понад додаткового капіталу |

975 |

10 |

|

5. Відображено суму зносу |

131 |

10 |

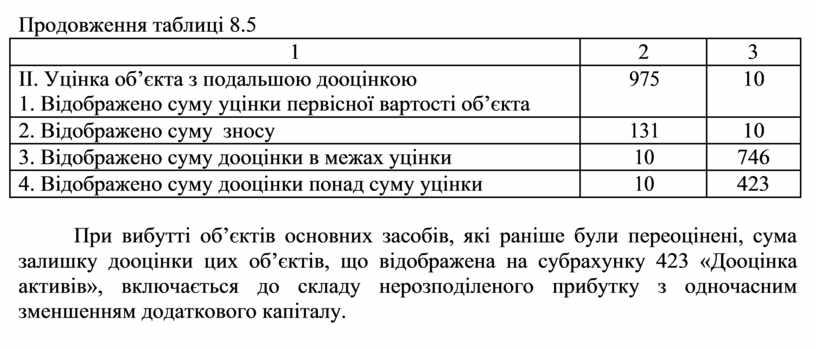

Продовження таблиці 8.5

|

1 |

2 |

3 |

|

ІІ. Уцінка об’єкта з подальшою дооцінкою 1. Відображено суму уцінки первісної вартості об’єкта |

975 |

10 |

|

2. Відображено суму зносу |

131 |

10 |

|

3. Відображено суму дооцінки в межах уцінки |

10 |

746 |

|

4. Відображено суму дооцінки понад суму уцінки |

10 |

423 |

При вибутті об’єктів основних засобів, які раніше були переоцінені, сума залишку дооцінки цих об’єктів, що відображена на субрахунку 423 «Дооцінка активів», включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.