Поделиться

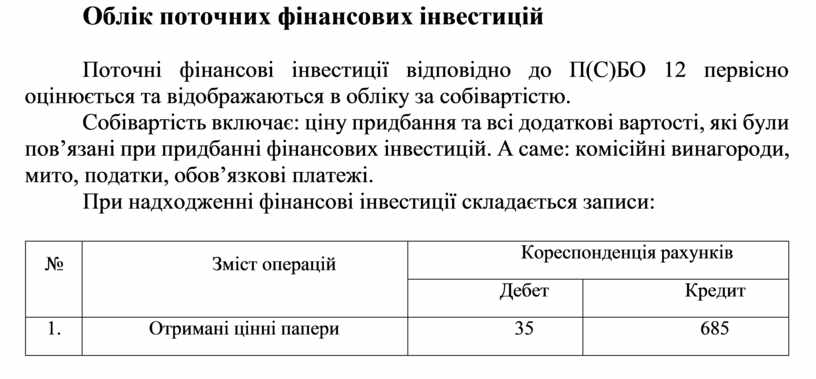

Облік поточних фінансових інвестицій

Поточні фінансові інвестиції відповідно до П(С)БО 12 первісно оцінюється та відображаються в обліку за собівартістю.

Собівартість включає: ціну придбання та всі додаткові вартості, які були пов’язані при придбанні фінансових інвестицій. А саме: комісійні винагороди, мито, податки, обов’язкові платежі.

При надходженні фінансові інвестиції складається записи:

|

№ |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Отримані цінні папери |

35 |

685 |

|

2. |

Сплачені кошти за інвестиціями |

685 |

311 |

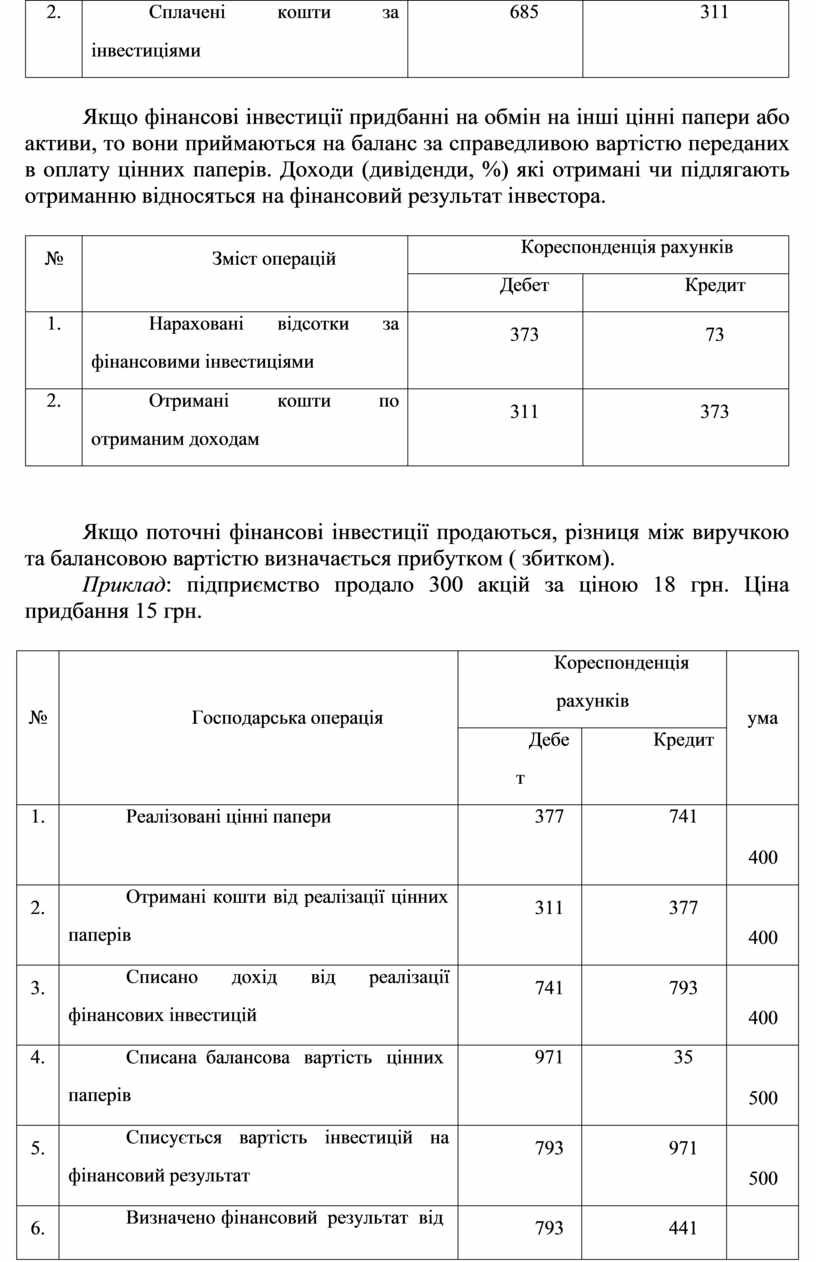

Якщо фінансові інвестиції придбанні на обмін на інші цінні папери або активи, то вони приймаються на баланс за справедливою вартістю переданих в оплату цінних паперів. Доходи (дивіденди, %) які отримані чи підлягають отриманню відносяться на фінансовий результат інвестора.

|

№ |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

||

|

1. |

Нараховані відсотки за фінансовими інвестиціями |

373 |

73 |

|

2. |

Отримані кошти по отриманим доходам |

311 |

373 |

Якщо поточні фінансові інвестиції продаються, різниця між виручкою та балансовою вартістю визначається прибутком ( збитком).

Приклад: підприємство продало 300 акцій за ціною 18 грн. Ціна придбання 15 грн.

|

№ |

Господарська операція |

Кореспонденція рахунків |

ума |

|

|

Дебе т |

Кредит |

|||

|

1. |

Реалізовані цінні папери |

377 |

741 |

400 |

|

2. |

Отримані кошти від реалізації цінних паперів |

311 |

377 |

400 |

|

3. |

Списано дохід від реалізації фінансових інвестицій |

741 |

793 |

400 |

|

4. |

Списана балансова вартість цінних паперів |

971 |

35 |

500 |

|

5. |

Списується вартість інвестицій на фінансовий результат |

793 |

971 |

500 |

|

6. |

Визначено фінансовий результат від реалізації фінансових інвестицій (прибуток) |

793 |

441 |

00 |

Відповідно до П(С)БО 12 фінансові інвестиції відображаються в балансі складі оборотних активів за справедливою вартістю. Оцінка та облік фінансових інвестицій здійснюється за кожною інвестицією. Сума збільшення або зменшення балансової вартості фінансових інвестицій на дату балансу відображається відповідно в складі статті « Інші доходи» або « Інші витрати».

Приклад : підприємство володіє акціями підприємства В і С. Станом на 31/12/2001 р. балансова вартість інвестицій склала.

|

Показники |

Собівартість |

Справедлива |

Відх |

|

|

придбання |

вартість |

илення |

|

1.Інвестиції підприємства В |

1000 |

1500 |

+50 0 |

|

2.Інвестиції підприємства С |

1600 |

1400 |

-200 |

|

№ |

Господарська операція |

Кореспонденція рахунків |

ума |

|

|

Дебе т |

Кредит |

|||

|

1. |

Проведено дооцінку цінних паперів підприємства В |

35 |

745 |

0 |

|

2. |

Проведено уцінку цінних паперів підприємства С |

975 |

35 |

00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.