Поделиться

Облік поточних фінансових інвестицій

Бухгалтерський облік наявності та руху поточних фінансових інвестицій і еквівалентів грошових коштів здійснюється на рахунку 35 «Поточні фінансові інвестиції».

За дебетом рахунка відображується придбання (надходження) поточних фінансових інвестицій, за кредитом – зменшення їх вартості та вибуття.

Рахунок 35 «Поточні фінансові інвестиції» має 2 субрахунки:

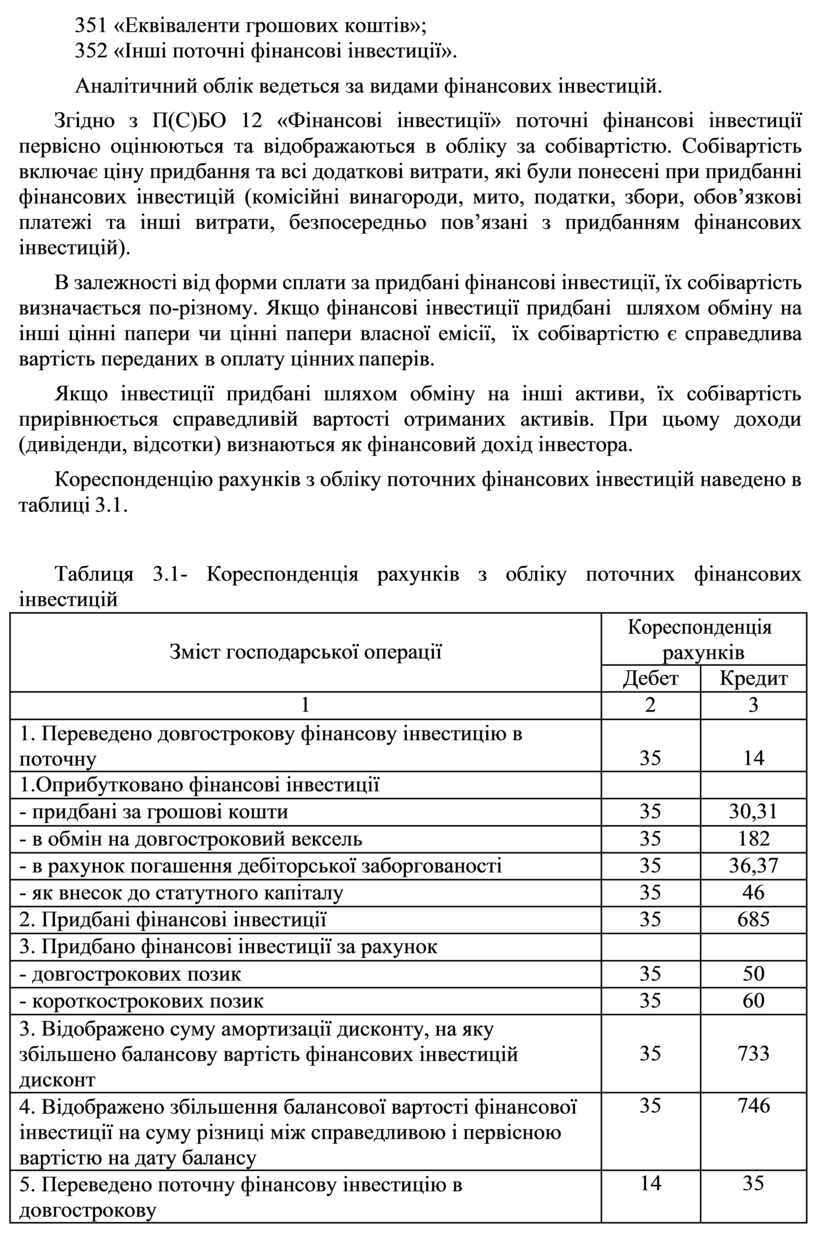

351 «Еквіваленти грошових коштів»; 352 «Інші поточні фінансові інвестиції».

Аналітичний облік ведеться за видами фінансових інвестицій.

Згідно з П(С)БО 12 «Фінансові інвестиції» поточні фінансові інвестиції первісно оцінюються та відображаються в обліку за собівартістю. Собівартість включає ціну придбання та всі додаткові витрати, які були понесені при придбанні фінансових інвестицій (комісійні винагороди, мито, податки, збори, обов’язкові платежі та інші витрати, безпосередньо пов’язані з придбанням фінансових інвестицій).

В залежності від форми сплати за придбані фінансові інвестиції, їх собівартість визначається по-різному. Якщо фінансові інвестиції придбані шляхом обміну на інші цінні папери чи цінні папери власної емісії, їх собівартістю є справедлива вартість переданих в оплату цінних паперів.

Якщо інвестиції придбані шляхом обміну на інші активи, їх собівартість прирівнюється справедливій вартості отриманих активів. При цьому доходи (дивіденди, відсотки) визнаються як фінансовий дохід інвестора.

Кореспонденцію рахунків з обліку поточних фінансових інвестицій наведено в таблиці 3.1.

Таблиця 3.1- Кореспонденція рахунків з обліку поточних фінансових інвестицій

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Переведено довгострокову фінансову інвестицію в поточну |

35 |

14 |

|

1.Оприбутковано фінансові інвестиції |

|

|

|

- придбані за грошові кошти |

35 |

30,31 |

|

- в обмін на довгостроковий вексель |

35 |

182 |

|

- в рахунок погашення дебіторської заборгованості |

35 |

36,37 |

|

- як внесок до статутного капіталу |

35 |

46 |

|

2. Придбані фінансові інвестиції |

35 |

685 |

|

3. Придбано фінансові інвестиції за рахунок |

|

|

|

- довгострокових позик |

35 |

50 |

|

- короткострокових позик |

35 |

60 |

|

3. Відображено суму амортизації дисконту, на яку збільшено балансову вартість фінансових інвестицій дисконт |

35 |

733 |

|

4. Відображено збільшення балансової вартості фінансової інвестиції на суму різниці між справедливою і первісною вартістю на дату балансу |

35 |

746 |

|

5. Переведено поточну фінансову інвестицію в довгострокову |

14 |

35 |

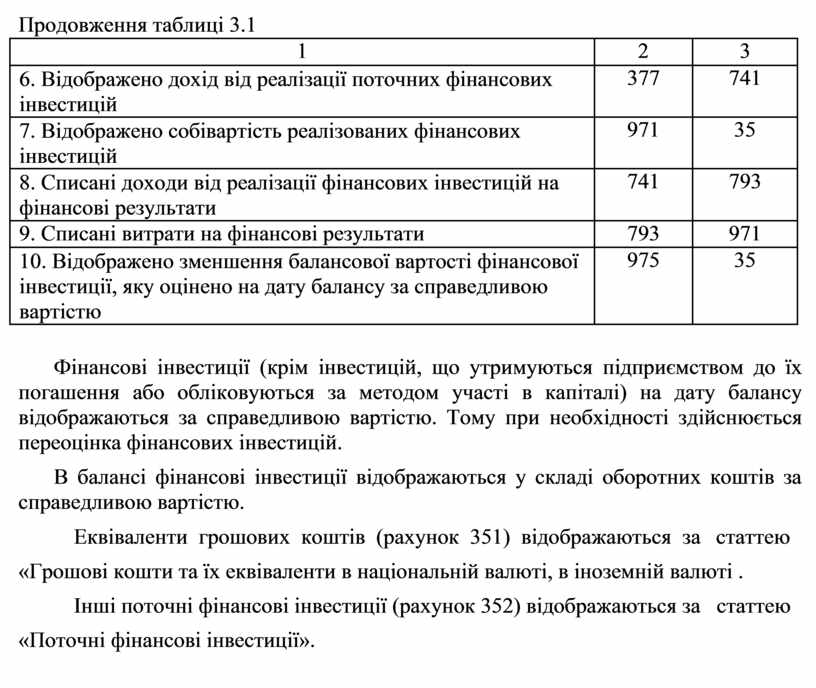

Продовження таблиці 3.1

|

1 |

2 |

3 |

|

6. Відображено дохід від реалізації поточних фінансових інвестицій |

377 |

741 |

|

7. Відображено собівартість реалізованих фінансових інвестицій |

971 |

35 |

|

8. Списані доходи від реалізації фінансових інвестицій на фінансові результати |

741 |

793 |

|

9. Списані витрати на фінансові результати |

793 |

971 |

|

10. Відображено зменшення балансової вартості фінансової інвестиції, яку оцінено на дату балансу за справедливою вартістю |

975 |

35 |

Фінансові інвестиції (крім інвестицій, що утримуються підприємством до їх погашення або обліковуються за методом участі в капіталі) на дату балансу відображаються за справедливою вартістю. Тому при необхідності здійснюється переоцінка фінансових інвестицій.

В балансі фінансові інвестиції відображаються у складі оборотних коштів за справедливою вартістю.

Еквіваленти грошових коштів (рахунок 351) відображаються за статтею

«Грошові кошти та їх еквіваленти в національній валюті, в іноземній валюті .

Інші поточні фінансові інвестиції (рахунок 352) відображаються за статтею

«Поточні фінансові інвестиції».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.