Поделиться

Облік поточної заборгованості за довгостроковими зобов’язаннями.

Якщо термін погашення довгострокових зобов’язань – 12 місяців від дати балансу, їх переводять із довгострокових і обліковують як, як поточні зобов’язання на рах. 61 “Поточна заборгованість за довгостроковими зобов’язаннями”.

Рах. 61 має такі субрахунки:

611 “Поточна заборгованість за довгостроковими зобов’язаннями в національній валюті”

612 “Поточна заборгованість за довгостроковими зобов’язаннями в іноземній валюті”

На кредиті рах. 61 відображаються ту частку довгострокових зобов’язань, яка має бути погашена протягом 12 місяців від дати балансу, на дебеті – погашення поточної заборгованості.

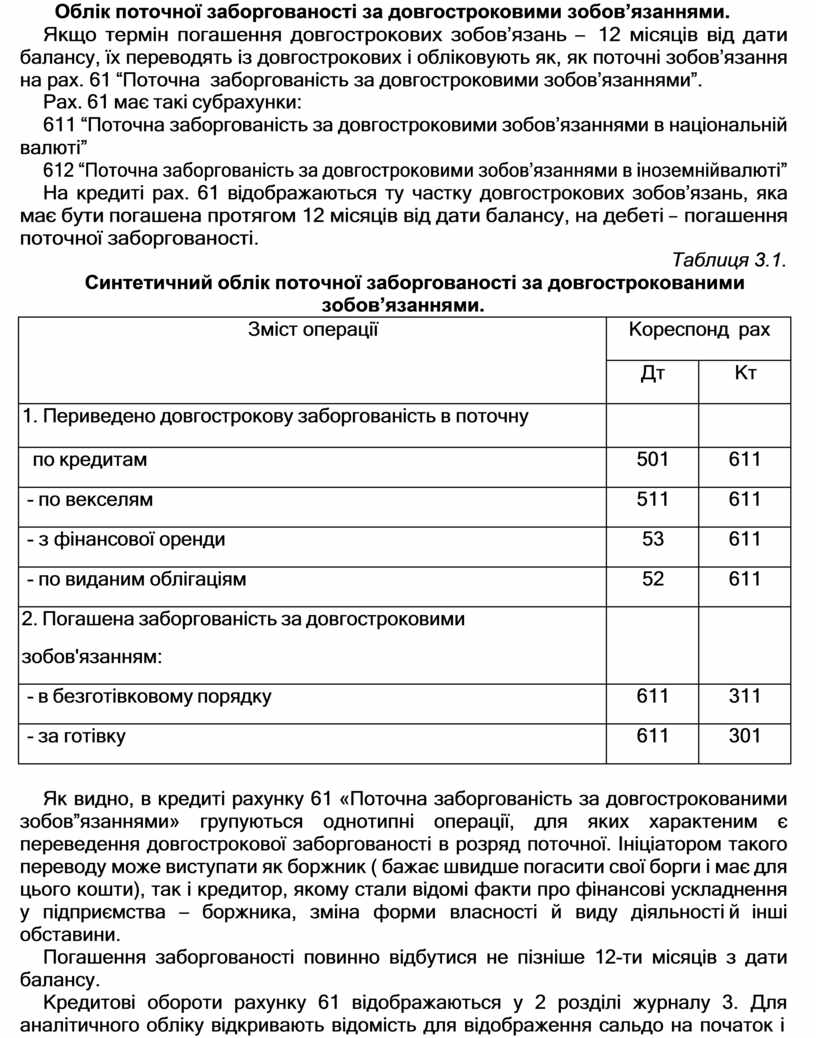

Таблиця 3.1.

Синтетичний облік поточної заборгованості за довгострокованими

зобов’язаннями.

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Периведено довгострокову заборгованість в поточну |

|

|

|

по кредитам |

501 |

611 |

|

- по векселям |

511 |

611 |

|

- з фінансової оренди |

53 |

611 |

|

- по виданим облігаціям |

52 |

611 |

|

2. Погашена заборгованість за довгостроковими зобов'язанням: |

|

|

|

- в безготівковому порядку |

611 |

311 |

|

- за готівку |

611 |

301 |

Як видно, в кредиті рахунку 61 «Поточна заборгованість за довгострокованими зобов”язаннями» групуються однотипні операції, для яких характеним є переведення довгострокової заборгованості в розряд поточної. Ініціатором такого переводу може виступати як боржник ( бажає швидше погасити свої борги і має для цього кошти), так і кредитор, якому стали відомі факти про фінансові ускладнення у підприємства – боржника, зміна форми власності й виду діяльності й інші обставини.

Погашення заборгованості повинно відбутися не пізніше 12-ти місяців з дати балансу.

Кредитові обороти рахунку 61 відображаються у 2 розділі журналу 3. Для аналітичного обліку відкривають відомість для відображення сальдо на початок і

кінець періоду, дебетового і кредитового оборотів у розрізі операцій з окремими юридичними особами.

Розрахунки за іншими операціями відображаються на рах. 68 “Розрахунки за іншими операціями” до якого використовують наступні субрахунки:

681 “Розрахунки за авансами отриманими” 682 “Внутрішні розрахунки”

683 “внутрішньогосподарські розрахунки”

684 “Розрахунки за нарахованими процентами” 685 “Розрахунки з іншими кредиторами”

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.