Поделиться

Облік придбання і реалізації путівок

Путівка на санаторно-курортне лікування або відпочинок видається працівнику підприємства за таких умов:

1. Путівка надається за рахунок підприємства

2. Путівка надається за рахунок працівника

3. Путівка надається частково з компенсацією підприємства і працівника

4. Путівка надається за рахунок Фонду соціального страхування з тимчасової втрати працездатності (ФССзТВП).

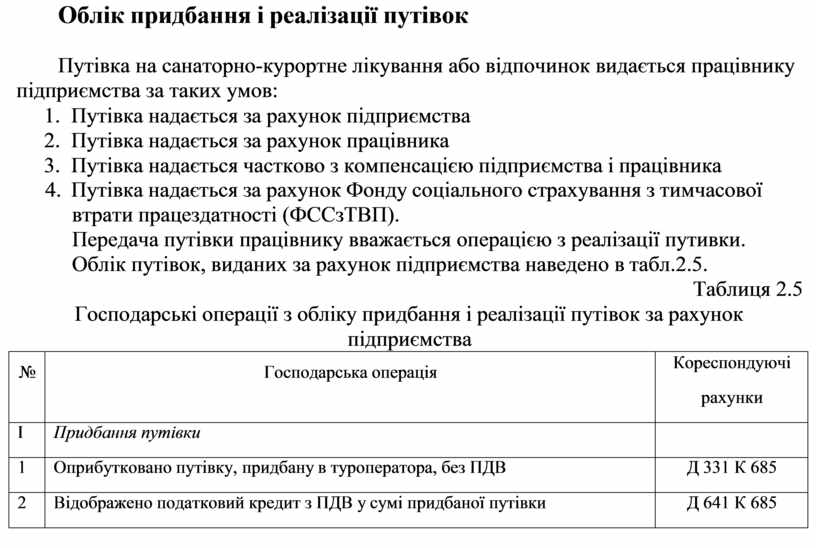

Передача путівки працівнику вважається операцією з реалізації путивки. Облік путівок, виданих за рахунок підприємства наведено в табл.2.5.

Таблиця 2.5 Господарські операції з обліку придбання і реалізації путівок за рахунок

підприємства

|

№ |

Господарська операція |

Кореспондуючі рахунки |

|

І |

Придбання путівки |

|

|

1 |

Оприбутковано путівку, придбану в туроператора, без ПДВ |

Д 331 К 685 |

|

2 |

Відображено податковий кредит з ПДВ у сумі придбаної путівки |

Д 641 К 685 |

|

3 |

Оплачено з поточного рахунку туроператору за путівку |

Д 685 К 311 |

|

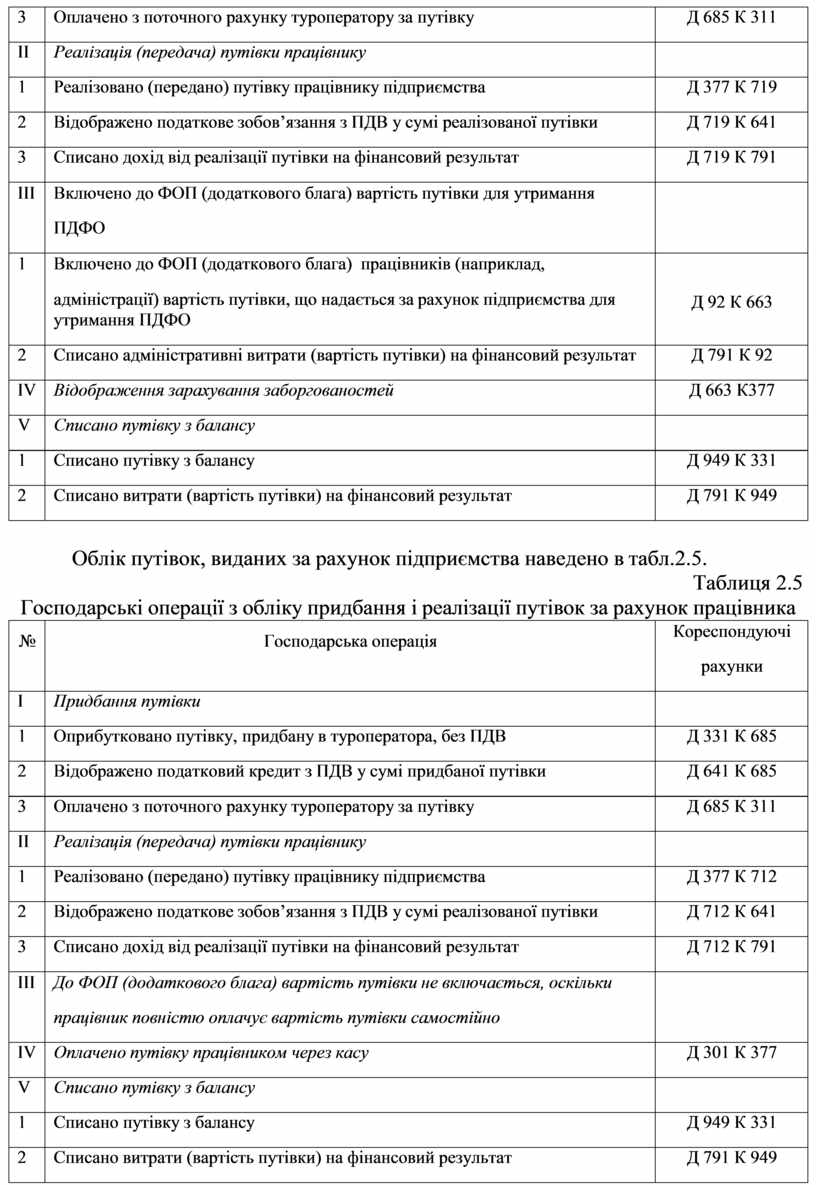

ІІ |

Реалізація (передача) путівки працівнику |

|

|

1 |

Реалізовано (передано) путівку працівнику підприємства |

Д 377 К 719 |

|

2 |

Відображено податкове зобов’язання з ПДВ у сумі реалізованої путівки |

Д 719 К 641 |

|

3 |

Списано дохід від реалізації путівки на фінансовий результат |

Д 719 К 791 |

|

ІІІ |

Включено до ФОП (додаткового блага) вартість путівки для утримання ПДФО |

|

|

1 |

Включено до ФОП (додаткового блага) працівників (наприклад, адміністрації) вартість путівки, що надається за рахунок підприємства для утримання ПДФО |

Д 92 К 663 |

|

2 |

Списано адміністративні витрати (вартість путівки) на фінансовий результат |

Д 791 К 92 |

|

IV |

Відображення зарахування заборгованостей |

Д 663 К377 |

|

V |

Списано путівку з балансу |

|

|

1 |

Списано путівку з балансу |

Д 949 К 331 |

|

2 |

Списано витрати (вартість путівки) на фінансовий результат |

Д 791 К 949 |

Облік путівок, виданих за рахунок підприємства наведено в табл.2.5.

Таблиця 2.5 Господарські операції з обліку придбання і реалізації путівок за рахунок працівника

|

№ |

Господарська операція |

Кореспондуючі рахунки |

|

І |

Придбання путівки |

|

|

1 |

Оприбутковано путівку, придбану в туроператора, без ПДВ |

Д 331 К 685 |

|

2 |

Відображено податковий кредит з ПДВ у сумі придбаної путівки |

Д 641 К 685 |

|

3 |

Оплачено з поточного рахунку туроператору за путівку |

Д 685 К 311 |

|

ІІ |

Реалізація (передача) путівки працівнику |

|

|

1 |

Реалізовано (передано) путівку працівнику підприємства |

Д 377 К 712 |

|

2 |

Відображено податкове зобов’язання з ПДВ у сумі реалізованої путівки |

Д 712 К 641 |

|

3 |

Списано дохід від реалізації путівки на фінансовий результат |

Д 712 К 791 |

|

ІІІ |

До ФОП (додаткового блага) вартість путівки не включається, оскільки працівник повністю оплачує вартість путівки самостійно |

|

|

IV |

Оплачено путівку працівником через касу |

Д 301 К 377 |

|

V |

Списано путівку з балансу |

|

|

1 |

Списано путівку з балансу |

Д 949 К 331 |

|

2 |

Списано витрати (вартість путівки) на фінансовий результат |

Д 791 К 949 |

Господарські операції з обліку придбання і реалізації путівок, виданих частково за рахунок підприємства і працівника

|

№ |

Господарська операція |

Кореспондуючі рахунки |

|

І |

Придбання путівки |

|

|

1 |

Оприбутковано путівку, придбану в туроператора, без ПДВ |

Д 331 К 685 |

|

2 |

Відображено податковий кредит з ПДВ у сумі придбаної путівки |

Д 641 К 685 |

|

3 |

Оплачено з поточного рахунку туроператору за путівку |

Д 685 К 311 |

|

ІІ |

Реалізація (передача) путівки працівнику |

|

|

1 |

Реалізовано (передано) путівку працівнику підприємства |

Д 377 К 712 |

|

2 |

Відображено податкове зобов’язання з ПДВ у сумі реалізованої путівки |

Д 712 К 641 |

|

3 |

Списано дохід від реалізації путівки на фінансовий результат |

Д 712 К 791 |

|

ІІІ |

Включено до ФОП (додаткового блага) вартість путівки для утримання ПДФО |

|

|

1 |

Включено до ФОП (додаткового блага) працівників (наприклад, адміністрації) частину вартості путівки, що надається за рахунок підприємства для утримання ПДФО |

Д 92 К 663 |

|

2 |

Списано адміністративні витрати (вартість путівки) на фінансовий результат |

Д 791 К 92 |

|

IV |

Відображення зарахування заборгованостей |

Д 663 К 377 |

|

V |

Оплачено працівником частину путівки |

Д 301 К 377 |

|

VI |

Списано путівку з балансу |

|

|

1 |

Списано путівку з балансу |

Д 949 К 331 |

|

2 |

Списано витрати (вартість путівки) на фінансовий результат |

Д 791 К 949 |

Господарські операції з обліку придбання і реалізації путівок за рахунок ФССзТВП

|

№ |

Господарська операція |

Кореспондуючі рахунки |

|

І |

Придбання путівки |

|

|

1 |

Оприбутковано путівку, придбану в ФССзТВП |

Д 025 |

|

ІІ |

Оплата путівки |

|

|

1 |

Прийнято в касу від працівника готівка за путівку |

Д 301 К 377 |

|

2 |

На поточний рахунок надійшли кошти з каси |

Д 311 К 301 |

|

3 |

Перераховано до ФССзТВЗ кошти за путівку |

Д 652К 311 |

|

ІІІ |

Передача путівки працівнику |

|

|

1 |

Передано путівку працівнику |

Д З77 К 652 |

|

IV |

Списано путівку з балансу |

К 025 |

Облік отриманих і списаних путівок ведеться за рах. 331 «Грошові документи в національній валюті» у Журналі 1, Відомості 1.3.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.